您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 金融资料 > 作业成本法在我国商业银行的应用分析

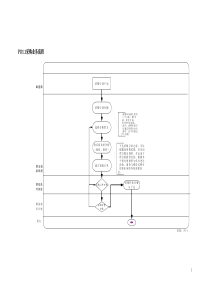

天津大学硕士学位论文作业成本法在我国商业银行的应用分析姓名:许琳红申请学位级别:硕士专业:会计学指导教师:赵息20031201作业成本法在我国商业银行的应用分析作者:许琳红学位授予单位:天津大学相似文献(10条)1.期刊论文刘中华.LIUZhong-hua对现阶段企业应用作业成本法模式的探讨-辽宁财专学报2001,3(6)随着高新科技时代的到来,企业制造环境发生了变化,间接费用的增大,使过去采用人工和机器工时分配间接费用的方法已不能正确地反映产品的实际成本.作业成本法的产生,使企业的产品成本的计算更客观、及时、有效和准确,有助于业绩的计量和考核,对企业加强成本控制与管理有重要意义.作业成本法作为一种先进的成本计算方法,在西方企业都有一定应用,但在我国的运用还很少,本文从作业成本法的基本原理出发对现阶段我国企业应用作业成本法进行了探讨.2.学位论文楚子荣基于成本控制的作业成本法应用研究2007近一、二十年来,在电子技术改革的基础上产生了高度自动化的先进制造企业,带来了管理观念和管理技术的巨大变革:产品成本结构发生了重大的变化,使得传统的“数量基础成本计算”不能正确反映产成品的消耗,不能为企业的决策和控制提供正确的会计信息。作业成本法是以作业为基础的成本计算方法,它从根本上解决了传统成本的缺陷,同时为企业成本控制提供了很好的基础。由传统的以数量为基础的成本计算发展到现代的以作业为基础的成本计算是成本会计科学发展的趋势。因此,在我国研究与推广作业成本法有着重大的理论与现实意义。作业成本法的思想是由美国会计学家科勒(EKohler)于20世纪30年代末提出的。尽管作业成本法早在30年代末就已经提出,但是直到20世纪80年代中期之前并未得到广泛关注和深入研究。自美国哈佛大学库柏和卡普兰两位教授80年代中期以来撰写的一系列案例,论文,著作之后才得到会计界的普遍重视,经过一二十年的发展,作业成本理论已日趋完善。在我国,经过一些学者的介绍与研究,作业成本法也广泛被大家所了解。在这20多年发展过程中,作业成本法在许多先进的国外公司中得以实施,并取得了卓著的成效,但是在我国,实施作业成本法,利用控制作业成本来实现企业成本控制并取得成功的企业却很少。这一方面与我国传统企业很多有关,另一方面也与我们对作业成本法的应用研究相对较少有关。成本控制的水平往往取决于成本观念。现行成本控制的理论与方法建立在传统成本控制的基础之上,由于传统成本控制在处理间接费用等方面存在缺陷,而使成本控制难以有效,作业成本法的产生、发展及应用为成本控制注入了新鲜血液。目前,在我国全面推广作业成本法还存在不少问题,但是在一些条件成熟的企业实施作业成本法进行成本控制是完全可能的。本文介绍了作业成本法的基本原理、成本控制的基本理论,将作业成本法与传统成本法、作业成本控制与传统成本控制进行了比较分析。描述了国外企业作业成本法在成本控制中的运用;构建了我国企业基于成本控制的作业成本法核算模型;设计了基于成本控制的作业成本法实施流程,包括:作业中心的建立与作业成本的核算,制定作业中心成本控制标准并进行差异计算和分析,作业中心业绩考核与作业分析。文章最后采用一个实例演示了基于成本控制的作业成本法的计算过程并分析其在我国的适用性以及实施中应注意的问题。本文在充分研究了国内外有关部门成本控制理论与文献的基础上,吸取先进的成本控制经验与成果,将作业成本法应用于成本控制理论中,并将理论应用于实践。主要通过案例分析方法,为企业引入作业成本法和构建基于作业成本法的成本控制管理模式提供理论指导和实践参考,使我国企业能够全面、正确地认识基于成本控制的作业成本方法,并促使其应用。3.期刊论文赵息.许琳红作业成本法存在的问题及相应对策-中国地质大学学报(社会科学版)2002,2(4)作业成本法与传统成本计算最大的不同在于它不是以成本论成本,而是把着眼点放在成本发生的前因后果上,实现了成本计算与控制的结合.作业成本法的关键在于划分作业、寻找作业动因.本文在介绍作业成本法理论的基础上,重点探讨如何对第四类作业即发生间接成本、期间费用的作业进行划分,寻找作业动因.4.期刊论文黄成礼.朱微微.HUANGCheng-li.ZHUWei-wei以时间驱动作业成本法核算病人护理成本方法探索-中国医院管理2009,29(2)以科室内核算任意病人的护理成本为例,讨论传统作业成本法与时间驱动作业成本法的区别,介绍时间驱动作业成本法在医疗领域的应用.踅点提出了辅助作业的计算和分摊方法,同时提出了病人的主要作业护理成本数据可代表消耗的护理服务水平并用于比较,以及医疗护理服务不适宜使用资源能力实际使用量这一概念的观点.5.学位论文张旗作业成本法的整合研究200721世纪是高新技术迅速发展,工业经济社会向知识经济社会快速推进的时代。以计算机技术、通迅技术和网络技术为代表的信息革命给人类社会带来巨大影响,对现代管理理论、管理方法和管理技术产生巨大冲击,企业成本管理面临前所未有的挑战。20世纪80年代后,由卡普兰和库珀创建的作业成本法(Activity-BasedCosting,简称ABC)盛行于欧美企业,并产生了明显效果。但随着经济环境的变化和作业成本法理论研究和实际应用的不断深入,作业成本法也暴露出较为明显的缺陷,主要表现在对实施企业的信息系统要求高、实施成本高、周期长、获取相关信息难度大、缺乏主动性、前馈性和战略观等,应用单一的作业成本法受到严峻挑战。如何克服作业成本法的缺陷?如何完善和发挥作业成本法的功能?这是理论研究工作者所面临的重要课题。本文从剖析作业成本法的局限性入手,依据“整合”的理念,在构建作业成本法整合理论的基础上,系统研究作业成本法整合的基本框架,进而搭建了作业成本法与战略成本管理的整合系统、与全面预算的整合系统、与成本企画的整合系统、与弹性边际成本法的整合系统,形成了以作业成本法整合为基础的现代成本管理创新模式。此种研究不仅具有重要的理论意义,而且对改进作业成本法,拓展和进一步发挥其功能,具有重要的现实意义。全文共分七章,各章的内容梗概如下:第一章介绍本文写作的现实和理论背景。简要阐述本文的选题背景、研究目的和意义、以及研究现状;在此基础上,对本文的研究方法、基本思路、逻辑结构及主要创新点与尚需进一步深入研究的问题作了简明的交待。第二章论述作业成本法及其整合的理论基础。首先阐述了作业成本法的理论基础,包括概念、基本原理、优劣分析与评价,并在此基础上,论述了作业成本法整合的理论基础,包括卡普兰和库珀关于整合的理论基础、作业成本法和战略成本管理整合的理论基础、作业成本法和弹性边际成本法整合的理论基础、作业成本法和成本企画整合的理论基础、作业成本法与全面预算整合的理论基础。第三章探讨作业成本法整合框架的构建。通过对其他国家在成本管理方法上另辟蹊径的归纳,对作业成本法整合框架展开研究,形成由整合的战略作业成本法、作业基础预算法、作业企画成本法和弹性作业成本法等四个内容组成的基本框架。第四章论述作业成本法与战略成本管理的整合。在分析作业成本法与战略成本管理的差异性与互补性的基础上,具体探讨了作业成本法与企业战略成本管理的整合模式,、并从产品组合与定价、顾客关系、供应商选择及产品设计与开发四个方面阐述了战略作业成本法的基本内容。第五章论述作业成本法与全面预算的整合。首先对作业基础预算一般理论作了阐述,并重点研究了作业基础预算的编制、控制与差异分析,从作业基础预算与成本管理系统的纵向整合,基于平衡记分卡的作业基础预算和基于相关利益者的作业基础预算三个方面研究了作业成本法与全面预算的整合模式。第六章研究作业成本法与成本企画的整合。介绍了日本成本企画的形成和主要内容,重点研究了作业成本法与成本企画整合的理论基础。阐述了作业企画成本法的基本内容,并从全生命周期条件下产品的目标成本、价值工程、中心实施循环、源流管理与产品观念以及管理工程技术等五个方面探讨了作业成本法与成本企画的整合模式。第七章探讨作业成本法与弹性边际成本法的整合。包括作业成本法与弹性边际成本法的差异分析,通过对弹性边际成本法的优势分析,探讨了作业成本法与弹性边际成本法的整合模式,重点研究了其产生的理论基础,分析了其基本原理,并阐述了弹性作业成本法的特点及现实指导意义。论文的主要创新点:1、通过对作业成本法理论缺陷的分析,提出了完善和发展作业成本法理论的研究思路,构建了作业成本法整合的理论基础,包括作业成本法与战略整合的理论基础、与弹性边际成本整合的理论基础、与成本企画整合的理论基础、与全面预算整合的理论基础。2、通过对现代成本管理方法,包括作业成本法、战略成本管理、弹性边际成本法、成本企画和全面预算的利弊分析,构建了作业成本法整合的基本框架,形成了以作业成本法为基础的现代成本管理创新体系。3、通过作业成本法整合的具体研究,设计了各种整合系统的实现途径,为现代成本管理的功能拓展提供具体指南。4、通过整合研究,提出并构建了战略作业成本法、作业基础预算法、作业企画成本法和弹性作业成本法的基本原理,为现代成本管理的实践提供了借鉴。6.期刊论文刘希宋.杜丹丽实施作业成本法的关键--作业成本核算-商业研究2004,(13)作为先进的成本管理方法,作业成本法受到愈加广泛的关注,而如何更好地实施和应用作业成本法就愈发重要.而作业成本法的核心是作业成本核算,因此,深入研究作业成本核算方法,对于我国企业成功应用作业成本法,改善企业经营,推进企业发展具有一定的现实意义.7.学位论文高敏莉作业成本法在先进制造企业中的应用研究2004该文即是通过介绍作业成本法的渊源、基本理论和计算方法,选取了两个先进制造企业应用作业成本法的典型案例,对作业成本法在先进制造企业中定价决策及作业分析的应用进行了阐述.该文的主要内容如下:首先,简要介绍了该文的研究范围及研究的原因,说明了间接费用和先进制造企业的范畴.重点指出了传统成本计算方法所面临的问题,即在我国企业中一般将车间水、电、生产控制、设施运转、作业之间的调整准备、质量控制、搬运等环节发生的制造费用采用按产品耗用工时或机时进行分配进入产品成本,对于销售、行政管理、产品设计等费用,习惯上是做为期间费用直接从当期损益列销.其次,该文介绍了目前国内外对作业成本法的研究理论和现状.指出作业成本法的知识越来越被人所熟知,但其实际应用并不广泛.接着,作者介绍了作业成本法的基本理论和计算方法,即作业成本法是基于作业的成本计算法,是指以引起费用发生的作业为间接费用归集对象,通过对资源动因的确认、计量,归集资源费用到作业上,再通过作业动因的确认计量,归集作业成本到最终产品或顾客上去的间接费用分配法;作业成本法是一个二维的观念:成本分配观和过程分析观.再次,该文详细介绍了福建X公司和北京某生物制品有限公司应用作业成本法的案例,指出作业成本法计算的产品成本、毛利和传统成本法计算的成本、毛利常常不同,使用传统成本计算方法的企业,往往会在较低的价格下接受定单增加生产来满足顾客专门的低产量产品,使用作业成本法可以使企业获得正确的产品成本信息进行正确的产品定价决策;同时企业应用作业成本法的过程分析观,可以有效的消除不增值作业,改善增值作业的效率.最后,作者提出了在中国应用作业成本法的建议.指出在中国先进制造企业中有效的应用作业成本法是可以的.8.期刊论文陶锦莉.吴正德作业成本法:一种先进的成本核算方法-南京农专学报2003,19(3)20世纪80年代以来,作业成本法作为一种先进的成本计算方法,在美国、日本等西方国家兴起.库珀和卡普兰认为企业生产产品或提供服务是消耗作业,而作业消耗资源.分析了作业成本法产生的背景,并阐述了其计算方法及应用中需注意的问题.9.期刊论文乔忠.王雪雁.魏保平作业成本法在中小型企业应用的研究-中国农业大学学报(社会科学版)2002,(1)作业成本法作为一种先进科学的成本核算和管理方法,不仅适用于技术先进的大型企业,同样也可用于制造费用较高的中小型企业.本文通过在中小型企业中应用作业成本法的尝试性研究,指出我国中小型企业应用作业成本法的可行性和必要性

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

sd906804

sd906804

本文标题:作业成本法在我国商业银行的应用分析

链接地址:https://www.777doc.com/doc-229726 .html