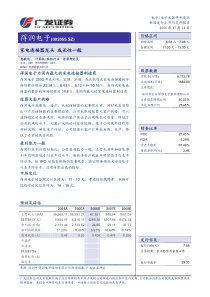

您好,欢迎访问三七文档

正态分布性质正态分布定义:若随机变量服从一个位置参数为、尺度参数为的概率分布,且其概率密度函数为F(x)=√exp(())则这个随机变量就称为正态随机变量,正态随机变量服从的分布就称为正态分布,记作,读作服从,或服从正态分布。正态分布可以写成自然指数分布族分布形式F(x;𝜽)=√exp(())=√exp()=√exp()exp()其中,(𝜽)=,h(x)=√exp()则正态分布族属于自然指数分布族。正态分布数字特征(1)正态分布的期望:E(X)=∫√exp(())dx=√∫()dt=√∫dt+√∫dt=μ(2)D(X)=∫f(x)dx=∫f(x)dx=∫*√exp(())dx令=t,得D(X)=√∫dt=√()+∫dt)=0+√√=正态分布的图形性质(1)σ变换:正态分布有两个参数,即均值μ和标准差σ,可记作N(μ,σ):均值μ决定正态曲线的中心位置,标准差σ决定正态曲线的陡峭或扁平程度。若μ固定,而改变σ的值,则当x=μ时,f(x)=√。由此可知,σ越小,曲线越陡峭;σ越大,曲线越扁平。f(x)OμX(2)μ变换:为了便于描述和应用,常将正态变量做数据转换。μ是正态分布的位置参数,描述正态分布的集中趋势位置。正态分布以x=μ为对称轴,左右完全对称。当σ恒定后,而改变μ的值,则f(x)的图形沿x平行移动,但不改变其形状。μ越大,则曲线沿横轴向右移动;反之,μ越小,则曲线沿横轴向左移动。正态分布的均数、中位数、众数相同,均等于μ。正态曲线由均数所在处开始,分别向左右两侧逐渐均匀下降(3)曲线y=f(x)在x=μ+σ处有拐点且曲线y=f(x)以OX轴为渐近线,无限逼近。(4)在正态曲线下方和x轴上方范围内区域面积始终为1。3σ原则:P(μ-σX≤μ+σ)=68.3%P(μ-2σX≤μ+2σ)=95.4%P(μ-3σX≤μ+3σ)=99.7%在实际应用中,通常认为服从正态分布N(μ,)的随机变量只取(μ−3σ,μ+3σ)之间的值,并称为3σ原则。正态分布的线性性质(1)X~N(0,1),Y=-X,则Y~N(0,1)证:Y的分布函数F(y)可表示为:F(y)=P(Yy)=P(-X)=P(X)=1-Φ(-y)=1-[1-Φ(y)]=Φ(y)故Y~N(0,1)(2)设随机变量x~N(μ,),当b0时有Y=a+bx~N(a+bμ,)证明:令Z=()当b0时,Z==故Z~N(0,1),从而Y~N(a+bμ,)当b0时,Z==根据性质(1),因为~N(0,1),所以Z~N(0,1)则Y~N(a+bμ,)综上Y=a+bx~N(a+bμ,)(3)X~N(,),Y~N(,),且X与Y相互独立,则Z=X+Y~N()证明:X+Y=(+)++X~N()则Y=aX+b~N(b+aμ,)由此可推出~N(0,)~N(0,1)所以+~N(0,1+)X+Y~N[+,]=N()标准正态分布,图形性质的集中性均匀变动性等

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

yjd871208123

yjd871208123

本文标题:正态分布性质研究

链接地址:https://www.777doc.com/doc-2307126 .html