您好,欢迎访问三七文档

当前位置:首页 > 电子/通信 > 数据通信与网络 > 南宁骏业计算机审计实验正确答案

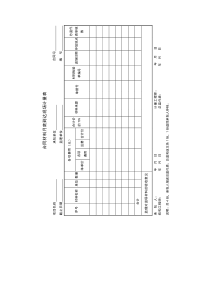

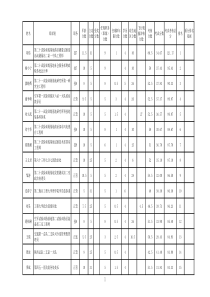

签名日期索引号编制人页次复核人执行情况索引号应收账款审计程序表客户:南宁骏业高温材料有限责任公司项目:会计期间:1.获取或编制资产负债表日应收账款明细表:1.1复核加计,与报表数、总账和明细账核对相符;1.2检查应收账款账龄分析是否正确;1.3检查外币折算汇率是否正确;1.4分析有贷方余额的项目,查明原因,必要时作重分类调整;1.5结合其他应收款及预收款明细余额,查明是否存在双方同时挂账的项目,是否存在不属于应收销货款的其他应收款;1.6注明应收关联方(包括持股5%以上的股东)款项中,合并报表时应予抵销的数字。2.分析应收账款账龄及余额构成,根据审计策略选定下列项目进行函证,并编制“应收账款函证结果汇总表”。函证测试样本选择有:2.1()年账龄以上的的项目,函证比例()%;2.2年末余额()元以上的项目,函证比例()%;2.3本年累计发生额为前()名的项目()%;2.4与债务人发生纠纷的项目()%;2.5与关联方(包括持股5%以上的股东)项目()%;2.6余额为零的项目()%;2.7非正常的项目();2.8其他项目()%;3.对回函金额不符的,应查明原因,作出记录,必要时作适当调整。4.对大额或异常项目及关联方应收账款项目,即使回函相符,仍应对其采用替代程序。5.检查报表日至审计日已收回的应收账款金额,对已收回金额较大的款项进行常规检查,即核对收款凭证、银行对账单,销货发票等,并注意凭证发生日期的合理性。6.对未收回回函的样本项目,采用替代程序判断债权的存在:12.1了解交易事项目的、价格和条件,作比较分析;12.2检查销售合同、销售发票、运货单等相关文件资料;12.3检查收款凭证等货款结算单据;12.4向与此交易相关的第三方或其他注册会计师询证。6.1检查该等债权的相关文件资料(合同契约、订购单、销售发票、货运单据等),核实交易事项的真实性;6.2向有关部门了解,以验证客户的地址、信用状况。7.对未发询证函的应收账款,抽查销售合同、销售订单、销售发票副本及发运凭证等原始证件。8.检查应收账款中有无债务人破产或者死亡的,以及破产财产或者遗产清偿后仍无法收回,或者债务人长期未履行偿债义务。9.检查企业与债务人进行债务重组的账务处理是否正确。10.检查企业以应收账款(或其他资产)换入应收账款的账务处理是否正确13.检查资产负债表日后的大额销售退回和折让,确定是否存在应列入本期的业务。14.检查应收账款是否业已质押。15.验明应收账款的披露是否恰当。执行人11.对应收账款余额作分析性复核,如有重大波动,应询问并分析波动原因,并作记录。12.对关联方、有密切关系的主要客户的交易事项作专门检查:客户:南宁骏业编制人:日期:索引号:截止日:复核人:日期:页次:金额索引号金额索引号金额(+-)索引号3409898.71880631.30435,169.60审计结论:经审计调整后,应收账款的审定数为2315800.9元审计标识:审计说明及调整分录:1.根据南宁骏业2009年审计报告,该公司应予调整应收账款193752元,因之前未予调整,现需作出调整;应收账款审定表未审数调整数重分类数上年末审定数借:应收账款193752贷:以前年度损益165600应交税费——应交增值税(销项税额)281522.2010年10月份未记账的销售业务包含应收账款,需要作出调整;借:应收账款140400贷:主营业务收入——除气机120000应交税费——应交增值税(销项税额)20400借:主营业务成本——除气机45271.98贷:库存商品——除气机45271.983.2011年1月5号的跨期业务应入账在12月30号,包含应收账款,要做相应调整。借:应收帐款101017.6预收帐款83000贷:主营业务收入——除气机120000——石墨杆18000——过滤袋5280——石墨轮14000应交税费——应交增值税(销项税额)26737.6借:主营业务成本——除气机46453.95——石墨杆6298——过滤袋5075.2——石墨轮7562.8贷:库存商品——除气机46453.95——石墨杆6298——过滤袋5075.2——石墨轮7562.8S1-12,315,800.90审计标识:审计说明及调整分录:1.根据南宁骏业2009年审计报告,该公司应予调整应收账款193752元,因之前未予调整,现需作出调整;应收账款审定表审定数编制人:复核人:1广州中山区欣欣铝制品技术开发部销售14391.002广东南海鸿发铝业有限公司销售55144.803广东南海市华南铝业有限公司销售440970.00279123.704广东南海威富铝业辅助材料厂销售35700.0027612.005深圳金泰铝业有限公司销售276100.00300.006广东佛山万丰铝合金厂销售24219.007湖北阳新铝制品厂销售110472.508国营万峰铝厂销售14394.209京山三星铝制品厂销售37861.2010长沙铝业科技开发公司销售9898.2011湖南卢溪县大华铝材厂销售29415.4012湖南株洲新华铝业有限公司销售30361.5013湖南邵东铝业有限公司销售198213.1014哈尔滨铝加工厂销售87516.5015哈尔滨腾龙铝合金有限公销售106307.3016哈尔滨有色金属进出口公司销售26676.0017青海西宁市恒丰铝业有限公司销售50585.5018四川成都精密铝带有限公司销售111611.5019山东祥玉铝业公司销售39440.7020山东莱州铝业有限公司销售100725.7021宝山钢铁股份有限公司销售114239.9022上海福康铝合金厂销售107200.6023西安阳安铝业有限公司销售120519.3024天津凯安铝业有限公司销售104712.0025云南华茂铝合金制品公司销售242940.0079689.7026其他销售2431550.000.00合计3427260.001880631.30应收账款明细表客户:南宁骏业会计期间:序号户名业务内容摘要年初余额年末余额审计结论:经审计检查后知,该公司应收账款期末合计数为1880631.3元,金额较大,大部分应收账款的账龄集中在1年以内,有少数公司的应收账款账龄在1年以上,我们将选择其中十家公司进行函证。日期:索引号:S1-2日期:页次:1年内1~2年2~3年3年以上14391.0055144.8055414.80-270.0038153.70240970.0027612.00300.0024219.00110472.5014394.2037861.2037861.20C9898.2029415.4030361.50198213.1087516.50106307.3026676.0050585.50111611.5039440.7039440.70C100725.70114239.90114239.90C107200.60120519.30120519.30C104712.0036749.7042940.001596721.30283910.00367475.90-270.00期后收回数备注应收账款明细表未审数及账龄分析审计结论:经审计检查后知,该公司应收账款期末合计数为1880631.3元,金额较大,大部分应收账款的账龄集中在1年以内,有少数公司的应收账款账龄在1年以上,我们将选择其中十家公司进行函证。(公司):广东南海市华南铝业有限公司通信地址:1.本公司与贵公司的往来账项列示如下:2.其他事项:本函仅为复核帐目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。 本单位聘请的会计师事务所正在对本公司2010年度财务报表进行审计,按照中国注册会计师执业准则的要求,应当询证本公司与贵公司的往来帐项等事项。下列数额出自本公司帐簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符金额。回函请直接寄至诚信会计师事务所。询证函邮编:电话:传真:联系人:结论:1.信息证明无误截止日期贵公司欠(金额)欠贵公司(金额)2.信息不符,请列明不符的详细情况索引号:编号:(公司公章) 2011年 1 月 11 日备注本函仅为复核帐目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。 本单位聘请的会计师事务所正在对本公司2010年度财务报表进行审计,按照中国注册会计师执业准则的要求,应当询证本公司与贵公司的往来帐项等事项。下列数额出自本公司帐簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符金额。回函请直接寄至诚信会计师事务所。询证函邮编:电话:传真:联系人:(公司公章) 年 月 日(公司公章) 年 月 日客户:编制人:日期:索引号:复核人:日期:页次:回函直接确认调节后可以确认争议未决金额其他1A广东南海市华南铝业有限公司279,123.70√279123.72A湖南邵东铝业有限公司198,213.10√198213.13B中国人民解放军第3611工厂0.00√04B广东南海鸿发铝业有限公司55144.8√55144.85C云南华茂铝合金制品公司79,689.70√79689.76D深圳振华冶金材料有限公司0√07A山东莱州铝业有限公司100,725.70×100,725.708A湖北阳新铝制品厂110472.5×110472.59A天津凯安铝业有限公司104712×10471210A西安阳安铝业有限公司120519.3×120519.31,048,600.80612171.3436,429.50应收账款函询结果汇总表南宁骏业截止日:发函询证纪要收到回函未收到回函可以确认金额难以确认金额总值情况说明:函证结果没有审计问题,可以合理判断全部应收账款总体可以接受。审计结论:10笔函证4笔无回函,有超一年款项未收回,有无故多收货款现象。抽取样本的总金额:1048600.8收到回函的样本金额:612171.3通过替代程序可以确认回函可以确定的金额:612171.3未核实金额:0企业期末应收账款客户总数:25企业期末应收账款总额:1880631.3替代程序可确认金额:436429.5抽取样本占总户数的比例:40%抽取样本占期末总额比例:55.76%收到回函的样本占总样本的比例:58.38%可确认金额占样本总额比例:100%未核实金额占样本总额比例:0%选取样本特征:A.大额B.异常C.账龄长D.零账户E.随机(指具体方法)序号选取样本特征单位名称期末余额是否收到回函核对相符核对相符核对相符核对相符核对相符核对相符核对相符核对相符核对相符核对相符0.00应收账款函询结果汇总表未收到回函情况说明:函证结果没有审计问题,可以合理判断全部应收账款总体可以接受。收到回函的样本金额:612171.3未核实金额审计结论企业期末应收账款客户总数:25抽取样本占总户数的比例:40%可确认金额占样本总额比例:100%客户:南安骏业编制人:日期:索引号:截止日:复核人:日期:页次:123日期凭证号金额12010/12/19记账凭证-62100,725.70√√√22010/10/25记账凭证-69110,472.50√√×规格不符32010/12/5记账凭证-17104,712.00√√√42010/11/21记账凭证-65120,519.30√√×无合同小计436,429.507,650,541.605.704557%日期凭证号金额56712010/7/11记账凭证-3282,414.70√√√22010/10/8记账凭证-5120,832.40√√√32010/11/17记账凭证-5680,000.00√√√小计283,247.109,197,170.303.079720%日期凭证号金额56712011/1/13记账凭证-3737,861.20√√√22011/1/12记账凭证-3339,440.70√√√32011/1/12记账凭证-34120,519.30√√√应收账款替代程序表一、期初余额:3,427,260.0

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

爱情海1314

爱情海1314

本文标题:南宁骏业计算机审计实验正确答案

链接地址:https://www.777doc.com/doc-2329822 .html