您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 金融资料 > 动态金融风险度量-PowerPointPresenta

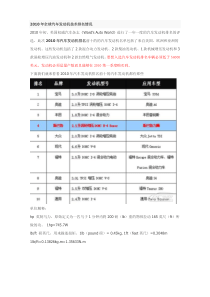

动态金融风险度量:机遇与挑战彭实戈山东大学2006年4月16日•我国金融市场•正面临难前所未有的发展机遇和严峻挑战•WTO:2006年12月金融服务对国外开放•历史的机遇1。我们国家自己的金融市场有没有能力提供具有竞争力金融衍生产品?是否可以形成高质量的量化风险管理能力?理论、技术、软件和人才?是否能培养出现代金融人才•现状:•现代金融产品设计:几乎是空白;•我国风险管理制度:衍生产品市场具有明显的中国特色。基础:理论方面:金融数学长期的理论准备实践方面:我国的期货交易所目前风险管理方面一个重要的难题怎样获得动态风险度量?[2003Rosazza],发现g-期望就是•[2003Rosazza],发现[1997Peng]引入的g-期望就是动态风险度量新巴塞尔资本协议g-期望与g-定价系统研究•关于g-期望与g-定价系统的研究:•[1990,Pardoux&Peng],建立倒向随机微分方程理论基础:公开发表的权威评价认为,这是倒向随机微分方程理论的“奠基性论文(Founderpaper)”“seminalpaper(原创性论文)”•[1995,ElKaroui&Quenez]发现倒向随机微分方程理论是对Black-Scholes期权定价理论[Black&Scholes1973]的非线性推广•[1997,Peng]《BackwardSDEandg-Expectation》引入了g-期望理论•最新研究进展:做市商定价机制是由倒向随机微分方程支配的•[2002,Choquet,Hu,Memin,Peng]•[2003,Peng],[2005,Peng]作为数学理论的非线性数学期望•数学大师柯尔莫戈洛夫1933年《概率论基础》奠定了现代概率的基础被认为是概率论的欧几里得《几何原本》•非线性数学期望:G-期望建立非线性概率理论相当于概率论的非欧几何•计算方面的可操作性1.利用和改进现有的在期权定价数值计算方面的大量的有效的计算方法和软件;目前倒向随机微分方程计算方法研究受到很大的重视,正在快速的发展(非线性二叉树方法、非线性蒙特-卡洛方法,小波方法等)机遇:1.理论方面的优势;2.较低廉的软件开发成本;挑战:必须更换目前落后的保证金制度,以加强国际竞争性,避免在激烈的全球化金融竞争中处于劣势、甚至被淘汰。原创性的优势:•节约开发成本,缩短开发周期,•易于系统维护和升级;结合国内期货市场特点,克服现有模型的缺陷•开发新一代资产组合风险分析和保证金计算系统,系统地提高交易所的风险管理水平《定量金融》高级人才的培养也是机遇和挑战!2005年12月6日:签订《复旦大学、山东大学和巴黎高科联合培养金融数学硕士研究生的协议》

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

moonshinefrank

moonshinefrank

本文标题:动态金融风险度量-PowerPointPresenta

链接地址:https://www.777doc.com/doc-234917 .html