您好,欢迎访问三七文档

当前位置:首页 > 建筑/环境 > 房地产 > 房地产行业审计实务培训.

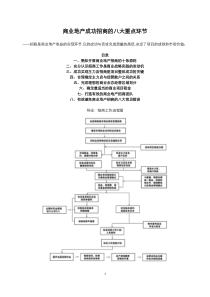

房地产行业审计实务房地产开发企业审计若干实务•第1讲了解房地产企业及其环境•第2讲房地产行业审计重大错报风险点审计•第3讲房地产企业财务报表附注特点房地产开发流程图项目前期工作成立项目公司招标/拍卖取得土地使用权,签订土地使用权转让合同,交纳土地出让金,取得土地使用证项目选址及取得选址意见书办理建设用地规划许可证、建筑工程规划许可证物业接管施工单位招标,申请施工许可证项目建设,包括现场管理房产预售项目验收竣工市政配套施工环保验收绿化、卫生防疫、环卫、电梯、管线等部门验收消防验收人防验收与购房者办理验收、移交消防验收工程质量监督验收建筑面积测绘竣工档案验收规划验收申请交付使用许可证办理竣工验收备案配套设施验收取得房屋所有权证可行性研究、做出决策第1讲了解房地产企业及其环境第1讲了解房地产企业及其环境1.1房地产行业状况、法律环境与监管环境以及其他外部因素;1.2被审计单位的性质;1.3被审计单位对会计政策的选择和运用;1.4被审计单位的目标、战略以及相关经营风险;1.5被审计单位财务业绩的衡量和评价;1.6被审计单位的内部控制。1.1房地产行业状况、法律环境、监管环境及其他外部因素1、行业状况注册会计师可能需要了解以下情况:•(1)房地产行业的总体发展趋势是什么?•(2)当前房地产行业所处市场的需求、市场容量和价格竞争如何?•(3)房地产行业是否受经济周期波动的影响,以及采取了什么行动使波动产生的影响最小化?如08年金融危机的影响,企业是否采取保持货币充裕、适时谨慎扩长、控制项目进度、积极储备业绩方式等措施来降低经营风险。1.1房地产行业状况、法律环境、监管环境及其他外部因素2、房地产行业审计涉及的法律法规1)法律•中华人民共和国城市房地产管理法(主席令2007年第72号)•城乡规划法(主席令2007年第74号)•中华人民共和国土地管理法(主席令第28号)•中华人民共和国建筑法(主席令第91号)2)行政法规•房地产开发企业资质管理规定(建设部令第77号)•建设项目选址规划管理办法(建规[1991]583号)•关于统一实行建设用地规划许可证和建设工程规划许可证的通知(建规字[1990]第66号)•中华人民共和国土地管理法实施条例(国务院令第256号)•建设用地审查报批管理办法(国土资源部令第3号)•招标拍卖挂牌出让国有建设用地使用权规定(国土资源部令第39号)•中华人民共和国城镇国有土地使用权出让和转让暂行条例(国务院令第55号)•建筑工程施工许可管理办法(1999年10月15日建设部令第71号发布,2001年7月4日修正)•工程建设监理规定(建监[1995]737号)•城市房地产开发经营管理条例(国务院令第248号)1.1房地产行业状况、法律环境、监管环境及其他外部因素2、房地产行业审计涉及的法律法规2)行政法规•建设工程质量管理条例(国国务院令第279号)•建设工程质量保证金管理暂行办法(建质[2005]7号)•建设项目[工程]竣工验收办法的通知(建设[1990]1215号)•房屋建筑工程和市政基础设施工程竣工验收备案管理暂行办法(建设部令第78号)•房屋建筑工程和市政基础设施工程竣工验收暂行规定(建建〔2000〕142号)•关于规范房地产开发企业开发建设行为的通知(建住房[2002]44号)•商品房销售管理办法建设部令第88号•城市商品房预售管理办法(建设部令第131号2004年7月20日修订)•城市房地产转让管理规定建设部令第45号•房屋登记办法建设部令第168号•房屋建筑工程质量保修办法(建设部令第80号)•商品住宅实行住宅质量保证书和住宅使用说明书制度的规定(建房[1998]102号)•经济适用住房管理办法(建住房[2007]258号)•建设工程价款结算暂行办法(财建[2004]369号)1.1房地产行业状况、法律环境、监管环境及其他外部因素2、房地产行业审计涉及的法律法规3)地方颁布的行政法规及规章•新疆维吾尔自治区实施《房屋建筑工程和市政基础设施工程竣工验收备案管理暂行办法》细则(新建监[2000]11号)•徐州市城市房地产开发住宅项目交付使用管理暂行办法(徐州市人民政府令第114号)•北京市新建商品住宅小区住宅与市政公用基础设施、公共服务设施同步交付使用管理暂行办法(京建法[2007]99号)•上海市新建住宅交付使用许可规定(2005年11月25日上海市第十二届人民代表大会常务委员会第二十四次会议通过)•银川市新建住宅配套设施交付使用管理规定(2006年5月12日宁夏回族自治区第九届人民代表大会常务委员会第二十二次会议通过)•苏州市商品住宅交付使用管理办法(苏州市人民政府令第94号)1.1房地产行业状况、法律环境、监管环境及其他外部因素2、房地产行业审计涉及的法律法规4)涉及的税收法规•中华人民共和国土地增值税暂行条例(国务院令第138号)•中华人民共和国土地增值税暂行条例实施细则(财法字[1995]6号)•国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知(国税发[2006]187号)•《土地增值税清算管理规程》的通知(国税发[2009]91号)•财政部国家税务总局关于土地增值税一些具体问题规定的通知(财税字[1995]048号)•财政部国家税务总局关于土地增值税若干问题的通知(财税[2006]21号)财政部、国家税务总局关于股权转让有关营业税问题的通知(财税[2002]191号)•房地产开发经营业务企业所得税处理办法(国税发[2009]31号)•中华人民共和国营业税暂行条例(国务院令第540号)•中华人民共和国营业税暂行条例实施细则(财政部、国家税务总局第52号令)•中华人民共城市维护建设税暂行条例(国发[1985]19号)•中华人民共城市房产税暂行条例(国发[1986]90号)•中华人民共城市印花税暂行条例(国务院令第11号)•中华人民共城镇土地使用税暂行条例(国务院令第483号)•中华人民共城耕地占用税暂行条例(国务院令第511号)1.2被审计单位的性质1、所有权结构;2、治理结构;3、组织结构;4、经营活动;5、投资活动;6、筹资活动1.3被审计单位对会计政策的选择和运用(一)重要项目的会计政策和行业惯例(二)重大和异常交易的会计处理方法(三)会计政策、会计估计的变更(四)被审计单位何时采用以及如何采用新颁布的会计准则和相关会计制度。1.4被审计单位的目标、战略以及相关经营风险1、政策风险。国家政策在产业的引导、购买力的刺激、税收信贷的杠杆作用等方面。2、地域区段风险分析。政府出于公共利益或城市发展需要时,可以通过城市划规对某地域、区位、路段的土地用途、建筑容积率指标作出硬性的规定。3、项目开发风险。在房地产开发过程中,因为设计、施工条件,环境条件变化等因素导致开发成本提高的风险。如项目开发中如存在停工、烂尾、空置的情况等风险。4、筹资风险。公司筹措资全时,受经济周期、产业政策、银行贷款政策、预售情况等因素影响的风险。5、销售风险。开发项目销售受项目定位、销售价格变动、竞争楼盘供应情况等因素影响的风险。6、土地风险。土地开发时面临的各种风险,包括市政规划调整的风险、土地闲置风险、地价变化的风险。如在集体土地上开发建设的小产权房风险。7、合作和合资项目的控制风险。对合作、合资开发项目如果设有实际控制权将增加不确定性的风险。8、工程质量风险。已完工项目或在建项目如果存在质量缺陷,将会对公司产生不利影响的风险,如工程质量存在严重问题而导致事故发生,上海市闵行区莲花河畔景苑。9、其他风险。税收制度、房改制度和购房贷款政策、对房地产投资开发方面的其它政策变化对公司的不利影响的风险。10、舞弊风险。1.5被审计单位财务业绩的衡量和评价(一)关键业绩指标;(二)业绩趋势;(三)预测、预算和差异分析;(四)管理层和员工业绩考核与激励性报酬政策;(五)分部信息与不同层次部门的业绩报告;(六)与竞争对手的业绩比较;(七)外部机构提出的报告。1.6了解被审计单位的内部控制(1)控制环境;(2)风险评估过程;(3)信息系统与沟通;(4)控制活动。(5)对控制的监督。要点:注册会计师需要了解和评价的内部控制只是与财务报表审计相关的内部控制,并非房地产企业所有的内部控制。1.7审计资料清单1、开发企业资质证书2、拆迁协议、拆迁许可证3、建设项目选址意见书4、建设用地规划许可证5、建设工程规划许可证6、国有土地使用证7、施工许可证8、商品房销售许可证9、施工承包合同、监理合同、勘察设计合同10、房地产开发项目手册11、建设工程竣工验收报告(含建筑工程竣工验收意见书)12、建设工程竣工验收备案表13、入住通知单、购房者签署的房屋验收合格书14、工程投资概算、预算报告15、规划、消防、环保、人防等部门验收报告或批准使用文件16、工程质量监督报告17、工程监理报告、工程进度资料及工程竣工决(结)算报告18、商品房面积实测技术报告书19、住宅质量保证书和住宅使用说明书20、商品房买卖合同及销售合同统计表21、土地出让合同及市政配套费协议书22、如有合作建房者需提供合作建房政府批文,及合作建房合同、协议等有关资料23、当期的经营计划、销售计划、投资计划等资料第2讲房地产行业审计重大错报风险点审计2.1审计底稿存在的主要问题2.2房地产企业存在的主要问题2.3房地产企业审计中重大错报风险点审计2.1审计底稿存在的主要问题•一、对房地产行业的整体认识不够,如对房地产开发企业业务流程关注不够•二、风险导向审计理念未得到认真贯彻,仍停留在就账论账审计,未做到:“跳出交易看实质,跳出会计看审计”•三、控制测试、分析性程序执行不到位•四、房地产企业存货、收入审计获取审计证据不充分、适当,未体现房地产行业特点•五、房地产企业开发成本、开发产品成本分配底稿记录不清晰2.2房地产企业存在的主要问题•一是销售收入不实。少计收入或提前确认收入、虚假销售等,表现为收取商品房房款长期挂账等方面。•二是虚列开发成本。成本费用反映不实,已销售房屋未及时转为成本;或不按规定及时办理工程决算,导致成本不准确。•三是存货资产不实。主要表现为随意结转开发产品成本、自用开发产品账面未反映,或者房产已销售仍作为存货核算。•四是严重的偷逃税问题。•五是假按揭骗取银行贷款。2.3房地产企业重大错报风险点审计2.3.1收入确认不实2.3.2存货核算不实2.3.3借款费用资本化2.3.4资金不足导致持续经营能力存在重大不确定性2.3.5合作建房资金的会计处理2.3.6房地产企业的税务问题2.3.7关联方交易2.3分析性程序的运用-指标分析一、获利能力销售毛利率(%)=毛利额/销售收入×100%销售净利率(%)=净利润/销售收入×100%总资产报酬率(%)=息税前利润总额/平均资产总额×100%净资产收益率(%)=净利润/平均净资产×100%二、营运能力分析应收账款周转率(次)=主营业务收入净额/应收账款平均余额存货周转率(次)=主营业务成本/存货平均余额股东权益周转率(次)=主营业务收入净额/股东权益总额总资产周转率(次)=主营业务收入净额/平均资产总额三、偿债能力分析资产负债率=负债总额/资产总额×100%流动比率(倍)=流动资产/流动负债×100%速动比率(倍)=速动资产/流动负债×100%利息保障倍数(倍)=息税前利润总额/利息支出四、发展能力分析主营业务收入增长率(%)=业务收入增长额/上年主营业务收入*100%净利润增长率(%)=净利润增长额/上年净利润*100%利润总额增长率(%)=利润总额增长额/上年利润总额*100%总资产增长率(%)=资产总额增长额/上年资产总额*100%2.3分析师常用的几个指标•除了前述指标外,分析师还注重以下指标分析:•1、现金总资产比率=货币资金/资产总额*100%•2、存货总资产比率=存货/资产总额*100%•3、预收账款比总资产比率=预收账款/资产总额*100%•4、净负债率=(有息负债-货币资金)/所有者权益总额*100%•5、资金弹性系数•(1)计算公司在1年内能够提供的现金存量与流量总和=货币资金(资产负债表数

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

timhzc

timhzc

本文标题:房地产行业审计实务培训.

链接地址:https://www.777doc.com/doc-2414093 .html