您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > 建筑施工中的成本控制内容及分类

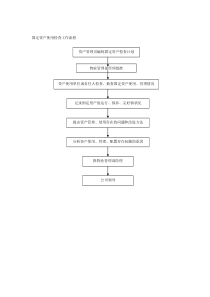

摘要:介绍了建筑施工中的成本控制内容及分类,针对影响项目成本变化的各种因素,从推行项目经理责任制、建立成本目标责任制、控制生产消耗等方面,提出了建筑施工中成本控制的具体措施。引言随着市场经济的发展,一方面,建筑市场竞争日趋激烈,工程质量、文明施工要求的不断提高导致施工费用的增加;另一方面,工程施工周期长,其成本主要组成部分材料价格波动起伏,加之招投标阶段和交付使用后所发生费用的不确定性等种种因素使施工项目处于严峻的市场环境中。因此,如何做好施工项目成本管理是决定项目能否在残酷的市场中站稳脚跟、企业经营能否长期良性循环的关键环节[1]。1施工项目成本的分类施工项目成本的分类按生产费用计入成本的方法由直接成本和间接成本组成。直接成本是指施工过程中直接耗费在工程实体上或有助于工程实体形成的各项支出。间接成本是指项目经理部为施工准备、组织和管理施工生产所发生的全部施工间接费用,2成本控制的方法2.1推行“项目经理责任制”企业拿到施工项目后,组建“工程项目管理部”在现场管理工程施工。工程项目管理部实行“项目经理责任制”。由项目经理承担该工程项目施工的质量、工期、施工成本、安全、文明施工等责任,代表项目经理部人员与公司签订项目施工管理责任合同,确定各项指标。根据各项指标的完成情况明确奖惩办法,与项目经理部人员收益直接挂钩。通过明确项目管理部和项目经理的责、权、利激励项目管理部人员在一线管理好项目施工。2.2施工项目成本目标责任制的建立施工项目成本目标责任制是指项目经理将施工项目的成本目标,按管理层次分解为各项活动的子目标,落实到每个职能部门和作业班组,把施工项目成本有关的各项工作组织起来,并且与经济责任制挂钩,形成一个严密的成本管理责任体系。参与施工项目的所有人员,都要按照自己的业务分工各负其责。成本责任体系2.3施工中对生产要素消耗的控制2.3.1定额管理1)施工中出现设计修改、施工方案变更、施工返工等情况是不可避免的,由此而引起原有概预算费用增减,项目预算员应根据设计变更单或新的施工方案、返工记录及时编制增减账,并在相应的台账中进行登记。2)预(结)算管理中,预(结)算书一定要根据“三同步”的要求进行准确核算。为控制分包费用,避免效益流失,项目预算人员要协助项目经理审核和控制分包单位的预(结)算,避免“低进高出”,保证项目获得预期效益。3)随着大量新材料、新工艺的问世,简单地套用现有定额编制工程预算显然不行。预算人员还要及时了解新材料的市场价格,熟悉新工艺、新的施工方法,测算单位消耗,自编估价表或者补充定额。2.3.2材料成本管理在由无忧论文网整理提供工程建设中,材料成本占整个工程成本的70%~80%,有较大的节约潜力,往往在其他成本出现亏损时,依靠材料的节约来弥补。建设施工中应该做好材料的供应计划管理。编制单位工程材料总计划、材料季度计划、材料月度计划、7d材料计划。根据计划期内的工程实物量和施工预算定额编制的预控和实施性计划,在保证质量的前提下,坚持从“廉”采购,杜绝“灰色收入”;必须根据施工程序及工程进度周密安排分阶段的用料计划;加强现场管理,合理堆放,减少搬运和摊基损耗;要严格执行材料消耗定额,对周转材料及大宗材料如钢材、方木、九夹板要包死基数,通过限额领料来落实;对各种材料坚持余料回收,废物利用,这是材料成本不可忽视的最终环节[3]。要实行“限额领料,工完料清”的原则。由项目分管人员签发限额领料单。通过限额领料制度控制材料消耗数量。进行材料费用控制时,在实行“量价分离”方法计算工程造价的条件下,“三材”价格随行就市;地方材料的采购成本以预算价格进行控制;当材料市场价格比预算价格大幅度上涨时,应向定额管理部门反映,同时争取甲方按实补贴。2.3.3人工费及机械使用费的控制通常应使人工费单价低于预算定额规定的人工费单价与合同规定的人工费补贴之和。由于机械效率及机械设备较难达到定额标准,再加上预算定额所设定的施工机械原值和折旧率又有较大的滞后性,往往导致机械使用费超支,从而向甲方申请补偿。因此,一般用施工图预算的机械使用费和增加的机械费补贴来控制机械费的支出[4]。2.4管理费用控制管理费包括现场管理费和企业管理费,是按一定费率提取的,在工程造价中的比重较大,应受到项目经理及相关人员的高度重视。就目前情况看,管理费用主要受两个因素的影响:1)在支出水平稳定和合理的情况下,由于工期的缩短或延长影响管理费用的支出数量;2)市场价格、物价水平的变化引起管理费用支出的变化。为此应采取以下措施控制管理费的支出:编制施工现场管理费计划,以建立管理费用支出预算,严格控制支出;项目经理部组建班子要本着“精简、高效率”的原则,精简管理机构,减少层次。对于计划外的一切开支及超出计划数额的开支必须严加审查,并要由相应的领导人员审查和核定。2.5确定适宜的质量成本工程所达的最佳质量水平并不是说工程质量越高越好,而是指工程建设总成本最低的质量水平,并且同时符合合同或国家标准要求。在提高工程质量的同时,把质量成本控制在某一水平。如对一些基本项目和涉及主体、竣工验收必保的分项适当提高质量要求,而其他一些废工废料的分项则可以不要求更高质量水平。经过综合考虑质量成本各方面因素,使工程项目的质量既符合工程标准要求,又具有经济性和可操作性。控制质量成本可分为三个步骤:质量成本核算、质量成本分析、质量成本控制[5]。3结语对工程而言,成本管理关系重大。施工项目成本控制对于不断降低施工项目成本,为企业积累资料,增加企业利润,推行项目经理项目承包责任制等具有十分重要的意义,从而也使施工企业真正地适应市场经济的发展。参考文献:[1]张海贵.现代建筑施工项目管理[M].北京:金盾出版社,2001:37252.[2]余子华.建筑工程管理实践与研究[M].北京:中国水利水电出版社,2001:1232147.[3]蔡经.浅谈施工项目成本管理[J].施工技术,2000,29(11):31233.[4]刘旭灵.工程施工中质量成本计划的制定[J].邵阳高等专科学校学报,2001,14(2):1272128.[5]王要武.工程项目管理百问[M].北京:中国建筑工业出版社,2002:772105.

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

云端的丑鱼

云端的丑鱼

本文标题:建筑施工中的成本控制内容及分类

链接地址:https://www.777doc.com/doc-2424286 .html