您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 金融资料 > 日本不动产金融市场现状今后课题

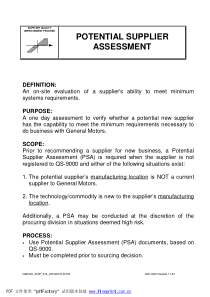

日本の不動産金融市場の現状と今後の課題2009年7月2日新霞ヶ関ビル灘尾ホール日本不動産金融工学会公開セミナー「日本の不動産金融の再生を考える」モルガン・スタンレー証券株式会社マネージングディレクタークレジット・プロダクト本部副本部長早稲田大学国際不動産研究所客員教授赤井厚雄目次Section1サブプライム問題の影響を受けたわが国不動産市場Section2わが国金融・資本市場にとって不動産市場とは?Section3わが国不動産金融市場の抱える諸課題と求められる方向性AppendixA付録本日のポイント金融の観点から見た望ましい「不動産のあり方」1•サブプライム問題の影響を受けるわが国不動産市場•不動産はわが国の金融にとって大切な国内資源•不動産市場におけるわが国固有の課題の存在•不動産市場の活性化を国民生活の豊かさにつなげる•そのために具体的に何をすべきかSection1サブプライム問題の影響を受けたわが国不動産市場サブプライム問題の影響を受けたわが国不動産市場国際的資金フローの大転換2•従来のバリューストーリーと割安感に基づく欧米機関投資家の投資資金流入がストップ–2007年7月以降のABX,CMBXなどのクレジットスプレッドの大幅な拡大および変動の急速な高まり–Dow等の主要株価インデックスの下落•中国・インドなどの成長経済への投資拡大•レバレッジ資金返済目的で日本資産の換金売りが発生•海外資金依存のツケが回ってきたわが国投資市場DowIndex及びABX(Price),CMBX推移(それぞれ2007/6/22の値を100として換算)0204060801001206/22/20078/22/200710/22/200712/22/20072/22/20084/22/20086/22/20088/22/200810/22/200812/22/20082/22/20094/22/2009010002000300040005000600070008000Dow(左軸)ABX(AAA)(左軸)CMBX(single-A)(右軸)ヘッジファンドの損失発生・清算ABCPの流動性枯渇サブプライムABSやCDOの相次ぐ格下げAmbac,MBIA等モノライン会社の格下げ金融機関の損失拡大サブプライム問題の影響を受けたわが国不動産市場米国金融機関の動向(1)商業銀行におけるバランスシート縮小圧力3•2007年度まで拡大傾向にあったバランスシートが、2008年度には縮小傾向に•金融機関における資金レバレッジの低下が進む•直近半年(2008年3月-9月)での米国商業銀行の資産減少額–総資産–約26兆円($233bn)の減少–その他有価証券(株式・社債等)–約15兆円($133bn)の減少米国商業銀行の総資産・負債の残高推移8,0008,5009,0009,50010,00010,50011,00011,50012,0006/7/067/7/068/7/069/7/0610/7/0611/7/0612/7/061/7/072/7/073/7/074/7/075/7/076/7/077/7/078/7/079/7/0710/7/0711/7/0712/7/071/7/082/7/083/7/084/7/085/7/086/7/087/7/088/7/088009001,0001,1001,2001,3001,4001,5001,600総資産(左軸)その他有価証券(株式・社債等)($bn.)出所AssetsandLiabilitiesofCommercialBanksintheUnitedStates(asofAugust29,2008)米国金融機関の動向(2)投資銀行におけるバランスシート縮小圧力4•欧米の投資銀行・証券会社もサブプライム問題の影響を受けバランスシートの大幅圧縮へ•「投資銀行」は消滅•「秩序立った資金レバレッジの解消」が金融機関経営の課題にサブプライム問題の影響を受けたわが国不動産市場2008年2月シンガポールGICにウェスティンホテル東京売却(約780億円)2008年4月グッドウィル株式を売却2008年7月MSCI株の半分を売却(約920億円)2007年8月蘭エイゴン、米メリルリンチの生保子会社2社買収で合意(約1400億円)2007年12月法人向け金融部門の大半をGEキャピタルへ売却2008年7月ブルームバーグ株を売却(約4860億円)2008年7月ローンスターがメリルの不良資産取得(約1兆2000億円)2007年11月HSBC株式売却2008年6月3-5月に資産1200億ドル(約12兆9600億円)以上を売却2008年7月資産運用部門ニューバーガーを80億ドル(約8640億円)で売却の予定2008年8月商業用不動産資産400億ドル(約4兆3200億円)の売却に向け交渉中2007年9月NYの旧トラベラーズ本社ビル売却へ-約18億ドル(約1940億円)2007年12月ニューヨーク市のビル2棟を15億8000万ドル(約1700億円)で売却合意2008年4月債権120億ドル(約1兆3,000億円)を売却・米紙報道、リストラ加速の公算2008年5月総資産の2割(41兆円)、3年以内に売却する方向2008年6月日本の消費者金融から撤退:「ディック」閉鎖2008年7月独リテール銀行業務を77億ドル(約8310億円)で仏クレディ・ミュチュエルに売却2008年7月農林中金、米シティの資産5000億円を購入シティグループ欧米投資銀行等による資産売却の動向(ロイター・ブルームバーグニュースより抜粋、1ドル108円で計算)リーマン・ブラザーズメリルリンチモルガン・スタンレーサブプライム問題の影響を受けたわが国不動産市場売り込まれた日本株式わが国の株式市場は欧米よりもさらに大幅に下落した!5•日本の株式市場はサブプライム震源地の欧米よりも大幅に下落•主要株価指数の下落率(2007年1月~2008年8月末)–日経平均(日本)24%–Dow(米国)7%–FT100(英国)9%–DAX(ドイツ)3%•主要株価指数の下落率(2008年1月~2009年6月23日)–日経平均(日本)35%–Dow(米国)37%–FT100(英国)34%–DAX(ドイツ)40%EquityIndexMovement(2007/1-2009/6)(2007/1/9を100として換算)4050607080901001101201302007年1月2007年3月2007年5月2007年7月2007年9月2007年11月2008年1月2008年3月2008年5月2008年7月2008年9月2008年11月2009年1月2009年3月2009年5月DOW(米国)日経平均DAX(ドイツ)FT100(英国)J-REITにおける外国人投資家の売買状況および東証REIT指数、TOPIXの推移-60-40-200204060801001201401602004年3月2004年5月2004年7月2004年9月2004年11月2005年1月2005年3月2005年5月2005年7月2005年9月2005年11月2006年1月2006年3月2006年5月2006年7月2006年9月2006年11月2007年1月2007年3月2007年5月2007年7月2007年9月2007年11月2008年1月2008年3月2008年5月2008年7月2008年9月売買額(10億円)05001,0001,5002,0002,5003,000東証REIT指数およびTOPIXJ-REIT売買額東証REIT指数TOPIXサブプライム問題の影響を受けたわが国不動産市場大きな影響を受けたJ-REIT市場6資料:東京証券取引所のデータをもとに作成された国土交通省土地・水資源局不動産投資市場研究会配布資料•2007年前半のピーク時からの下落幅は、TOPIXよりも東証REIT指数の方が大きい•上場REITの破綻(ニューシティレジデンス投資法人)010,00020,00030,00040,00050,00060,00070,00080,00090,000100,000110,0001994199519961997199819992000200120022003200420052006200720082009CMBSRMBS消費者信用債権リース自動車ローンCLO/CDOその他サブプライム問題の影響を受けたわが国不動産市場低迷するCMBSの発行市場国内証券化市場の中でも際立った発行額の減少出所モルガン・スタンレー証券化商品の新規発行額推移億円7•国内証券化市場の中でも際立った発行額の減少•2007年下半期発行額1.59兆円•2008年上半期発行額0.15兆円(▲90.6%)•2010年にはおよそ1.1兆円の償還を予定サブプライム問題の影響を受けたわが国不動産市場全国で地価が下落国土交通省地価Lookレポート(平成21年5月公表)8平成21年第4四半期(H21.1.1~H21.4.1)の動向主要都市の高度利用地では前回に引き続き調査対象の150地区のうち148地区で下落三大都市圏では全地区で下落(6%以上下落した地区は前回調査の35地区から41地区に増加。ただし下落幅の拡大傾向は収まる兆しも)地方圏においても地価の下落傾向は続くが前回調査(平成20年第4四半期)で大きな下落を示した地区を中心に下げ止まりの傾向も•平成20年第4四半期に高度利用地の不動産価格が急落=「収益を生んでいる不動産の価格が下落」•行き過ぎた下落ペースへの調整もSection2わが国金融・資本市場にとって不動産市場とは?わが国金融・資本市場にとって不動産市場とは?巨大な資産市場の存在わが国金融・資本市場の競争力の源泉として9出所「平成18年度国民経済計算」(平成12年基準・93SNA)注1兆円未満切捨てのため、合計は一致せず2006年末現在の総資産と国富(正味資産)兆円非金融資産2,501負債5,845うち在庫89うち有形固定資産1,160うち無形固定資産22うち土地1,228金融資産6,060正味資産=国富2,716うち株式724総資産8,561総負債・正味資産8,561•非金融資産の大部分を占める土地と建物を合わせて約2,300兆円の資産価値わが国金融・資本市場にとって不動産市場とは?巨大な内需の一つ金融・資本市場の競争力強化の切り札としての潜在力10•「貯蓄から投資へ」の流れは停滞。2008年7月末の民間銀行の預金超過は145兆円(過去最高水準)•銀行に資金はあるが、資本が足りない•米国発のサブプライム問題の波及効果として、わが国にも「証券化悪玉論」が蔓延し、資産市場への資金流入がストップ•「投資から貯蓄へ」と逆流競争力の源泉優良企業の国内立地巨大な資産市場金融市場の取るべき方向性コーポレートファイナンスの高度化アセットファイナンス市場の成長課題「貯蓄から投資へ」の進展に依存せざるを得ないため、時間を要する「証券化悪玉論」のもとで方向感を喪失、足踏み状態わが国金融・資本市場にとって不動産市場とは?本来の強みを生かせない国内金融資本市場11•世界経済フォーラム(WorldEconomicForum)で発表された2008年度の国際競争力ランクでは日本は131ヵ国中9位(2007年度8位、以下同様)製造業などのイノベーションが評価されている一方で、金融資本市場の評価は42位(36位)と高くは評価されず、資金調達のハードルの高さや金融市場整備の立ち遅れが日本経済の大きな問題点として取り上げられている•日本の金融資本市場の課題リスクマネーのアベイラビリティー:48位(37位)取引慣行の透明性:38位(38位)プロジェクトの内容に基づくファイナンスの提供:48位(53位)資金移動への制約:67位(58位)銀行の経営の健全度:93位(84位)出所TheGlobalCompetitivenessReport2007-2008わが国金融・資本市場にとっ

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

xuxin3586552

xuxin3586552

本文标题:日本不动产金融市场现状今后课题

链接地址:https://www.777doc.com/doc-243462 .html