您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 成本会计第八章习题答案

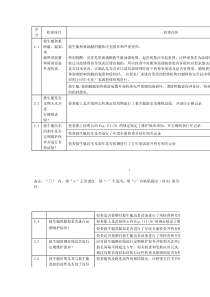

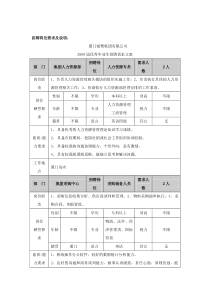

9、某工业企业甲种产品的原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。其8月初在产品费用为3000元;该月生产费用为原材料12000元,工资及福利费3300元,制造费用6000元。该月完工产品450件,月末在产品300件。要求:计算该月甲种产品的完工产品成本和月末在产品成本并编制产品完工入库的会计分录。原材料费用分配率=(3000+12000)/(450+300)=20月末在产品成本=300*20=600(元)完工产品成本=450*20+3300+6000=18300(元)借:库存商品18300贷:生产成本——基本生产成本——甲产品——材料费用9000——制造费用6000——工资及福利费330010、某产品经两道工序完工,完工产品工时定额为40小时,第一工序为30小时,第二工序为10小时。每道工序在产品工时定额(本工序部分)按本工序工时定额的50%计算。要求:计算该产品第一、二两道工序在产品的完工率。第一道工序完工率=(30*50%)/40=37.5%第二道工序完工率=(30+10*50%)/40=87.5%11、某产品某月初在产品和本月发生的工资及福利费共为6000元;该产品该月份完工1375件;其各工序在产品的数量和完工率如下表所示。工序在产品数量完工率1200037.5%2100087.5%要求:采用约当产量比例法,分配计算该产品的完工产品和月末在产品的工资及福利费。在产品约当产量=2000*37.5%+1000*87.5%=1625(件)工资及福利费分配率=6000/(1375+1625)=2完工产品应负担的工资及福利费=1375*2=2750(元)在产品应负担的工资及福利费=1625*2=3250(元)12、某产品的原材料随着生产进度陆续投入,其完工产品和各工序的消耗定额,以及某月末的在产品数量如下表所示。工序本工序原材料消耗定额月末在产品数量160公斤1400件240公斤900件完工产品合计100公斤×在产品在本工序的消耗定额按50%计算。该月初在产品原材料费用为2610元,本月原材料费用为4890元。该月完工产品1860件。要求:(1)按原材料投入的程度计算各工序在产品的完工率和该产品的月末在产品约当产量。(2)采用约当产量比例法,分配计算完工产品和月末在产品的原材料费用。(1)第一道工序完工率/投料率=(60*50%)/100=30%第二道工序完工率/投料率=(60+40*50%)/100=80%在产品约当产量=1400*30%+900*80%=1140(件)(2)原材料费用项目=1140(件)原材料费用分配率=(2160+4890)/(1860+1140)=2.5完工产品应负担的原材料费用=1860*2.5=4650(元)在产品应负担的原材料费用=1140*2.5=2850(元)13、某工业企业2008年9月A种产品成本明细账部分数据如下表所示。该种产品采用定额比例法分配费用。原材料费用按定额费用比例分配;其他费用按定额工时比例分配。上列明细账“工资及福利费”栏的“定额”行登记定额工时数。要求:计算填列A种产品成本明细账。月日摘要原材料工资及福利费制造费用合计831余额11209508302900930本月生产费用88907660663223182930累计100108610746226082930分配率1.11.51.3930完工产品定额58003760实际63805640488816908930月末在产品定额33001980实际363029702574917414、某工业企业C种产品的原材料随着生产进度陆续投入,其投入程度与加工进度完全一致,因而原材料费用和其他费用均按相同的约当产量比例分配。2008年9月份该种产品完工100件;月末在产品80件,完工程度为40%,其有关数据如下表所示。月日摘要原材料工资及福利费制造费用合计831余额350200250800930本月生产费用1630138415984612930累计1980158418485412要求:(1)计算各种费用分配率。(2)分配计算完工产品和月末在产品的各项费用和成本。(1)原材料费用项目=80*40%=32(件)其他费用项目=80*40%=32(件)原材料费用分配率=1980/(32+100)=15工资及福利费分配率=1584/(32+100)=12制造费用分配率=1848/(32+100)=14(2)完工产品应负担的原材料费用=100*15=1500(元)完工产品应负担的工资及福利费=100*12=1200(元)完工产品应负担的制造费用=100*14=1400(元)完工产品成本=1500+1200+1400=4100(元)在产品应付单的原材料费用=32*15=480(元)在产品应负担的工资及福利费=32*12=384(元)在产品应负担的制造费用=32*14=448(元)在产品成本=480+384+448=1312(元)15、某工业企业甲产品原材料费用定额6元,原材料在零件投产时一次投入。该产品各项消耗定额比较准确、稳定、各月在产品数量变化不大,月末在产品按定额成本计价。该种产品各工序工时定额和9月末在产品数量如下表所示。产品名称所在工序号本工序工时定额在产品数量(件)甲1140024250小计5每道工序在产品的累计工时定额,按上道工序累计工时定额,加上本工序工时定额的50%计算。每小时费用定额为:工资及福利费1.50元;制造费用2元。该种产品9月初在产品和9月份生产费用累计数为:原材料10000元,工资及福利费9000元,制造费用12000元,共计31000元。要求:(1)计算月末在产品的定额原材料费用。(2)计算在产品各工序的累计工时定额。(3)计算月末在产品的定额工时。(4)计算月末在产品的定额工资及福利费和定额制造费用。(5)计算月末在产品定额成本。(6)计算完工产品成本。(1)月末在产品定额原材料费用=(400+250)*6=3900(元)(2)第一道工序的累计工时定额=1*50%*400=200(小时)第二道工序的累计工时定额=(1+4*50%)*250=750(小时)(3)月末在产品的定额工时=200+750=950(小时)(4)月末在产品定额工资及福利费=950*1.5=1425(元)月末在产品制造费用=950*2=1900(元)(5)月末在产品定额成本=3900+1425+1900=7225(元)(6)完工产品成本=31000-7225=23775(元)16、某种产品经三道工序完成,其材料在每道工序开始时分别一次投入,其各工序的材料消耗定额和10月末在产品数量如下表所示。工序本工序材料消耗定额10月末在产品数量123180公斤108公斤72公斤200件150件230件合计360公斤该种产品10月初在产品原材料费用为1730元,10月份原材料费用为2320元;该月完工产品900件。要求:(1)计算各工序按原材料消耗程度表示的完工率。(2)计算10月末在产品约当产量。(3)分配计算完工产品和月末在产品的原材料费用。(1)第一道工序完工率(投料率)=180/360=50%第二道工序完工率(投料率)=(108+180)/360=80%第三道工序完工率(投料率)=(108+180+72)/360=100%(2)10月末在产品约当产量=20*50%+150*80%+230*100%=450(件)(3)原材料费用分配率=(1730+2320)/(900+450)=3完工产品原材料费用=3*900=2700(元)在产品原材料费用=3*450=1350(元)

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

luosonghe

luosonghe

本文标题:成本会计第八章习题答案

链接地址:https://www.777doc.com/doc-2440243 .html