您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 销售管理 > 技术先进型服务企业与高新技术企业的比较

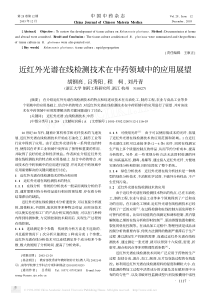

政策技术先进型服务企业与高新技术企业的比较根据《财政部、国家税务总局、商务部、科技部、国家发展改革委关于技术先进型服务企业有关税收政策问题的通知》(财税[2009]63号,以下简称63号文)规定,经认定的“技术先进型服务企业”可享受15%的税率征收企业所得税。这一规定是不是似曾相似呢?没错,“高新技术企业”经认定之后所享受的优惠政策正是15%的所得税减免——如此看来,“技术先进型服务企业”是不是就等同于“高新技术企业”呢?这两者之间有何区别?尤其是高新技术企业认定中“从事高技术服务的高企”,与“技术先进型服务企业”如何区分?……根据自身的实践和学习,笔者总结了如下几条,与读者共商。一、业务范围不同根据财税[2009]63号文规定,“技术先进型服务”业务范围是指:一是信息技术外包服务(ITO):包括软件研发及外包、信息技术研发服务外包和信息系统运营维护外包等;二是技术性业务流程外包服务(BPO):包括企业业务流程设计服务、企业内部管理服务、企业运营服务和企业供应链管理服务等;三是技术性知识流程外包服务(KPO)。具体适用内容详见财税[2009]63号文的附件《技术先进型服务业务认定范围》,该附件相当于《高新技术企业认定管理办法》(国科发火[2008]172号)的附件《国家重点支持的高新技术领域》。根据《高新技术企业认定管理办法》(国科发火[2008]172号)规定,高技术服务业企业也可申请认定高新技术企业。高技术服务业包括共性技术、现代物流、集成电路、业务流程外包、技术咨询服务等10个方面,其中的业务流程外包是指:依托行业,利用其自有技术,为行业内企业提供有一定规模的、高度知识和技术密集型的服务;面向行业、产业以及政府的特定业务,基于自主知识产权的服务平台,为客户提供高度知识和技术密集型的业务整体解决方案等。这里的外包,主要指在岸的服务外包,但也没有排除离岸的服务外包。二、认定条件不同在享受税收优惠政策的技术先进型服务企业必须同时符合的条件中,“国际(离岸)外包服务业务收入不低于企业当年总收入的50%”一项是核心条件,决定了技术先进型服务企业是“离岸的外包服务企业”。能够达到这一条件的企业,其他条件就比较容易达到,因而基本上就是技术先进型服务企业。当然从以上条件可以看出,技术先进型服务企业是高智力型企业,是外向度非常高的企业。在技术先进型服务企业认定的6个条件中,没有自主知识产权要求,即不对企业的知识产权提出要求。因为外包服务的特性决定了企业受发包方的“委托”为其提供智力服务,有无自主知识产权,不会影响其提供智力服务。在高新技术企业认定条件中,核心自主知识产权是核心条件。没有自主知识产权,就不能认定为高新技术企业。但是,从事《国家重点支持的高新技术领域》中的“高技术服务业”难以取得自主知识产权。许多从事高技术服务业的企业,因没有取得自主知识产权,而没有被认定为高新技术企业,特别是外包服务企业。显然,技术先进型服务企业认定并实行税收优惠政策,就是解决一些从事外包服务的企业不能享受15%的所得税优惠政策的问题。三、认定管理不同63号文对“技术先进型服务企业”认定作出以下规定:1.服务外包示范城市所在省(直辖市、计划单列市)科技主管部门会同本级商务、财政、税务和发展改革部门根据63号文规定制定具体管理办法,并报科技部、商务部、财政部、国家税务总局和国家发展改革委备案。据此,上海市科委、上海市商务委、上海市财政局、上海市国家税务局、上海市地方税务局、上海市发展改革委于2009年8月21日联合颁布了《上海市技术先进型服务企业认定管理试行办法》(沪科合(2009)031号)。2.符合条件的技术先进型服务企业应按照63号文及相关管理办法的规定,向所在地(市)级科技、商务、财政、税务和发展改革部门对申报材料联合进行初步审查后,报送省(直辖市、计划单列市)科技主管部门。省(直辖市、计划单列市)科技、商务、财政、税务和发展改革部门联合评审并予以认定。认定企业名单应及时报科技部、商务部、财政部、国家税务总局和国家发展改革委备案。因63号文对技术先进型服务企业认定的规定不够明确,于是授权省级相关部门制定具体管理办法。由于《高新技术企业认定管理办法》及《高新技术企业认定工作指引》(国科发火[2008]362号)对高新技术企业认定作出了非常明确的规定,因而不鼓励各省级相关部门制定高新技术企业认定办法。当然两者都采用省级相关部门联合认定报国务院相关部门备案的制度。四、优惠政策略有不同63号文规定,经认定的技术先进型服务2|华东科技|2009.09技术先进型服务企业与高新技术企业认定条件的比较技术先进型服务企业认定条件高新技术企业认定条件业务范围从事《《技术先进型服务业务认定范围》范围内的一种或多种技术先进型服务业务产品(服务)属于《国家重点支持的高新技术领域》规定的范围人员结构具有大专以上学历的员工占企业职工总数的50%以上具有大专以上学历的科技人员占企业职工总数的30%以上,其中研发人员占企业职工总数的10%以上业务收入结构企业从事规定范围内的技术先进型服务业务收入总和占本企业当年总收入的70%以上。高新技术产品(服务)收入占企业当年总收入的60%以上离岸外包收入向境外客户提供的国际(离岸)外包服务业务收入不低于企业当年总收入的50%。无此要求知识产权无此要求核心技术拥有自主知识产权研发投入无此要求研究开发费用总额占销售收入总额的比例达到规定要求,并要求进行专项审计人员结构具有大专以上学历的员工占企业职工总数的50%以上具有大专以上学历的科技人员占企业职工总数的30%以上,其中研发人员占企业职工总数的10%以上管理水平近两年在进出口业务管理、财务管理、税收管理、外汇管理、海关管理等方面无违法行为,企业应采用先进技术或具备较强的研发能力企业研究开发组织管理水平、科技成果转化能力、自主知识产权数量、销售与总资产成长性等指标符合《高新技术企业认定管理工作指引》的要求企业条件企业的注册地及生产经营地在服务外包示范城市(含所辖区、县(县级市)等全部行政区划)内在中国境内注册一年以上法人地位具有法人资格居民企业企业可以享受以下三个方面的政策:一是减按15%的税率征收企业所得税;二是其发生的职工教育经费按不超过企业工资总额8%的比例据实在企业所得税税前扣除超过部分,准予在以后纳税年度结转扣除;三是离岸服务外包业务收入免征营业税,即根据境外单位与其签订的委托合同,提供《技术先进型服务业务认定范围》中所界定的信息技术外包服务、技术性业务流程外包服务和技术性知识流程外包服务,从上述境外单位取得的收入。也就是说,技术先进型服务企业政策是双重的,包括所得税和营业税两个税种都予以减免。企业一旦被认定为技术先进型服务企业,即可持相关认定文件向当地主管税务机关办理享受税收优惠政策事宜。从中可以看出,这一政策比高新技术企业的减按15%的税率征收企业所得税更为优惠,对真正从事服务外包的企业而言,扶持力度是非常大的。而且,高新技术企业发生的职工教育经费税前扣除比例不超过企业工资总额的2.5%,技术先进型服务企业还要高出5.5%。当然这一政策的优惠力度是非常有限的,对企业的影响不大。但是,技术先进型服务企业的税收优惠不是企业所得税法、营业税条例规定的,其效力是有限的,而且是有时间限制的,即2009到2013年共5个年度。而高新技术企业的税收优惠是《企业所得税法》规定的,其法律效力最高,可以长期执行。如果一家企业同时被认定为技术先进型服务企业和高新技术企业,因不能重复享受政策,即按就高不就低的原则,哪一个最优惠就享受哪项政策。对以接受外包业务的服务企业而言,该政策的出台是很有意义的。我国的税收征管实行发票制度,以发票为主要的征税依据。而许多国家不开发票,不以发票作入企业入账和征税的依据。许多境外的发包方不要求开具发票,主要进行现金结算,或票据结算。如果服务外包企业不开具发票,就逃避了税收监管,不上交税收。现实中的确存在,一些企业为逃税,不开具发票,导致税源流失,也影响到企业的规范、诚信经营。63号文对服务外包企业实行双重的税收优惠,可以引导和规范企业开具发票,并规范企业的经营活动。|

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

苹果味的棒棒糖

苹果味的棒棒糖

本文标题:技术先进型服务企业与高新技术企业的比较

链接地址:https://www.777doc.com/doc-2446870 .html