您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 金融资料 > 第十二章期权与公司金融

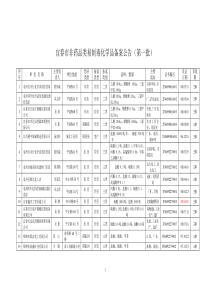

第十二章 期权与公司金融 学习目标1.理解期权的基本概念,能够运用风险中性定价法进行期权定价2.理解运用期权定价的框架进行投资决策的原理,以及如何运用期权定价模型来进行投资决策3.理解实物期权分析法与传统的贴现现金流分析法的不同之处4.结合互联网公司投资决策中案例分析,理解实物期权分析法在企业投资决策中的实施方法。 引言虽然传统的贴现现金流法在资本预算中发挥了巨大的作用,但是当投资决策随着时间的推移而改变时,借助期权定价的分析方法帮助我们进行投资决策往往更为有利。 本章首先介绍期权的基本概念及其运用风险中性定价法进行期权定价的方法,在此基础上,重点讲解为何可以运用期权定价的框架来帮助我们进行投资决策?实物期权分析法与传统的贴现现金流分析法相比,有何不同之处?如何运用期权定价模型来进行投资决策?昀后,我们通过实物期权分析法在互联网公司投资决策中运用的案例,详细介绍实物期权分析法在企业投资决策中的实施方法。 第一节 期权相关概念 一、期权的概念① 期权是一种在交易所以及场外市场进行交易的衍生证券。分为看涨期权(Call Option)与看跌期权(Put Option)。看涨期权是指在将来某一特定的时间以预订的价格(行权价格)购买某种资产(通常也称为标的资产(Underlying Asset))的权利;而与之相对的,看跌期权是指在将来某一特定的时间以某一特定的价格(行权价格)卖出某种资产(标的资产)的权利。与期货不同之处在于,期权是一种权利。因此,只有投资者认为盈利时才会行使权利,而当投资者认为亏损时可以放弃该权利。如果按照期权行权的时间来分,可分为欧式期权(European Option)及美式期权(American Option)。购买了欧式期权的投资者只能在期权的到期日进行行权,而购买了美式期权的投资者可以在到期日之前的任何时点选择昀佳时机进行行权。另一种百慕大式期权(Bermudan Option)是一种介于欧式期权与美式期权之间的期权,投资者可以选择在期权到期之前的一段时间(如一周)内选择昀佳时机进行行权。 正确理解持有期权的投资者在期权到期日的盈利(Pay off),是理解期权概念的重要环 ① 关于期权的基本概念,可以参考全国金融教指委系列教材中的《投资学》和《金融衍生工具》有关期权的内容。 节。 我们以宝钢股份认购权证为例进行说明。宝钢股份认购权证(宝钢JTB1)是一种第三方发行的权证(备兑权证① )。首发日为2005年8月18日,到期日为2006年8月30日,行权价格为4.2元。行权方式为欧式期权。在这个例子中,宝钢JTB1的标的资产就是宝钢股份的股票。持有宝钢JTB1的投资者有权在2006年8月30日(到期日(expiration date)或满期日(maturity date))以4.2元(行权价格)购买包钢股份的股票。在宝钢JTB1的发行日,包钢股份的股票收盘价格为4.58元,假如2006年8月30日包钢股份的股票涨到了5元,则投资者可以用4.2元购买价值5元的宝钢股票,其到期日的盈利为0.8(5 ‐ 4.2)元;而当2006年8月30日的宝钢股票价格跌至4元的时候,投资者如果用4.2元购买价值4元的宝钢股票,将会亏损,因此,投资者可以放弃行权,其到期日的盈利为0元。以上分析结果,我们可以用图12.1来表示。当到期日宝钢股票的价格超过行权价格4.2元时,权证的持有者获得超过4.2元的部分,而当到期日宝钢股票的价格跌破行权价格4.2元时,放弃行权,投资者的盈利为0元。但是,考虑到投资者取得权证时,需要支付其价格(风险溢价)0.688元,因此,实际盈利为‐0.688元。与之相对应的,我们也可以考虑宝钢股份的认沽权证。如图12‐2所示,当到期日股票价格跌破行权价格4.2元时,认沽权证的持有者获得超额部分,而当到期日的股票价格涨过4.2元时,投资者放弃行权,盈利为负,损失即为认沽权证的期权价格0.257元。② 上述分析结果,我们可以采用数学公式简洁的表述出来。假设到期日股票价格为TS,行权价格为X,那么,到期日看涨期权的持有者的盈利可以表示为, max[,0]TSX 而看跌期权的持有者在到期日的盈利可以表示为, max[,0]TXS 图12.1 宝钢认购权证到期盈利 ①权证是一种在将来特定的时间以预订的价格(行权价格)购买或卖出标的股票的权利,本质上是期权的一种形式。买入股票的权利被称为认购权证,而出卖股票的权利被称为认沽权证。认购权证又分为两种,一种是投资者行权时,公司需要发行新股,被称为认股权证,而另一类认购权证是有第三方发行的备兑权证,投资者行权时公司不需要发行新股,只要将存入专用账户的股权以预订的价格卖给投资者即可。 ② 这里,认购权证的价格0.688由BS模型计算而得,而认沽期权的价格0.257由看跌‐看涨期权评价关系计算得到。 图12‐2 宝钢认沽权证的到期盈利 1.看跌‐看涨平价关系 如果市场上没有套利机会存在,看跌期权与看涨期权在理论上存在一定的关系。假设看涨期权与看跌期权的行权价格均为K,两个期权距离到期的时间间隔为T,在0时点看涨期权的价格为C,看跌期权的价格为P,股票价格为0S。期权到期时的股票价格为TS,无风险资产利率为r。为了推导看涨期权与看跌期权之间的关系,我们考虑两个投资组合: 组合1: 购买一个欧式看涨期权,同时购买在到期日收益为K的零息票债券。 组合2:购买一个欧式看跌期权,同时购买一股股票。 我们来分析购买这两个组合的投资者分别在0时点与期权到期日的现金流。持有组合1的投资者,在到期日的现金流分为两种情况,当TSK时,等于TTSKKS;当TSK时,等于K。而持有组合2投资者在到期时的现金流,当TSK时,等于TS,当TSK时等于K。无论是在到期时的股票价格上涨还是下跌,持有组合1与持有组合2的投资者,均得到同样的收益。如果市场上没有套利机会存在,那么这个组合的现值就必须相等。持有组合1的投资者,在时点0需要支付的现金流为负的欧式看涨期权价格C,加上零息票债券的现在价格rTKe,因此,其总的现金流为rTCKe。而持有组合2的投资者在0时点需要支付的总现金流为0PS。由此,我们可以得到以下关系。 0rTCKePS 上式被称为看跌‐看涨平价关系(Put‐Call Parity)。该公式表明,在市场不存在套利机会的条件下,具有某个行权价格与到期日的看涨期权的价格可由一个具有相同行权价格与到期日的看跌期权的价格推导出来,反之亦然。假如市场上存在一个与宝钢JTB1具有相同行权价格(4.2元)、相同的到期日(2006年8月30日)的认沽权证,那么,我们可以根据宝钢JTB1的价格(0.688元)计算出该认沽权证的价格。假设连续时间无风险资产利率为0.0122,距离到期期限为377/360年,2005年8月18日的股票价格为4.58元,那么我们有, 0.01223770.6884.24.580.2545Pexp元 2.企业股东权益、负债的期权理解 期权并不仅仅出现在金融市场上,由于公司制企业赋予了股东只承担有限责任的权利,我们可以利用期权的概念来理解股东的权益及负债的价值。 负债的基本特征是借债的公司承诺在某一确定的时间支付给债权人一笔固定金额的现金,而股东对企业价值的索取权等于支付给债权人之后的剩余部分。如果企业价值等于或少于承诺支付给债权人的金额,那么股东得不到任何收益,但是其收益不会为负。我们用图来进一步描述。假设企业价值为V,负债的账面价值为F。由于股东被赋予了有限责任的权利,因此,股东的收益可以表示为max[,0]VF。如果我们将企业价值V看成是标的资产的话,那么,权益的价值可以看成是行权价格为债务账面价值F的看涨期权。我们用C表示该期权的价值。而债权人的到期收益可以表示为min[,]max[,0]VFFFV,因此,负债的价值可以看作是负债的账面价值减去行权价格为F的看跌期权的价值。如果我们用P表示看跌期权的价值,则负债的现值等于()PVFP,()PVF表示负债面值的现在价值。 企业价值等于权益价值加上负债价值,因此我们有, [()]VCPVFP 将上式变形可得, ()CPVFVP 这刚好是上述的看跌‐看涨期权平价关系,表示了企业的权益、负债中包含的看涨与看跌期权之间的关系。 二、期权定价 由以上分析我们可以看出,期权的持有者在期权到期时的收益一定是大于或等于0的,投资者想要获得这种“只赚不赔”的证券,就需要付出一定的风险溢价。投资者如果想要获得将来一定的时间以一定的金额买(卖)某种资产的权利,在现在的时点需要付出多大的成本呢?这就是期权定价要解决的问题。以下我们利用风险中性定价的原理,介绍二叉树模型(binomial tree)及布莱克‐斯科尔斯‐默顿模型(Black‐Scholes‐Merton)。 1.单期二叉树期权定价模型 我们首先来看一个具体的例子,然后再将其一般化。 考虑一个行权价格为21元,3个月后到期的欧式看涨期权。假设时点0的股票价格为20元,3个月后股票的价格可能涨至22元,也可能跌至18元。假定无风险贴现率12%r。根据期权的性质,若股票价格上涨到22元,到期日期权收益为22‐21=1元;若股票价格下跌至18元,则到期日期权的收益为0,如图12.3所示。 图12.4 股票价格和期权价格 现构建一个投资组合:购买股股票,同时做空1份欧式看涨期权。如果$22TS,则组合的价值V为221;如果$18TS,则组合的价值为18。选择一个,使得投资组合是无风险的,这意味着组合在股票上涨与下跌时价值一致,因此, 22118 即 0.25 此时,到期日组合的价值220.251180.254.5V元。已知当前的股票价格为20元,假定0时点期权的价格为0C,则组合在0时点的价值为:0200.25C。由于组合为无风险资产,所以其收益率一定等于无风险资产利率,因此, 0.120.2500200.2554.5CCe 我们可以得到0时点期权价值00.633C元。 以上例子,我们通过股票与期权构建无风险资产组合的方法求得了期权的价值。下面,我们将该方法一般化。 考虑一个到期时间为T的期权。假定0时点期权的价格为0C,股票价格为0S。假定在期权到期时间股票的变化只有两种状态,或者上行至0Su(1)u,或者下行至0Sd(1)d,上行及下行时期权的收益分别为uC、dC,如图12.5所示。 $20S118,(0)TSC122,(1)TSC0S0uSuC0dSdC图12.5 一般化下的股票价格和期权价格 考虑一个由股的股票多头和1份期权空头构成的组合。如果股票价格上涨,该组合在到期日的价值为0uSuC;反之,股票价格下跌时该组合的价值为0dSdC。选择,使得组合为无风险资产,则有, 00udSuCSdC 00udCCSuSd 假设无风险资产利率为r,该组合的收率应该等于无风险资产利率,因此, 000()rTuSuCeSC 000()rTuCSSuCe 将代入上式,可得, 0()rTududuCCCCCuCeudud ()rTrTrTudedueffeudud 取rTedpud,则有1rTuepud,因此,期权的价格0C可简化为:

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![电子电工实习[1]](/doc-76100.png)

kaycx

kaycx

本文标题:第十二章期权与公司金融

链接地址:https://www.777doc.com/doc-247705 .html