您好,欢迎访问三七文档

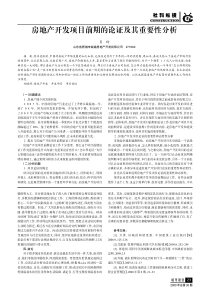

1中国零售、品牌服装相关行业2007年投资主题:消费升级和行业整合的拉动郭海燕、钱炳中金公司研究部2007-12一、消费升级趋势和行业整合空间:可持续增长的外部环境主要内容四、个股分析二、门店扩张,销售增长,现金流表现:扩张有效性的判断三、我们的估值理念一、消费升级趋势和行业整合空间:可持续增长的外部环境第一部分4各子业态面临不同的市场空间城镇居民平均每人全年消费支出构成(2005)资料来源:中国统计年鉴教育文化娱乐服务,13.8%杂项商品和服务,3.5%食品,36.7%居住,10.2%交通和通信,12.5%医疗保健,7.6%家庭设备用品及服务,5.6%衣着,10.1%5不同业态的需求增长2001-2005年各业态消费的复合增长率资料来源:中国统计年鉴,中金公司研究部10.7%25.0%30.0%4.4%14.0%15.0%19.2%10.5%7.3%10.5%8.0%9.5%23.0%20.0%18.0%15.0%10.0%28.0%27.0%0.0%5.0%10.0%15.0%20.0%25.0%30.0%35.0%食品肉及肉制品乳品餐饮中高档酒饮料衣着中高档品牌服装中高档时装鞋、运动鞋家庭设备用品及服务普通家电木地板数码产品小家电医疗保健交通和通信教育文化娱乐服务居住杂项商品和服务6各子业态面临不同的整合空间资料来源:中国统计年鉴,市场统计年鉴,商务部百强排名,中金公司研究部业态普及度业态集中度市场份额X=各类业态的市场容量及集中度业态销售额(亿元)业态普及度(2/1)业态集中度(3/2)市场份额(3/1)(1)服装服饰、化妆品消费9,545(2)百货店销售额3,75039%(3)前5大百货零售商销售额65818%7%美国市场34%70%24%(1)食品、日用品消费41,737(2)超市销售额6,26015%(3)前5大连锁超市销售额1,11618%3%美国市场70%65%46%(1)家电消费5,000(2)家电专卖店销售额2,85057%(3)前5大家电连锁店销售额1,32546%27%美国市场32%70%22%二、门店扩张,销售增长,现金流表现:扩张有效性的判断第二部分8资料来源:Euromonitor,中金研究部前5大百货零售商:销售增长门店增长百货店销售额及门店增长速度资料来源:商务部商业改革发展司,中金研究部前5大百货零售商销售额及门店增长速度0%5%10%15%20%25%30%2003200420052006E前5大百货零售商销售增长速度前5大百货零售商门店增长速度0.0%3.0%6.0%9.0%12.0%15.0%18.0%2000200120022003200420052006E销售额增长门店增长9销售增长与门店增长相当,对传统零售方式的替代空间仍十分广阔资料来源:商务部商业改革发展司,中金研究部我国前5大大型综合超市零售商的销售额和门店增长速度0%5%10%15%20%25%30%35%40%2003200420052006E前5大大型综合超市零售商销售增长速度前5大大型综合超市零售商门店增长速度10资料来源:商务部商业改革发展司,中金研究部门店数量战、价格战:门店增长速度翻倍,单店销售必然下降我国前3大家电零售商的销售额和门店增长速度0%20%40%60%80%100%120%140%2003200420052006E前3大家电零售商销售增长速度前3大家电零售商门店增长速度11扩张有效性在现金流方面的反映经营现金流与净利润的关系,股价/每股经营现金流资料来源:公司历史报告,中金公司研究部经营现金流净利润经营现金流每股经营现金流股价/每股经营现金流(百万元)(百万元)/净利润(元)A股零售公司600694大商股份34.37932273.52.712.7000987广州友谊18.0200982.00.821.5600824益民百货6.8941230.80.231.9600859王府井23.64301123.81.121.6600361华联综超22.9485975.01.317.6002024苏宁电器47.1-555433-1.3-0.8-61.2香港上市零售公司(报季报的公司)3368HK百盛集团35.52203000.70.488.88245HK京客隆6.3361894.10.96.72006年1-3季度证券代码证券简称股价三、我们的估值理念第三部分13行业基本面:看好需求增长快、整合空间大、竞争格局平稳的业态,这也是一家公司获得长期可持续增长的源泉业态普及度业态集中度前几大零售商的外生发展空间消费自然增长门店扩张速度前几大零售商的内生增长空间百货高低小20%慢大超市低低大10%左右较慢较大家电高高小15%过快小品牌服装高低中20%较慢大估值水平决定性因素:外部环境和自身增长14估值水平的平移效应(李宁为例):“年初30x,年底40x”预测市盈率(每季度最后一天价格/当年每股收益)20.625.134.221.026.331.228.733.628.120.947.010152025303540455006-0412-0406-0512-0506-0612-06净利润增长率46%30%43%53%66%50%0%10%20%30%40%50%60%70%1H20042004A1H20052005A1H20062006E历史市盈率(现在价格/以往每股收益)134103304567204060801001201402003200420052006E2007E向前看:明年的这个时候,只要公司基本面持续向好,市场还会给予其2007年每股收益45倍左右的市盈率,12个月内的股价上升空间=2007年的利润增长幅度。回头看:我们在以往年份甚至可以给予其更高的目标市盈率水平,因为随着业绩不断增长,其市盈率会得到有效的降低。15两类公司值得关注•行业领导地位明显,可持续增长性强,能在所处行业中突破区域限制,获得较大的市场份额。对这样的公司而言估值不是特别重要的问题。华联综超、大商股份•区域型零售公司或中小型品牌服装及其相关公司,即市场通常所称的“二线股”,但是这些公司3-5年内的快速稳定增长是可以期待的。广州友谊、众和股份、七匹狼16国际可比公司估值参考资料来源:中金公司研究部,公司数据,Bloomberg2005A2006E2007E2008E2005A2006E2007E2008E百盛集团(审慎推荐)3368HK35.450.530.821.211.6767.343.329.321.355.6%35.3%0.83金鹰集团(无评级)3308HK6.520.120.160.210.3054.041.030.721.531.7%31.0%0.99Lifestyle(无评级)1212HK19.960.690.820.961.1128.924.520.818.118.1%16.4%1.26Average5036272035.1%27.6%1.03京客隆(审慎推荐)8245HK6.260.200.280.330.4732.122.719.113.341.3%23.8%0.80剔除06年一次性利息收入6.260.200.240.330.4732.126.419.113.321.5%33.5%0.57联华超市(中性)980HK11.200.390.410.460.5329.127.424.421.36.0%7.6%3.20物美超市(无评级)8277HK6.880.140.200.300.4149.134.622.616.842.1%36.0%0.63Average3628211627.7%25.2%1.30香港上市家电零售类公司国美电器(推荐)493HK6.100.200.300.430.5630.220.414.110.848.0%30.4%0.46Average3020141148.0%30.4%0.46李宁(推荐)2331HK12.220.180.270.400.6467.444.830.419.150.5%45.3%0.67宝姿国际(中性)589HK16.400.300.380.510.6854.742.932.324.127.6%26.5%1.22Average6144312239.0%35.9%0.94鸿国国际(推荐)HGUOSP0.890.040.040.060.0725.320.615.812.022.4%31.0%0.51PrimeSuccess(无评级)210HK7.220.160.210.290.3846.034.424.919.133.8%34.2%0.73Mirabell(无评级)1179HK3.800.260.240.300.3014.815.812.912.9-6.2%10.6%1.21Average2924181516.6%25.3%0.82青岛啤酒168HK14.000.250.300.350.3956.046.539.636.120.4%13.5%2.92蒙牛2319HK19.900.370.460.600.7554.543.533.326.425.2%28.4%1.17Average5545363122.8%21.0%2.05香港上市饮料类公司香港上市百货类公司香港上市超市类公司香港上市品牌服装类公司香港和新加坡上市鞋业类公司PEG公司2006Growth2006-2008E净利润CAGR股票代码股价EPSPE17类比估值——A股推荐上市公司资料来源:中金公司研究部,公司报告,Bloomberg2003200420052006E2007E2003200420052006E2007E600694大商股份推荐34.310.830.961.161207141.335.729.618%2.00.830.991.341207141.334.725.627%1.3000987广州友谊推荐17.970.170.220.400.530.681058245.133.926.331%1.1600361华联综超推荐22.910.160.240.350.480.661449665.648.234.937%1.3纺织服装002029七匹狼推荐18.780.420.340.320.410.53455558.446.035.727.8%1.7600177雅戈尔审慎推荐10.320.220.310.320.360.40463332.528.526.111.7%2.4002070众和股份推荐16.350.280.350.390.540.75594642.430.421.939.2%0.8零售类适中情况底线情况名称代码股价2005-2007复合增长PEG投资评级P/E每股盈利四、个股分析第四部分19大商股份(600694):权衡短期不确定性和中长期向好趋势•大商股份是我国最大的连锁百货零售商之一,公司已经在东北地区建立了广泛的门店网络,并且在2006年通过收购青岛和山东项目以及河南郑州金博大商场3年经营权,逐步开始向华北地区扩张。截至2006年3季度,公司共拥有36家主力百货店。整体而言,公司的经营管理、门店数量、网络布局以及对品牌供应商所产生的影响力在百货业内处于领先水平。•正在进行中的集团改制给公司业绩的释放带来了一定压力,也使其2006、2007年的业绩增长具备一定的不确定性,我们预计:1).公司的盈利底线是2006年增长15%,2007年增长21.5%(这只需要2006年的一些一次性费用不再发生,便可实现),每股收益分别为0.96元和1.16元。2).正常情况下,2006、2007年净利润增长应当能够达到或超过20%和35%,每股收益分别为0.99元和1.34元。(百万元)2003A2004A2005A2006E2007E2008E主营业务收入5,1386,3548,57710,97113,98617,628(+/-%)68.523.735.027.927.526.0主营业务利润7119561,2881,6722,1462,722(+/-%)55.134.534.729.828.326.9净利润

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

clace

clace

本文标题:中国零售

链接地址:https://www.777doc.com/doc-254126 .html