您好,欢迎访问三七文档

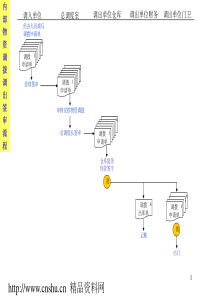

生产型企业免抵退申报第一章:免抵退税的概述第二章:出口免抵退的计算第三章:免抵退税的会计处理第四章:免抵退税的纳税申报第五章:免抵退税的申报资料第一章免抵退税的概述一、免抵退税的概述1、免抵退税的实质所谓“免抵退”,免:指免征出口环节的增值税;抵:出口抵减内销所需交的增值税;退:本期留底进项税生产型企业在国内购买原材料时所负担的进项税,在销售该产品时因为免税而未能转嫁给最终消费者承担,故企业可申请退还该产品生产过程中所负担的进项税金额。2、免抵退的条件(1)必须是一般纳税人(2)必须有进出口权(3)货物必须以自己企业的名义出口原则上:谁出口,税退给谁3、申请免抵退的前期工作(1)申请一般纳税人(2)申请对外经营者备案登记表(3)申请海关登记证证书(4)办理海关电子口岸卡(5)安装电子口岸系统及学习操作该系统(6)申请免抵退税认定表(7)申请出口发票(8)企业出口报关(9)企业开具出口发票(10)月末扫描进项(11)下月初收齐资料申报免抵退第二章出口免抵退的计算一、出口免抵退的分类贸易成交价格:FOBCRFCIF贸易方式:一般贸易、进料加工、来料加工、料件加工、补偿贸易二、免抵退的计算现以一般贸易为例:某企业2015年9月份出口一批货物,FOB价为10万美金,9月份汇率为6.3752,折人民币为637520元,9月底扫描进项税金为86702元,上期留底税金为120000元,8月份应退税额为90000元,已知该企业产品退税率为15%,请问9月份的应退税额是多少?第一步剔税:计算不得免抵税额(1)免抵退税额不得免征和抵扣税额=FOB*外汇汇率*(征税率-退税率)=100000*6.7520*(17%-15%)=13504第二步抵税:计算应纳税额增值税额(2)当期应纳税额=销项税-(进项税-免抵退税不得免征和抵扣税额)-(上期留底税额-上期应退税额)=销项税-(进项税-剔税)-(上期留底-上期退税)=0-(86702-13504-)-(120000-90000)=-1031980第三步尺度:计算免抵退税额(3)免抵退税额=FOB*汇率*退税率=100000*6.3752*0.15=95628第四步比较确定应退税额若(2)0,则为当期要交的增值税若(2)0,则当期有税可退|(2)|(3),则应退税额=(3)|(2)|(3),则应退税额=(2)|-103198|95628,则应退税额=95628由此可得出,要想全额退到税款,则必须当期应纳税额(即当期留底税额)要大于或等于应退税额第五步确定免抵税额若(2)0,则当期有税可退|(2)|(3),则应退税额=(3),免抵税额=0|(2)|(3),则应退税额=(2)免抵税额=(3)-(2)第三章免抵退税的会计处理(一般贸易)1、出口收入根据增值税纳税申报表第7栏借:应收账款-国外货款贷:主营业务收入-出口收入2、进项税额转出根据增值税纳税申报表14栏借:主营业务成本贷:应交税金-应交增值税(进项税额转出)3、应退税额根据增值税纳税申报表第15栏借:应收补贴款-出口退税贷:应交税金-应交增值税(出口退税)4、免抵税额根据上期免抵退税汇总表37栏借:应交税金-应交增值税(出口货物抵减内销应纳税金)贷:应交税金-应交增值税(出口退税)注意:下月要根据上期的汇总表37栏,申报地税,即增值税的附加税(城建税、地方教育费附加、教育费附加)5、收到退税款根据银行进账单借:银行存款贷:应收补贴款-出口退税第四章:免抵退税的纳税申报一、申报步骤(一)月初拷终审结果---进入201508----八审核反馈信息处理/税务机关反馈信息读入---读入终审结果—税务机关反馈信息处理---退出系统申报步骤(二)重新进入系统----所属期选201509----二免抵退明细数据采集/出口货物明细申报录入----三确认免抵退明细数据/数据一致性检查/确认明细数据申报申报步骤(三)打开电子申报系统---填写增值税纳税申报主表---打印申报主表注意:先不要进行网上申报,等汇总表出来核对数据一致后再进行申报申报步骤(四)五纳税申报数据采集/增值税纳税申报表录入(根据打印的当月增值税申报主表填写)申报步骤(五)六免抵退汇总数据采集/免抵退申报汇总表录入—免抵退申报资料录入注意:汇总表和申报资料表两个表是系统自动生成,不要去手动修改任何数据。汇总表主要看两个数据:与纳税申报表的差额、出口销售额乘退税率之差。若有差额,重新修改增值税纳税申报,撤销第四、五步,并删掉第四、五步的所有表格,重新做过。申报步骤(六)七免抵退税申报/数据一致性检查---生成免抵退数据---打印申报表---网上申报增值税---带电子数据和纸质资料交税局申报第五章:免抵退税的申报资料免抵退税资料清单1、封面2、凭证封面3、申报表资料目录4、主表一(增值税申报表)5、表二(进项税分配表)6、汇总表5份(另加两份,一份做账,一份留底)7、出口货物免抵退申报明细表(当期出口)8、出口货物当期单证齐全且信息齐全明细表9、出口发票及报关单复印件10、免抵退税申报资料情况表11、带电子文件和纸质资料交管理员多年以后的你会感谢现在如此拼命的自己!做最专业的会计人!谢谢学习!内部资料,请勿外传!惠州市丰义会计服务有限公司

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![渠道管理[1]](/doc-1551276.png)

河康在vs钟跃民

河康在vs钟跃民

本文标题:免抵退申报.

链接地址:https://www.777doc.com/doc-2700434 .html