您好,欢迎访问三七文档

当前位置:首页 > 行业资料 > 能源与动力工程 > 重庆市能源投资集团公司

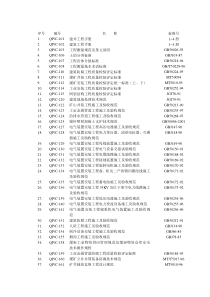

短期融资券债项信用评级报告大公国际保留对本期融资券信用状况跟踪评估并公布信用等级变化之权利重庆市能源投资集团公司2010年度第一期短期融资券信用评级报告大公报D【2010】052号(债)信用等级:A-1发债主体:重庆市能源投资集团公司注册总额:15亿元本期发债额度:8亿元本期债券期限:365天主要财务数据和指标(人民币亿元)项目新准则旧准则2009.9200820072006货币资金44.0132.1131.4225.47总资产311.31253.84196.89166.62所有者权益137.98132.30102.8078.77主营业务收入88.00119.4978.3764.65营业收入91.22123.7883.27-利润总额1.581.061.862.58经营性净现金流8.8919.397.559.64资产负债率(%)55.6847.8847.7946.90速动比率(倍)1.180.961.141.01主营业务毛利率(%)15.3014.2022.7921.50毛利率(%)14.7913.9016.76-净资产收益率(%)0.760.091.632.90应收账款周转天数(天)41.2831.1421.0837.77存货周转天数(天)25.3019.3159.8828.39经营性净现金流利息保障倍数(倍)4.547.574.0210.83经营性净现金流/流动负债(%)14.0236.9012.4126.33注:2008年和2009年三季度财务数据按新会计准则编制,2007年数据为按新会计准则追溯调整;2006年所有者权益不包含少数股东权益,2007~2009年所有者权益包含少数股东权益;2009年三季度财务报表未经审计分析员:邹治庭徐尚义联系电话:010-51087768客服电话:4008-84-4008传真:010-84583355Email:rating@dagongcredit.com评级观点重庆市能源投资集团公司(以下简称“重庆能投”或“公司”)作为重庆市人民政府授权的能源投资主体和国有资产运营机构,主要负责重庆市煤炭开采和销售、电力项目投资、电厂经营、燃气供应以及管道安装,兼营基本建设、火工产品等。评级结果反映了重庆市经济的快速发展使重庆能投面临较好的发展前景,政府的大力支持以及公司在地方煤炭、燃气和电力等行业的市场份额较高,公司的煤电一体化程度较高,公司的收入保持持续增长等有利因素;同时也反映了公司资本支出压力较大、煤炭开采存在一定的安全风险等不利因素。综合分析,公司能够对本期融资券的偿还提供很强的保障。有利因素·重庆地区经济的快速发展有效地推动了能源需求的增长,作为能源投资企业,公司具有良好的发展前景;·公司在重庆市电力、煤炭和燃气等行业市场份额较高,在重庆市有较强的市场竞争力;·公司煤电一体化程度较高,有利于减少公司电力和煤炭板块的运营风险;·作为重庆市政府能源投资主体,公司在政策、资金、税收等方面获得政府部门的较大力度支持;·公司货币资金较为充足,主营业务收入保持持续增长。不利因素·公司的在建项目较多,未来资本支出压力较大;·重庆市煤炭瓦斯含量较高,虽然公司采取了相关安全保障措施,但仍然存在一定的安全风险;·随着有息负债的快速增长和未来资本支出增加,公司的偿债压力将有所加大。大公国际资信评估有限公司二〇一〇年三月十八日短期融资券债项信用评级报告2发债情况本期融资券概况重庆能投拟在银行间市场交易商协会注册总额为15亿元的短期融资券,分二期发行,其中第一期7亿元人民币已于2009年5月发行完毕,本期为2010年度第一期,发行金额8亿元人民币,发行期限为365天。融资券面值100元,采用簿记建档集中配售的方式在全国银行间债券市场公开发行。本期短期融资券无担保。募集资金用途本期募集的资金将用于本公司流动资金的周转,补充公司短期流动资金的需求,以及优化企业整体负债结构,具体包括:1)补充营运资金。补充本公司及下属公司在日常运营过程中对流动资金的需求,保证企业生产经营的顺利进行。计划5亿元用于购买原材料。2)优化融资结构。目前,公司的短期融资主要通过银行贷款获得,融资渠道单一,风险集中。本次融资券的发行将用于逐步摆脱融资单纯依靠银行的局面,提高直接融资比例和优化融资结构。计划3亿元用于替换到期的利率较高的银行贷款。3)降低融资成本。公司此前通过银行贷款方式获得的短期资金成本相对较高。本次通过发行融资券募集资金,有望降低融资成本,优化财务结构,提高资金使用效率。发债主体信用重庆市能源投资集团公司是重庆市人民政府授权的在电力、燃气和煤炭领域的投资主体和国有资产运营机构。公司注册资本金为60亿元人民币,法定代表人侯行知。公司前身为成立于1989年的重庆市建设投资公司(以下简称“重庆建投”);2004年9月,重庆建投合并重庆技术改造投资公司。2006年6月,经重庆市人民政府批准,重庆燃气(集团)有限责任公司(以下简称“重庆燃气”)整体并入重庆建投作为子公司管理,并将重庆建投更名为重庆市能源投资集团公司,列入重庆市属国有重点企业管理,由市国资委依法履行出资人职责。2006年12月底,重庆市政府将重庆煤炭(集团)有限责任公司(以下简称“重煤集团”)作为子公司整体并入重庆能投;2007年12月,重煤集团正式撤销,原重煤集团全部子公司并入重庆能投。公司主要从事重庆市煤炭开采和销售、电力项目投资建设、电厂经营、民用燃气供应和管道安装等业务,在当地煤炭、电力和燃气供应市场具有重要地位。公司拥有生产经营部、安全监督部、财务部等18个部门,截至2009年末,公司下辖25家二级子公司。短期融资券债项信用评级报告3重庆市是我国中西部地区唯一的直辖市,也是长江上游和西部的经济中心,在我国经济社会发展战略布局中具有重要地位。2009年重庆市GDP增速达到14.9%1,经济总量达到6,528.72亿元;全市实现工业增加值2,917.40亿元,增长17.2%。随着重庆市经济快速增长,煤炭需求量将逐年增长。公司处于重庆市煤炭行业市场份额较高,是重庆市政府煤炭资源开发的主体,2009年公司煤炭产量占重庆市煤炭产量的30.2%,煤炭地质储备量占重庆市的59.3%,重庆市80%以上探明储量优质煤田都集中在公司,公司控制了重庆市大部分规模较大的煤矿,重庆市规模45万吨以上的矿井都在公司,重庆市政府明确指出凡产能9万吨/年以上的煤炭资源均由重庆能投开发。截至2009年底,重庆能投矿井采矿权内保有可开采煤炭资源量13.6亿吨,地质储备量24.9亿吨2。近年来,公司煤炭产销量保持增长态势。2009年,公司煤炭产量1,291万吨。公司作为重庆市唯一的能源投资经营主体,是重庆主要火电厂和工业用户的主要供煤渠道,重庆市主力电厂电煤的50%以上由公司供应。随着煤炭相关在建项目的建成和投产,重庆市小煤矿的逐步关闭,重庆市经济的持续发展对能源和煤炭的需求也将保持持续增长态势,预计未来公司煤炭生产能力和产销量将继续保持稳定增长,公司在重庆市煤炭行业的地位将得到进一步巩固和提高。重庆市正处于经济高速发展时期,随着经济的不断发展,工业化进程和城镇化步伐的加快,对电力的需求也急剧增长;目前重庆市的电力供给仍然不能完全满足电力需求,年来重庆市每年都须从外省市购,每年有约1/4的电量从市外购入。重庆市电力生产仍不能完全满足电力需求的现状,以及随着重庆市经济的快速增长,工业化和城市化进程的加快,重庆市电力需求将保持持续增长,为公司电力板块的发展提供了良好的环境。重庆能投在当地电力市场占据重要地位,公司装机容量不断增长。公司根据“积极开发水电、适度投资火电、适时进入新能源”的电力板块发展战略来投资电源项目投资。2009年,公司电力板块完成投资8.16亿元,至2009年底,重庆能投权益装机容量为268.7万千瓦(含在建13.2万千瓦),占重庆市装机容量的24.10%。2005~2009年,公司的发电量和供电量呈较快增长趋势,分别从2005年的12.90亿千瓦时和11.37亿千瓦时增加到2009年的33.60亿千瓦时(33.60亿千瓦时不包括瓦斯发电量,包含瓦斯总发电量为35.09亿千瓦时)和31.90亿千瓦时,发电量和供电量均实现了大幅度增长。2009年,公司发电总量较2008年发电总量增长10.67%;供电总量较2008年增长17.22%。2009年,重庆燃气天然气供应范围已覆盖重庆市22个行政区县,1个国家级开发区,服务客户235万多户,重庆市80%居民用户都是重1数据来源:重庆市政府网。2不包含新疆煤炭储备。短期融资券债项信用评级报告4庆燃气提供,整个供气量超过重庆市的1/3以上。公司拥有主干管网7,701公里,总管道长度10,051公里,储、输、配气站150余座,2009年日供气能力达到473.29万立方米,全年购入燃气量达到17.93亿立方米,供气量达到17.12亿立方米,供气收入达到22.6亿元。非能源产业是重庆能投的重要组成部分,建筑、民用爆破器材、水泥、运输、石粉、餐饮和机械均属于非能源产业。未来几年内,公司的非能源板块将结合公司的优势,重点向铝业、煤化工和物流等领域拓展。总体来看,公司煤炭储备量和生产能力以及产销量均在重庆市占有较高的市场份额,是重庆市主要工业用户和主力电厂的主要供煤渠道,公司在新疆获得20亿吨的煤炭开采权有利于公司未来煤炭储备量的进一步提高和煤炭业务额长远发展;公司的电力业务在重庆市有较高的市场份额,装机容量和发电量逐年增长。公司目前以及基本完成了对重庆市民用天然气市场的整合,用户数量和市场份额不断增长。非能源板块发展迅速,在公司业务收入中占比逐年上升,与主业的关联度逐渐降低,主要面向社会市场,有较好的发展前景。但是,公司对天然气资源缺乏掌控能力和民用天然气非市场化定价机制将在一定程度上对公司燃气板块的发展产生不利影响,公司在建项目较多,资本支出压力较大,综合分析,大公国际对重庆能投2010年度企业信用等级评定为AA+。预计未来1~2年,随着公司在建项目的逐步建成并投产,主营业务将基本稳定。因此,大公国际对重庆能投的评级展望为稳定。注:发债主体的信用状况是评价短期融资券发行信用风险的基础,本部分观点详见《重庆市能源投资集团公司2010年度企业信用评级报告》。债务结构随着公司投资项目的增长,公司债务规模增长较快,有息负债快速增长,预计未来公司负债规模将不断扩大2006~2008年末以及2009年9月末,公司负债总额分别为78.14亿元、94.10亿元、121.54亿元和173.32亿元,近年来,公司加大了融资规模和力度,以满足项目投资的资金支出,随着融资规模的增加,公司负债规模增长较快;同期,公司资产负债率分别为46.90%、49.79%、47.88%和55.68%,由于2009年公司成功发行了7亿元短期融资券和15亿元企业债以及银行借款的增加,负债规模增加较大,使2009年9月末的资产负债率比2008年末有较大幅度的提高。公司的非流动负债占比逐年增长,2006~2008年末以及2009年9月末公司非流动负债分别占负债总额的43.90%、51.13%、51.36%和60.98%。公司的非流动负债主要由长期借款、应付债券、专项应付款等组短期融资券债项信用评级报告5成。2009年9月末,公司的非流动负债比2008年末有较大幅度增长,主要是由于2009年公司成功发行企业债券15亿元,导致应付债券2009年9月末比2008年末大幅度增加,由2008年末的8.0亿元增加到2009年9月末的30.36亿元,增加了22.36亿元。2009年9月末公司专项应付款为23.89亿元,专项应付款主要包括燃气初装费、采煤沉陷治理资金、煤炭调节基金和相关补贴资金等;2009年9月末公司长期应付款为4.26亿元,主要是按国家要求计提的维简费、安全费、新井建设资金等。0204060801001202006年末2007年末2008年末2009年9月末010203040506070非流动负债流动负债非流动负债/总负债图12006~2008年末以及2009年9月末公司负债构成情况

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

szyabing1314

szyabing1314

本文标题:重庆市能源投资集团公司

链接地址:https://www.777doc.com/doc-275815 .html