您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 不带息与带息商业汇票贴现的会计处理

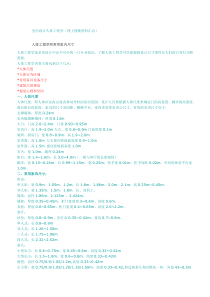

不带息与带息商业汇票贴现的会计处理(1)“不带息的商业汇票”:是商业汇票到付款期时,付款人只按票面金额向收款人支付票面款项。(2)“带息的商业汇票”:是该票到期时,付款人除向收款人付票面金额款项外,还应按票面金额和票据规定的利息率支付自票据生效日起至票据到期日止的利息。例题1某企业为了周转资金。于7月5日将某客户6月16日签发的带息商业承兑汇票向开户银行贴现。该票据面值为150000,年票面利率为5%,期限为60天。银行的年贴现率为6%。已知该企业于每月末计提应收票据的利息。问对该事项进行的会计处理。解析:1、收到票据时借:应收票据150000贷:应收帐款等科目2、6月30日计提利息=150000*5%*15/360=312.50借:应收票据312.50贷:财务费用312.503、贴现到期价值=150000*(1+5%*60/360)=151250贴现期=60-19=41贴现利息=151250*6%*41/360=1033.54贴现净额=151250-1033.54=150216.46贴现日应计的财务费用=150312.50-150216.46=96.044、贴现日的会计分录借:银行存款150216.46财务费用96.04贷:应收票据150312.50例题25月7日面值为150000元,年票面利率为5%,60天到期的应收票据,6月6日将该票据向银行贴现,年贴现率6%,则该企业的会计处理如下:票据持有天数30天,贴现到期价值=150000*(1+5%*60/360)=151250贴现期=60-30=30(天);贴现利息=151250*6%*30/360=756.25;贴现净额=151250-756.25=150493.75;有关会计处理如下1、收到应收票据时借:应收票据150000贷:应收帐款等科目2、贴现时,应冲减的财务费用=贴现净额-票据面值=150493.75-150000=493.75。会计分录为:借:银行存款150493.75贷:应收票据150000财务费用493.75例题25月7日面值为150000元,年票面利率为5%,60天到期的应收票据,7月1日将该票据向银行贴现,年贴现率6%,则该企业的会计处理如下:票据持有天数30天,假设该企业是在7月1日将该票据向银行贴现,则会计业务处理如下:1、收到票据时借:应收票据150000贷:应收帐款等科目2、按照现行制度的规定,带息的应收票据应于期末(指中期末和年度终了)按应收票据的面值和确定的利率计提利息,计提的利息应增加应收票据的帐面价值。即5月31日不计提利息,但6月30日要计提利息。计提的利息=150000*5%*(25+30)/360=1145.83。借:应收票据1145.83贷:财务费用1145.83即6月30日应收票据的帐面价值=150000+1145.83=151145.833、贴现利息=151250*6%*5/360=126.04贴现净额=151250-126.04=151123.96贴现日应计提的财务费用=151145.83-151123.96=21.87。会计分录为:借:银行存款151123.96财务费用21.87贷:应收票据151145.834月12日持票面为100000元,签发日为3月2日,到期日为5月18日的带息商业汇票(票面利率4%)到开户银行申请贴现,银行同意办理,年贴现率为3.6%借:银行存款100000*(1+4%*77/360)-100000*(1+4%*77/360)*3.6%*36/360财务费用---利息100000*(1+4%*77/360)*3.6%*36/360-100000*4%*77/360贷:应收票据1000002、R公司于95年2月1日销售商品收到面值为234000元,期限为5个月,利率为10%的银行承兑汇票一张,5月11日,该企业因急需资金周转持票据到银行贴现,贴现率为12%,有关帐务处理如下:票据到期值=234000(1+10%/12×5)=243750贴息=243750×12%/360×50=4062.50贴现净额=243750-4062.50=239687.5借:银行存款23987.5财务费用3312.50贷:应收票据243000

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

yc516247771

yc516247771

本文标题:不带息与带息商业汇票贴现的会计处理

链接地址:https://www.777doc.com/doc-2785899 .html