您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 2014年中级会计职称经济法课件讲义第一章

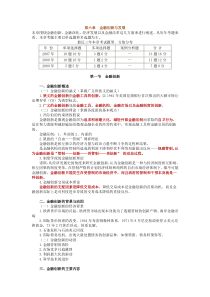

1第一章总论近3年题型题量分析表2011年2012年2013年题量分值题量分值题量分值单选题112244多选题----24判断题111111合计223379本章考情分析本章第3、4节是2013年教材新增内容,其中民事行为效力的判定、代理制度与合同法律制度(第5章)联系密切。预计2014年本章考试分值与2013年(9分)相当。2014年本章教材没有实质变化。本章基本结构框架Part1:法律基础一、经济法的渊源(★)(P2)1.主要渊源22.其他渊源(1)民族自治地方的自治条例和单行条例;(2)司法解释;(3)国际条约、协定。【例题•单选题】下列各项中,属于行政法规的是()。(2011年)A.财政部制定的《会计从业资格管理办法》B.国务院制定的《中华人民共和国外汇管理条例》C.全国人民代表大会常务委员会制定的《中华人民共和国矿产资源法》D.河南省人民代表大会常务委员会制定的《河南省消费者权益保护条例》【答案】B【解析】(1)行政法规由我国最高行政机关国务院制定。(2)选项A属于部门规章;选项C属于法律;选项D属于地方性法规。二、经济法主体的分类(★)(一)根据主体在经济运行中的客观形态分类(P4)1.国家机关2.企业3.事业单位4.社会团体5.个体工商户、农村承包经营户6.公民【例题•多选题】下列各项中,可以成为经济法主体的有()。(2010年,经调整)A.政府B.各类企业C.非盈利组织D.公民【答案】ABCD【解析】根据主体在经济运行中的客观形态,经济法主体包括国家机关、企业、事业单位、社会团体、个体工商户、农村承包经营户和公民。(二)根据经济法调整领域不同分类(P6)3【解释1】(1)经济法的调控主体并不都是政府的职能部门,全国人大享有宏观调控立法权,以及预算和计划的审批权,同样可以成为调控主体。(2)只有依法承担宏观调控职能的政府部门,才能成为调控主体。(3)社会团体不属于调控主体或规制主体。【解释2】调控主体与受控主体、规制主体与受制主体的地位不是平等的,其权利、义务和责任也不同;调控主体与规制主体是主导者,但受控主体和受制主体也具有一定的独立性和主动性,并非完全被动地受控或受制。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

gaohan11

gaohan11

本文标题:2014年中级会计职称经济法课件讲义第一章

链接地址:https://www.777doc.com/doc-2965509 .html