您好,欢迎访问三七文档

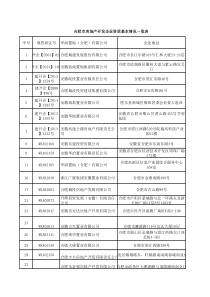

长安汽车年度报告分析主讲人:徐明磊031025004@fudan.edu.cn•6月2日,一位名叫“飞雪漫天”网友的一篇文章《七大质疑:但愿长安汽车业绩是真实奇迹》(又名《七问长安》)于某财经网站刊出,3日,被新浪等网站转载。•在该文中,飞雪漫天把尖锐问题一股脑抛向长安汽车,并且经由网络公之于众,丝毫不亚于引爆连环炸弹。•6月5日,迫于证监会的压力,长安汽车申请临时停牌,并刊出澄清公告,对飞雪漫天的质疑作出回应。案例背景案例思路在本案例中,由长安汽车2002年度报告引起的争论至今没有停止,但是有关人员对于财务报表分析的思路和方法值得借鉴:第一步:年报的基本财务数据基本财务数据非常好——为什么?第二步:公司业绩的发展趋势是否合理?有异常发展的趋势——毛利率、销售收入、营业费用第三步:重要项目的比例结构和相互关系是否合理有异常现象——财务费用、银行存款和短期借款、销售子公司的资产和负债关系等第四步:这些不合理后面是否可能意味着一些问题可能通过巨额冲销费用来虚增利润、子公司资不抵债等2002年年度报告主要数据解读指标2002年(百万)2001年(百万)变动(%)主营业务收入98847332+34.8净利润835160+422总资产87026636+31.1股东权益3301257428.2指标2002年2001年变动(%)每股收益(元/股)0.680.13423每股净资产(元/股)2.692.1028.1每股经营活动产生现金净额(元/股)1.700.80113净资产收益率(%)25.296.22307长安汽车2002年年度报告业绩极佳,事实真的如此吗?七问长安对于长安汽车的2002年年报,有关人士提出7个问题:1、第四季度奇迹从哪里来?——利润上升,销售收入下降2002年半年度、第三季度和第四季度利润比较(单位:百万)139.2270.6425.201002003004005006007008009001~6月7~9月10~12月2002年半年度、第三季度和第四季度主营业务收入比较(单位:百万)4165324424750100020003000400050006000700080009000100001~6月7~9月10~12月长安汽车的解释是(6月6日):公司在前三季度累计提了30600万元的销售补偿费,用以支付给销售商作为降价补偿和兑现折扣折让。第四季度,2002年的销售形势已经明朗,不需再计提销售补偿费;同时公司收购长安集团所属146家销售分子公司工作完成,其报表纳入公司合并报表范围,原为其计提的销售补偿费已不需支付。因此公司于年底对前期预提的销售补偿费进行清算并冲回,同时冲回2001年计提的销售补偿费10272万元。3、毛利率的不规则跳跃?2002年第一季度—2003年第一季度毛利率比较26.81%22.02%34.83%20.81%18.51%0.00%5.00%10.00%15.00%20.00%25.00%30.00%35.00%40.00%2002年第一季度2002年第二季度2002年第三季度2002年第四季度2003年第一季度问题:汽车行业竞争日益激烈,原材料价格上升,与天津夏利、江苏悦达等汽车企业的失利相比,长安汽车的毛利率不降反升令人怀疑。长安汽车解释原因是:1、销售收入增加(增加2552万元,35%)2、利润相当一部分来自毛利率高(34.34%)的SC6350(长安之星微型客车)系列(毛利15.94亿元)。其他项目的毛利率也高达30%,是在SC350系列上开发的专用汽车。3、成本降低(SC6350系列车型的夹模具等固定费用已摊销完毕以及配套零部件价格的降低)2、毛利率大大高于同业水平?长安汽车合并报表毛利率由01年22.72%增至29.19%,母公司报表毛利率则由20.86%增至29.99%;毛利高达2885万元。问题:长安汽车从未披露其销售活动具有季节性特征,作为一家年销售额近百亿元的大企业,其毛利率如此跳跃式波动,颇令人费解。长安汽车:由于公司下属子公司多,报表合并范围宽,工作量大,公司在前三季度对内部交易收入抵销不够完整。年末审计对与所有子公司之间的内部销售收入和成本进行了完全的抵销,该期合并收入减少导致比较基数发生变化,毛利率由审计前的27.52%变化为38.79%,本公司经审计的全年销售毛利率为29.19%。4、营业费用为负数?——营业费用的变化与销售收入增加不成正比2002年半年度、第三季度和年度营业费用比较(单位:百万)538.4803.5750.8-10001002003004005006007008009001~6月1~9月1~12月2002年半年度、第三季度和第四季度营业费用比较(单位:百万)538.4265.1-52.7-10001002003004005006007008009001~6月7~9月10~12月长安汽车的解释:冲回第四季度冲回了前期预提的销售补偿费40872万元,导致该期的期间费用比前三季度平均数大幅减少、营业费用呈现负数。5、巨额利息从哪里来?财务费用货币资金列示于现金流量表的现金和现金等价物问题:根据长安汽车现金流量表,除1000万保证金外,其他均为结算账户资金,并无定期存款。而且,即使28.7亿银行存款全部是定期存款,如果产生8013万元利息,利率为2.79%,现在也是不可能的。长安汽车:公司在现金充裕的情况下,比协定付款日提前向零部件供应商支付货款,收取资金占用费6170万元(含税),导致财务费用下降。思考:长安汽车应付账款从2002年初的11.2亿元增加到年末的24.8亿元,公司解释称“零部件采购增加”所致。长安汽车为何拖欠供应商巨额货款?6、154家销售子公司,是否资不抵债?2002年长安汽车出资2729万元,先后三次收购了其母公司的销售网络,第一批和第二批收购价款2729万元,期末长期投资全额冲减至0,第三批收购为0价格收购。年末,该公司销售子(分)公司达154家;154家销售公司总资产54940万元、注册资本7809万元、净利润-2259万元,期末对154家销售公司长期投资帐面余额为0。问题:•154家子/分公司是优质资产吗?•154家公司是否资不抵债?期末,公司本部应收154家销售公司货款68880万元,而销售公司总资产也不过54940万元,即使不考虑销售公司其他负债,154家公司也已严重资不抵债。思考:本部冲回销售补偿费40872万元后果是本部利润增加40872万元,而销售子(分)公司利润减少40872万元,是否应当减少子公司的利润?如果是,在报表上要披露巨额的“未确认投资损失”40872万元,亦即长安汽车2002年度还是可能虚增利润40872万元。7、巨款存银行同时又举债?问题:2002年报表显示,公司货币资金由期初18.04亿元增至期末28.74亿元,尽管其银行帐户存款颇丰,期末短期借款余额仍高达2.17亿元,03年1季度在部分借款偿还后又续贷4000万元;贷款利率通常在5%以上,远高于帐户存款利率,巨款存放银行,同时贷款举债,其目的是什么?长安公司的解释:公司在任何时候都离不开银行的支持,为保持正常的银企关系,公司向银行申请了少量贷款。小结综上所述,长安汽车的问题主要出在两个方面:1、巨额冲销费用——可能虚增利润2、收购的子公司资不抵债——资产质量不佳,可能给企业带来潜在的风险

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

o184525

o184525

本文标题:长安汽车

链接地址:https://www.777doc.com/doc-307338 .html