您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 金融资料 > 支付宝与民生银行融资业务框架方案

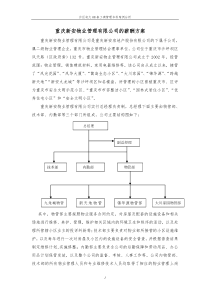

支付宝与民生银行融资业务合作框架方案支付宝是阿里巴巴旗下独立的第三方支付平台,致力于为电子商务生态圈含B2B2C提供“简单、安全、快速”的在线支付解决方案。公司于2011年5月26日公告获得了中国人民银行颁发的《支付业务许可证》,业务范围涵盖互联网支付、移动电话支付、银行卡收单、线上预付卡发行与受理、货币汇兑等众多支付业务类型。支付宝的业务涉及范围涵盖了航旅、B2C、物流、网游、保险、缴费、无线、公益捐赠、海外业务等,注册商家有11万多(含淘宝商城),2010年整体交易量有5200多亿(含淘宝),2011年有望突破万亿;另外,据公共信息披露,阿里巴巴B2B注册商家会员有5000多万,国内国际付费商家会员合计有100多万个。面对海量商户数和商户交易量,我们需要和银行探索一条为中小商家服务的几方合作共赢之路。目前我们已经在航旅行业展开试点,对机票代理人从航空公司的B2A采购资金结算时间差进行部分垫资,满足代理人加速资金周转的需求,2010年支付宝机票B2A采购100亿,其中,信用支付交易量50亿,融资额度2个亿,平均账期为4天。注:上图为现有业务操作模式方案考虑:民生银行在支付宝开立贷款资金池账户,并结合支付宝行业应用评估一定的贷款资金投入,支付宝对行业商户进行信用评估,通过信用管理系统产出信用评分,向民生提供信用等级和额度建议,民生银行确认具体贷款额度后发放,信贷关系为民生与支付宝商户之间的独立的借贷关系,信用风险由民生银行独立承担。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

athlonxwz

athlonxwz

本文标题:支付宝与民生银行融资业务框架方案

链接地址:https://www.777doc.com/doc-3082668 .html