您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 金融资料 > 国际金融学――第六章:外汇风险及其管理PPT

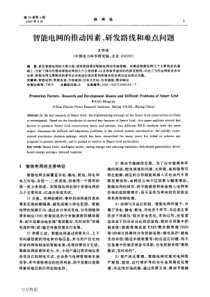

第六章外汇风险及其管理东北农业大学经济管理学院金融系国际金融2020年1月16日星期四/266外汇风险及其管理外汇风险概述外汇风险管理122金融系国际金融2020年1月16日星期四/266.1外汇风险概述6.1.1外汇风险的含义★外汇风险(Foreignexchangerisk),即汇率风险(ExchangeRateRisk)或汇兑风险(ExchangeRisk),是指经济主体在持有和运用外汇的经济活动中,因汇率变动而蒙受损失或获取收益的不确定性。经济实体以外币定值或衡量的资产与负债、收入与支出,以及未来的经营活动可望产生现金流量(CashFlow)的本币价值因货币汇率的变动而产生损失的可能性。之所以称其为风险,是由于这种损失只是一种可能性,并非必然。3金融系国际金融2020年1月16日星期四/26汇率变动方向最初外币头寸状况外汇汇率上升本币汇率下跌外汇汇率下跌本币汇率上升预期的外币收入大于外币支出或外币资产大于外币负债有外汇收益有外汇损失预期的外币收入小于外币支出或外币资产小于外币负债有外汇损失有外汇收益预期的外币收入等于外币支出或外币资产等于外币负债既无外汇收益也无外汇损失既无外汇收益也无外汇损失汇率变动对外汇损益的影响6.1外汇风险概述4金融系国际金融2020年1月16日星期四/266.1外汇风险概述5金融系外汇风险流量风险外汇银行国际投资者国际筹资者进出口商存量风险银行、企业等企业等潜在风险存量风险国家等交易风险折算风险经济风险储备风险6.1.2外汇风险的类型国际金融2020年1月16日星期四/266.1外汇风险概述◆1.折算风险(TranslationRisk),又称会计风险(AccountingRisk),是指经济主体在将各种外币资产或负债折算成记账货币(通常为母国货币)的会计处理过程中,因汇率变动而出现账面损益的可能性。6金融系【实例分析3】中国某公司持有银行往来账户余额100万美元,汇率为$1=RMB¥8.7,折成人民币为870万元。如未来美元贬值,人民币升值,汇率变为$1=RMB¥8.3,该公司100万美元的银行往来账户余额折成人民币后就只有830万元了。在两个折算日期之间,该公司这100万美元的价值,按人民币折算减少了40万元。国际金融2020年1月16日星期四/26又称为金融性风险经营外汇买卖业务的外汇银行以外币进行借贷或伴随外币借贷而进行外贸交易的工商企业6.1外汇风险概述◆2.交易风险(TransactionRisk)是指经济主体在其以外币计值结算的国际经济交易中,从合同签订之日到其债权债务得到清偿这段时间内,因该种外币与本币间的汇率变动而导致该项交易的本币价值发生变动的风险。外汇买卖风险和交易结算风险7金融系又称为商业性风险以外币计价进行贸易或非贸易进出口业务的进出口商国际金融2020年1月16日星期四/266.1外汇风险概述8金融系【实例分析1】某家美国公司在国际金融市场上以3%的年利率借入1亿日元,期限1年。借到款项后,该公司立即按当时的汇率$1=¥100,将1亿日元兑换成100万美元。1年后,该公司为归还贷款的本息,必须在外汇市场买入1.03亿日元,而此时如果美元对日元的汇率发生变动,该公司将面临外汇买卖风险。假设此时的汇率已变为$1=¥90,则该公司购买1.03亿日元需支付114.44万美元,虽然该公司以日元借款的名义利率为3%,但实际利率却高达(114.44—100)÷100×100%=14.44%。国际金融2020年1月16日星期四/266.1外汇风险概述9金融系【实例分析2】中国某公司签订价值10万美元的出口合同,3个月后交货、收汇。假设该公司的出口成本、费用为75万元人民币,目标利润为8万元人民币,则3个月后当该公司收到10万美元的货款时,由于美元对人民币的汇率不确定,该公司将面临交易结算风险。3个月后若美元与人民币的汇率高于8.3,则该公司不仅可收回成本,获得8万元人民币的利润,还可获得超额利润;若汇率等于8.3,则该公司收回成本后,刚好获得8万元人民币的利润;若汇率高于7.5、低于8.3,则该公司收回成本后所得的利润少于8万元人民币;若汇率等于7.5,则该公司刚好收回成本,没有任何利润;若汇率低于7.5,则该公司不仅没有获利,而且还会亏本。国际金融2020年1月16日星期四/266.1外汇风险概述◆3.经济风险(EconomicRisk),又称经营风险(OperatingRisk),是指意料之外的汇率变动通过影响企业的生产销售数量、价格、成本,而引起企业未来一定期间收益或现金流量变动的一种潜在风险。10金融系【实例分析4】近几年人民币汇率的大幅攀升,使我国沿海地区的许多企业的生产成本和销售价格受到影响,使企业生产和经营活动举步维坚,甚至导致一些企业的破产倒闭。国际金融2020年1月16日星期四/266.1外汇风险概述6.1.3外汇风险的构成要素11金融系外币构成要素时间国际金融2020年1月16日星期四/26第一节外汇风险概述防范外汇风险的基本思路12金融系防范时间因素风险其方法或把将来外币与另一货币之间的兑换提前到现在进行,彻底消除外汇风险;或根据对汇率走势的预测,适当调整将来外币收付的时间,以减少外汇风险。防范外币因素风险不以外币计价结算,彻底消除外汇风险;或使同一种外币所表示的流向相反的资金数额相等;或通过选择计价结算的外币种类,以消除或减少外汇风险。防范思路国际金融2020年1月16日星期四/266外汇风险及其管理外汇风险概述外汇风险管理1213金融系国际金融2020年1月16日星期四/266.2外汇风险管理6.2.1企业外汇风险管理★交易风险管理◆1.贸易策略法(1)币种选择法:币种选择法是指企业通过选择进出口贸易中的计价结算货币来防范外汇风险的方法。①本币计价法,完全避免外汇风险。②出口时选用硬币计价结算,进口时选用软币计价结算。③选用“一篮子”货币计价结算14金融系国际金融2020年1月16日星期四/266.2外汇风险管理例:即期汇率:USD1=RMB7.88;EUR1=RMB10.00。中国出口商要出口商品价值788万人民币(100万美元或78.8万欧元),延期付款期限为3个月,假设3个月后汇率为:USD1=RMB6.88;EUR1=RMB10.50若以人民币计价,则中国出口商无任何风险若以美元计价,688万-788万=-100万人民币若以欧元计价,827.4万-788万=39.4万人民币若以一篮子货币计价(美元、欧元各占50%,美元货款50万,欧元货款39.4万),344万+413.7万-788万=-30.3万人民币。15金融系国际金融2020年1月16日星期四/266.2外汇风险管理(2)货币保值法:是指企业在进出口贸易合同中通过订立适当的保值条款,以防范外汇风险的方法。①黄金保值条款②硬币保值条款③“一篮子”货币保值条款16金融系国际金融2020年1月16日星期四/266.2外汇风险管理黄金保值条款举例说明17金融系中国化工进出口总公司向美国出口某种化工原料2000吨,以美元计价结算每吨300美元,全部货款60万美元。合同订立日是5月10日,实际收款日为12月10日,保值条款中订明为黄金保值。到结算日黄金的价格由5月10日的每盎司320美元上升到每盎司352美元,美国进口商应支付贷款数额相应增加为300美元×[1+(352-320)/320]×2000}=66万美元国际金融2020年1月16日星期四/266.2外汇风险管理(3)价格调整法:是指当出口用软币计价结算、进口用硬币计价结算时,企业通过调整商品的价格来防范外汇风险的方法。①加价保值:为出口商所用,实际上是出口商将用软币计价结算所带来的汇价损失摊入出口商品价格中,以转嫁外汇风险加价后的单价=原单价×(1﹢货币的预期贬值率)②压价保值:为进口商所用,实际上是进口商将用硬币计价结算所带来的汇价损失从进口商品价格中剔除,以转嫁外汇风险压价后的单价=原单价×(1﹣货币的预期升值率)18金融系国际金融2020年1月16日星期四/266.2外汇风险管理(4)期限调整法:进出口商根据对计价结算货币汇率走势的预测,将贸易合同中所规定的货款收付日期提前或延期,防范外汇风险或获取汇率变动的收益。(5)对销贸易法:进出口商利用易货贸易、配对、签订清算协定和转手贸易等进出口相结合的方式来防范外汇风险。①易货贸易②配对③签订清算协定19金融系国际金融2020年1月16日星期四/266.2外汇风险管理(6)国内转嫁法:进出口商向国内交易对象转嫁外汇风险的方法即为国内转嫁法。外贸企业进口原材料卖给国内制造商,以及向国内制造商购买出口商品时,以外币计价,将外汇风险转嫁给国内制造商;进口商也可通过提高国内售价的方式,将外汇风险转嫁给国内的用户和消费者。20金融系国际金融2020年1月16日星期四/266.2外汇风险管理◆2.金融市场交易法金融市场交易法是指进出口商利用金融市场,尤其是利用外汇市场和货币市场的交易,来防范外汇风险的方法。(1)即期外汇交易法(2)远期外汇交易法(3)掉期交易法(4)外汇期货和期权交易法(5)国际信贷法(6)投资法(BSI)(7)货币互换(CurrencySwap)法(8)投保汇率变动险法21金融系国际金融2020年1月16日星期四/266.2外汇风险管理★折算风险管理◆实行资产负债表保值,一般要做到以下几点:1.弄清资产负债表中各账户、各科目上各种外币的规模,并明确综合折算风险头寸的大小。2.根据风险头寸的性质确定受险资产或受险负债的调整方向。如果以某种外币表示的受险资产大于受险负债,就需要减少受险资产,或增加受险负债,或者双管齐下。反之,如果以某种外币表示的受险资产小于受险负债,就需要增加受险资产,减少受险负债。3.在明确调整方向和规模后,要进一步确定对哪些账户、哪些科目进行调整。22金融系国际金融2020年1月16日星期四/266.2外汇风险管理★经济风险管理1.经营多样化2.财务多样化23金融系国际金融2020年1月16日星期四/266.2外汇风险管理6.2.2外汇银行外汇风险管理★银行经营外汇业务可能遇到的风险1.外汇买卖风险是指外汇银行在经营外汇买卖业务中,在外汇头寸多或头寸缺时,因汇率变动而蒙受损失的可能性。2.外汇信用风险是指外汇银行在经营外汇业务时因对方信用问题所产生的外汇风险。换言之,它是由于交易对方不能或不愿履行预定合约而给外汇银行带来的风险。3.外汇借贷风险是指外汇银行在以外币计价进行外汇投资和外汇借贷过程中所产生的风险。24金融系国际金融2020年1月16日星期四/266.2外汇风险管理★银行的外汇风险管理(略)25金融系经济管理学院金融系

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![生产工艺管理制度[1]](/doc-597719.png)

squallc1980

squallc1980

本文标题:国际金融学――第六章:外汇风险及其管理PPT

链接地址:https://www.777doc.com/doc-3100775 .html