您好,欢迎访问三七文档

当前位置:首页 > 临时分类 > 13注会财管闫华红基础班【010】第二章财务报表分析(6)

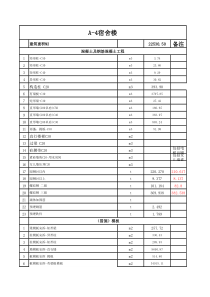

1第三节管理用财务报表分析一、管理用财务报表(一)应注意的问题(二)基本框架(三)管理用资产负债表2基本等式:净经营资产=净金融负债+股东权益1.区分经营资产和金融资产【提示】容易混淆的项目(1)货币资金。有三种做法:①将全部货币资金列为经营性资产;②根据行业或公司历史平均的货币资金/销售百分比以及本期销售额推算经营活动需要的货币资金额;③将其全部列为金融资产。【提示】在编制管理用资产负债表时,考试会明确说出采用哪一种处理方法。(2)短期权益性投资属于金融资产;长期权益性投资属于经营资产。(3)应收股利:长期权益投资的应收股利属于经营资产;短期权益投资(已经划分为金融项目)形成的应收股利,属于金融资产。(4)持有至到期投资属于金融资产。2.区分经营负债和金融负债【提示】不容易识别的项目:3(1)短期应付票据。如果是以市场利率计息的,属于金融负债;如果是无息应付票据,应归入经营负债。(2)优先股。从普通股股东角度看,优先股应属于金融负债。(3)“应付利息”是筹资活动形成的,应属于金融负债。应付股利中属于优先股的属于金融负债,属于普通股的属于经营负债。(4)长期应付款。融资租赁引起的长期应付款属于金融负债,经营活动引起的长期应付款应属于经营负债。(5)一年内到期的非流动负债属于金融负债。【教材例题:表2-11】依据:表2—2资产负债表编制单位:ABC公司20×2年12月31日单位:万元4表2-11管理用资产负债表5

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

w1398590

w1398590

本文标题:13注会财管闫华红基础班【010】第二章财务报表分析(6)

链接地址:https://www.777doc.com/doc-3122049 .html