您好,欢迎访问三七文档

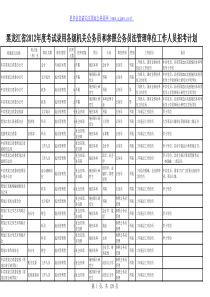

《会计学基础》《会计学基础》精品课开发组第三章复式记账1.复式记账原理,主要介绍记账方法,即单式记账法和复式记账法,突出复式记账法的优点。2.借贷记账法,主要从借贷记账法的记账符号、账户结构等方面说明借贷记账法的记账程序、规则,并依据会计等式进行试算平衡。第一节复式记账基本原理一、复式记账基本原理(一)记账方法1.单式记账法:2.复式记账法:例:某单位购买原材料一批,价值1000元。款项:a.用现金支付b.尚未支付(二)复式记账原理(三)复式记账的科学性第二节借贷记账法所谓借贷记账法,就是以“借”和“贷”作为记账符号,以“有借必有贷,借贷必相等”作为记账规则的复式记账法一、借贷记账法的记账符号二、借贷记账法的账户结构借方账户名称(会计科目)贷方(一)资产、费用账户1.资产账户的结构借方账户名称(会计科目)贷方期初余额本期增加额本期减少额本期发生额本期发生额期末余额2.费用类账户结构:借方账户名称(会计科目)贷方本期增加额本期减少额本期发生额本期发生额(二)负债、所有者权益、收入类账户的结构1.负债所有者权益类账户的结构借方账户名称(会计科目)贷方期初余额本期增加额本期减少额期末余额本期减少额本期增加额2.收入类账户结构借方收入类账户贷方本期减少额本期增加额本期发生额本期发生额(三)利润账户的结构借方本年利润贷方本期费用转入额本期收入转入额本期发生额本期发生额本年亏损本年利润借方账户名称(会计科目)贷方资产增加费用增加负债减少所有者权益减少收入减少资产减少费用减少负债增加所有者权益增加收入增加借方利润分配贷方已分配的本年利润额期初余额本年利润转入额期末余额:未弥补亏损期末余额:未分配利润本期发生额本期发生额三、借贷记账法的记账规则1.一项经济业务发生后,首先要确定涉及到哪两个或两个以上的账户。2.所确定的账户性质如何,即属于上述哪类会计要素。3.根据不同性质的账户,确定其记账方位,增加记哪方,减少记哪方。4.记入各方的金额各是多少。5.如有期初余额,先登记期初余额,期末,再结出期末余额,本期期末余额即为下期期初余额。7月份该企业发生以下经济业务:借银行存款贷借固定资产贷期初余额1)20000360000期初余额2500001)200001.购入设备一台,价值20000元,用银行存款支付。借应付账款贷借原材料贷期初余额50000期初余额1270002)50002)50002.购入原材料一批,价值5000元,暂欠供货单位。借银行存款贷借短期借款贷期初余额360000期初余额2000001)200003)300003)300003.用银行存款偿还银行的短期借款30000元借实收资本贷借银行存款贷期初余额500000期初余额3600001)200003)300004)800004)800004.收到某合伙人投资80000元存入银行。借短期借款贷借应付账款贷期初余额200000期初余额500003)300002)50005)200005)200005.向银行借入短期借款20000元,偿还前欠购料款。第一种,等式的左边即资产一增一减,增减金额相等,第二种,等式的左右两边同时增加,增加金额相等,第三种,等式的左右两边同时减少,减少金额相等,第四种,等式的右边一增一减,增减金额相等。“有借必有贷,借贷必相等”。对应账户四、会计分录会计分录简称分录,就是在记账凭证中标明某项具体经济业务应借、应贷的账户名称,应记录的金额。会计分录必须具备三个要素:1.账户名称,2.记账方向,3.记账金额。1.购入设备一台,价值20000元,用银行存款支付。借:固定资产20000贷:银行存款200002.购入原材料一批,价值5000元,暂欠供货单位。借:原材料5000贷:应付账款50003.用银行存款偿还银行的短期借款30000元。借:短期借款:30000贷:银行存款:300004.收到某合伙人投资80000元存入银行。借:银行存款:80000贷:实收资本:800005.向银行借入短期借款20000元,偿还前欠购料款借:应付账款20000贷:短期借款20000复合分录例:某企业购入原材料一批,价值25000元,其中5000元用银行存款支付,20000元暂欠供贷单位。借:原材料25000贷:银行存款5000应付账款20000借:原材料5000贷:银行存款5000借:原材料20000贷:应付账款20000五、试算平衡(一)发生额试算平衡全部账户的本期=全部账户的本期借方发生额合计贷方发生额合计(二)余额试算平衡全部账户期末借方余额合计=全部账户期末贷方余额合计账户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方现金银行存款其他应收款原材料固定资产短期借款应付账款实收资本12000360000100012700025000020000050000500000800005000200003000020000500002000050008000012000390000100013200027000019000035000580000合计750000750000155000155000805000805000第二章习题答案1.(1).列出期初会计等式资产=负债+所有者权益资产=176+8800+2000+4500+4800+624=20900负债=5000+900=5900所有者权益=15000(2)资产=8500-900+1000-140+1500-1500=8460负债=-5000-900+1000=-4900所有者权益=5000收入=8500费用=140资产=20900+8460=29360负债=5900-4900=1000所有者权益=15000+5000=20000收入-费用=8500-140=836029360=1000+20000+8360练习题二1.年初:资产=258000负债=190000所有者权益=258000-190000=68000年末:资产=348000负债=215000所有者权益=348000-215000=133000(1)资产=负债+所有者权益+(收入-费用)348000=215000+68000+(65000)(2)348000=215000+68000+20000+(45000)(3)348000=215000+68000-15000+(80000)(4)348000=215000+68000-32000+45000+(52000)练习题三

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

最后一次告白

最后一次告白

本文标题:78会计学基础

链接地址:https://www.777doc.com/doc-3154813 .html