您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 2009年一体化联动工作讲评

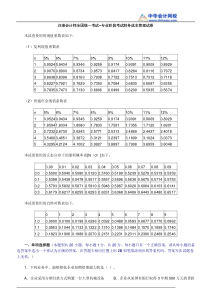

城阳国税局2009年“一体化联动”工作讲评城阳国税局税务检查科根据青岛市国税局纳税评估和“一体化联动”工作要求,我局结合工作实际,从税收分析入手,查找税收管理中存在的薄弱环节,建立起不同科室之间互相配合,协同管理的一体化联动工作机制,一体化联动工作取得了较好的成效。为了总结经验,查找不足,进一步推动我局2010年纳税评估和一体化联动工作开展,我们从以下几方面进行讲评:一、2009年纳税评估一体化联动工作基本情况;二、2009年纳税评估和一体化联动工作特点及项目分析;三、纳税评估和一体化联动工作中存在的问题;四、2010年纳税评估和一体化联动工作思路及开展情况;一、2009年纳税评估和一体化联动工作基本情况2009年,我市共新建各类纳税评估、一体化联动工作项目262个,共评估企业9898户,评估各类税款及滞纳金罚款51951万元。已入库税款及滞纳金、罚款47300万元。其中,我局共实施评估项目41个,已经全部完成,评估企业695户,评估各类税款、滞纳金9416万元,入库税款、滞纳金9027万元。纳税评估税款数据对比(全市前6名)0200040006000800010000评估户数评估税款入库税款评估户数69563917627763711570评估税款941673506045517847924501入库税款902773436045517847923400城阳开发区胶州平度崂山即墨各局评估税款占全市比分析18.12%14.15%11.64%9.97%9.22%8.66%28.24%城阳开发区胶州平度崂山即墨其他六区二、2009年纳税评估和一体化联动工作特点及项目分析(一)、纳税评估工作组织有序,措施得力2009年,一体化联动工作领导小组组织有序,措施得力,通过税收分析、纳税评估、税务稽查、综合管理四个环节对整个一体化联动项目实施组织监控。定期组织召开由工作组、项目组全体人员参加的工作例会,研究确立工作项目,进行工作部署,通报工作进展情况。2009年上半年由于部分纳税评估人员未录入纳税评估评定处理结果,导致我局纳税评估税款较低,综合排序靠后。工作组及时分析、查找原因,总结经验,形成有针对性的管理措施,制定了2009年下半年一体化联动分阶段工作重点,研究解决各项目进展过程中的有关问题,有效推进了下半年一体化联动项目的开展。(二)、积极主动、齐抓共管,建立不同科室之间互相配合,协同管理机制。2009年,税务检查科发挥一体化联动牵头部门的优势,与管理科、退税科、信息中心合作,建立了2个上报市局一体化联动项目,作为我局2009年重点工作项目。采纳管理科意见,新建6个纳税评估和一体化联动项目。1、出口企业未申报、未核销专项评估项目:此项目由检查科与退税科、管理一科合作,对出口退税企业逾期未申报、未核销应视同内销征税的数据,由检查科、退税科通过建立纳税评估项目的形式转交管理一科,实现征、退税一体化联动,提高税收征管效率。2、低税负及连续三年未稽查企业专项评估项目:此项目由检查科与管理科、信息中心合作,设置过滤条件,筛选出符合条件的企业进行实证调查分析。上述评估项目2009年取得了较好的成效,项目评估税款均进入评估项目税款前10名,它们的建立,有效地改善了税源管理部门及其他科室被动参与一体化联动工作的情况。建立起不同科室之间互相配合,共同参与的一体化联动工作机制。2009年纳税评估和一体化联动项目分析(一)、项目评估税款前10名(二)、纳税人前10名(三)、科室排序(一)、评估项目监控-按项目评估税款前10序号评估项目(创建单位)应评估户数合计应纳税额入库税额1交通运输设备制造业专项评估(我局)1705470542专用设备制造业专项评估(我局)15595593出口未申报视同内销纳税评估(市局)438804通用设备制造业增值税税负评估(我局)133843845所得税汇算清缴专项评估(我局)112832836出口企业未申报未核销专项评估(我局)291551557建安企业所得税收入真实性评估(市局)141031038纺织服装、鞋、帽制造业专项评估(我局)6679799工艺品及其它制造业专项评估(我局)87646410低税负及连续三年未稽查企业专项评估(我局)496161合计27591308742(二)、评估项目监控-按纳税人前10名单位:万元项目纳税人名称合计序号应纳税额入库税额归属项目1青岛四方庞巴迪铁路运输设备有限公司70547054交通运输设备制造业专项评估2青岛天时海洋石油装备有限公司559559专用设备制造业专项评估3青岛乾运高科新材料有限公司357357通用设备制造业增值税税负评估4宝龙集团(青岛)置业发展有限公司260260所得税汇算清缴专项评估5青岛正进集团进出口有限公司2180出口未申报视同内销纳税评估6青岛利通文具有限公司153153出口企业未申报未核销专项评估7青岛永进水产品有限公司630出口未申报视同内销纳税评估8青岛正进海青水产有限公司560出口未申报视同内销纳税评估9青岛济雄工艺品有限公司510出口未申报视同内销纳税评估10青岛华鑫泰工程有限公司2828建安企业所得税收入真实性评估合计87998411(三)、评估项目监控-按科室0200040006000800010000评估户数评估税款评估户数183111228173评估税款8471545212185一科四科三科二科四、评估项目监控--评按估人员(一科)评估人员应评估户数已评估户数评估税款应纳税额入库税额王爱芝141470547054王建林55559559张云照2323504286陈述贵88152152城阳孙静1212663陈永刚1313583郭松1212553曲振鸣7788赵彩晖9977李娜181844池光泽101033谢光军121211评估人员应评估户数已评估户数评估税款应纳税额入库税额刘晓清26265151崔薇29295050刘志荣37372828巩志清31312626魏颖22221212黄晓11111010牛进光141488李淑兰2200薛建辉1100评估人员应评估户数已评估户数评估税款应纳税额入库税额徐太吉24244545赵文静17173737赵玉聪552424房德强24242424鞠明春33331717权国力30301515徐晓东10101515林伟27271313刘芬30301010王玉村212199王洪7733评估人员应评估户数已评估户数评估税款应纳税额入库税额姜本成1111374374李勇17174444刘晓智33334141王雪梅11112828高友贤15152020宋振娟771414于志勇661010宫相辉6699付贞强3355小计111111545545三、纳税评估和一体化联动工作中存在的问题(一)部分项目缺少数据分析支持,评估质量有待提高;(二)评估项目的确立、评估企业的添加存在随意性;(三)一体化联动缺少长效管理机制,“长效管理”原则无法体现;(四)纳税评估及一体化联动工作缺乏考核制度监督--外部和内部(一)部分项目缺少数据分析支持,评估质量有待提高户评估税款户数税款合计042900~1万元93421万元~5万元1282805万元~10万元2516210万元~50万元1016150万元~100万元4170100万元~68601合计695941600-1万元1-5万元5-10万元10-50万元50-100万元100万元以上(二)评估项目的确立、评估企业的添加存在随意性评估项目应评估户数税款合计户均评估税款增值税收入所得税收入比对不符专项评估95130.08外贸企业增值税税负评估3610.03从上面两个项目统计来看,我们对项目建立仍存在随意性,缺少主动分析,对评估企业名单随意添加,缺少审核。未突出行业评估特点。导致项目实证调查成效不明显,没有达到以评估促进税源综合管理目的。(三)一体化联动缺少长效管理机制,“长效管理”原则无法体现纳税评估是一体化联动的具体落实环节,在对部分项目的执行上,流于形式,应付心理严重。不能形成高质量的税收管理建议和有针对性的管理措施,不能达到评估一个行业,治理一个行业的目标,一体化联动工作的“长效管理”原则无法体现。(四)纳税评估及一体化联动工作缺乏监督考核制度对内,纳税评估部门的各项评估指标缺少监控和考核的落实,缺少对纳税评估部门纳税评估工作抽查、复查工作;对外,已评估企业补记销项税额、调减留抵、弥补以前年度亏损等问题缺少监督,纳税评估岗对企业评估补税账务调整工作亟待改进。四、2010年纳税评估和一体化联动工作思路及开展情况(一)2010年纳税评估和一体化联动工作思路1、工作组、项目组科学创新纳税评估项目,改进税收分析工作,积极拓展信息来源。充分利用工商局、地税局、房地产管理部门、医疗保险部门、等外部信息,结合生产能力评估、上下游数据比对等方法分析税源管理问题,提高一体化联动项目立项质量;2、按照统筹有序运行、长效管理的原则对一体化联动项目进行组织和实施,保证纳税评估项目的实际效果和持续改进。只有这样,从税收分析入手,查找税收管理中存在的薄弱环节,全面提升税源监控能力和税收管理水平才不会是一句空话。才能继续推动我局纳税评估和一体化联动工作开展。3、加强评估人员业务素质学习,建立完备的纳税评估和一体化联动考核标准,通过抽查、复查、执法检查、执法监察等形式,对落实情况进行考核评价;4、继续推进出口企业未申报、未核销专项评估等与退税科、信息中心合作项目,发挥信息共享优势,互相配合,协同管理。(二)2010年纳税评估和一体化联动工作开展情况1、开具网络普通发票企业增值税申报收入与发票开票收入比对项目该项目根据市局2010年第一期一体化联动工作安排,对部分企业2009年下半年纳税申报销售收入小于网络普通发票、增值税专用发票和增值税普通发票开票金额的情况进行评估、检查。该项目应评估企业8户,申报差额12303万元。现该项目正在进行中。名称开票月数开票月份起开票月分止票数开票金额申报销售额差额青岛鑫杰箱包有限公司22009112009121181.9118.18-63.73青岛海利尔农资有限公司320091020091288216202.564965.52-11237.042、2009年增值税与所得税收入比对不符专项评估该项目由信息中心提供数据支持,项目组对2009年增值税申报销售收入与所得税收入比对不符的企业进行筛选及进一步分析,选取部分不符金额大于50万元的企业进行实证分析。现该项目分析工作已结束,本次讲评会后,我们会下发该项目名单及实证要求,同时加强过程监督,确保此项工作顺利实施,抓出成效。谢谢!

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

rhinux

rhinux

本文标题:2009年一体化联动工作讲评

链接地址:https://www.777doc.com/doc-3274803 .html