您好,欢迎访问三七文档

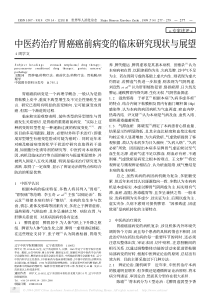

请务必阅读正文之后的免责条款部分行业研究2008年1月14日医药中投证券医药行业小组周锐贺长明李昱0755-82026719zhourui@cjis.cn行业基本资料上市公司家数113总市值(亿元)5925占A股比例(%)1.52平均市盈率(倍)56.8行业表现(%)1M3M6M行业指数-8.714.0813.1上证综指4.0631.0850.4相关报告20070626高估值下的理性选择——化学药&医药商业2007年下半年度投资策略报告——中性20071105医药上市公司三季报分析及近期投资建议——医药行业研究——看好医药行业看好坚持需求释放和产业集中两大投资主题投资要点:¾医药行业在2008年将具有很好的投资机遇,医改是产生行业机会的主要推动因素,其效应体现在两方面:一是来自于需求释放拉动的药品消费的增长,二是来自于产业集中带来的强者恒强。¾在医改进程中,全民医保的建立将释放由于经济困难造成的需求压抑,我们预计06-10年的药品消费增速将达到21%;社区和农村医疗服务体系的建设将改变药品消费终端结构,促进产业集中;¾在需求释放的过程中,医保的大病统筹政策,资金支出流向和具体公司增长情况都明确表明了大病重病用药(主要为新特药)首先受益、其次是慢性病用药,最后才是一般疾病用药受益(主要是普药),这与目前市场上的普遍判断不同;¾医药产业链中的各个环节都存在集中度增加的趋势,环保门槛提高促进了原料药领域集中度的提升;药品集中采购促进了制剂领域的提升;行业低毛利率和监管越来越严促进了流通领域的集中度增加;总体来看,规模效应和行业整合进程表明,药品分销领域是集中度增加最快的领域,并有希望在产业链中获得超额收益;¾我们的推荐公司排序是:1、受益于需求释放:恒瑞医药、天士力、达安基因、华东医药、双鹤药业;2、受益于产业集中:一致药业、国药股份、南京医药和上海医药;3、成熟原料药价格上涨:新和成、浙江医药、天药股份、东北制药;4、产业升级:华海药业、海正药业。主要公司盈利预测及投资评级:公司名称2006EPS2007EPS2008EPS投资评级恒瑞医药0.480.871.15强烈推荐天士力0.420.370.6强烈推荐达安基因0.220.270.48强烈推荐华东医药0.190.40.57推荐一致药业0.250.440.55强烈推荐国药股份0.630.981.2强烈推荐南京医药0.070.20.33强烈推荐华海药业0.480.600.80强烈推荐海正药业0.180.300.41推荐新和成0.080.141.66无评级天药股份0.100.120.52无评级资料来源:中投证券研究所行业研究请务必阅读正文之后的免责条款部分2/23本篇报告的核心观点:一、需求释放和产业集中是两大投资主题我们认为医药行业在2008年将具有很好的投资机遇,医改是产生行业机会的主要推动因素,而对医药行业而言,医改带来的主要效应体现在两方面:一是来自于需求释放拉动的药品消费的增长,二是来自于产业集中带来的强者恒强。二、需求释放首先惠及大病重病用药在需求拉动方面,我们认为全民医保的实施到2010年将给药品消费带来2108亿的增量,将拉动药品消费年均18%的增长,08-09年的增长有可能超过20%;社区和农村服务体系的建设将改变药品消费终端的结构,对药品消费的拉动有限。在受益公司方面,医保的大病统筹政策,资金支出流向和具体公司增长情况都明确表明了大病重病用药首先受益,市场对政策的理解出现了误读;我们认为需求释放的用药首先是大病重病用药(主要为新特药)受益、其次是慢性病用药,最后才是一般疾病用药受益(主要是普药)。需求释放方面:我们的排序是恒瑞医药、天士力、达安基因、华东医药、双鹤药业。三、产业集中首选医药商业就整个行业而言,产业链的每个环节都具有着集中度增加的趋势,政策环境也将促进这一趋势。在原料药领域,环保成本越来越高;在制剂领域,“一品两规”政策和政府主导的集中招标采购对大企业有利,政府监管的严格使小企业成本上升,大企业规模优势显现;在医药商业领域,低利润率下规模效应显现,严格监管导致行业净化。从行业特性和集中度增加趋势来看,医药商业是整合速度最快的一个环节,在这个领域将最早通过整合产生大市值公司。产业集中方面:我们的排序是一致药业、国药股份、南京医药和上海医药。行业研究请务必阅读正文之后的免责条款部分3/231、医改将带来需求释放和产业集中医改是一个复杂的系统工程,涉及的方面非常复杂,但对于证券市场的投资者而言,大多数人关心的只是医改究竟能给医药行业的上市公司带来什么,在这一点上面我们的观点非常明确:医改将带来需求的释放和产业的集中。图1:医改受益示意图资料来源:中投证券研究所从大的方面来看,医改改的是医疗保障体系、公共卫生服务体系、医疗服务体系和药品生产流通体系四大体系(图1)。医疗保障体系和的建设将释放被压抑的药品需求(主要是经济困难人群的药品消费);公共卫生服务体系的建设将拉动预防用药、疫苗和诊断试剂等的需求(疫苗的需求情况将在我们的生物制药报告中讨论,本文不做重点分析);医疗服务体系将改变药品消费的终端结构,并释放部分压抑的需求(因交通不便引起的需求压抑),同时将促进产业的集中;药品生产流通体系的建设将促进产业的集中。以上四大体系的改革实际上最后可以归结到需求释放和产业集中两部分。2、需求释放—首先惠及大病重病用药2.1.有多少被压抑的需求?医改医疗保障体系医疗服务体系药品生产流通体系建立全民医保,解决低收入人群看病问题释放被压抑的药品需求发展社区、农村服务体系,解决看病难的问题改变药品消费终端结构,促进产业集中压缩中间费用,抑制药价,解决看病贵的问题减少药品流通环节,促进产业集中公共卫生服务体系加强疾病预防,降低疾病发病率释放被压抑的疫苗、诊断需求行业研究请务必阅读正文之后的免责条款部分4/23医药行业的需求动力来自于人民生活水平提高、人口老龄化、疾病发病率提高等多个方面,这里我们主要探讨被压抑的需求。被压抑的需求就是指应该去看病但是没有去看病的那部分人的需求。《中国卫生服务调查研究——第三次国家卫生服务调查分析报告》中的数据显示:在门诊方面,城市和农村的患病两周未就诊率逐年上升,原因在于自我医疗比例的增加;而在住院方面,城市的应住院而未住院比率基本稳定,而农村则呈下降趋势,原因跟农村收入水平提高有关,特别是在沿海地区。这些数字可能出乎许多人的意料的,但事实确实如此。图2:门诊和住院的历年就诊情况资料来源:《中国卫生服务调查研究——第三次国家卫生服务调查分析报告》,中投证券研究所理论上讲,这些应该门诊却没有门诊,应该住院而没有住院的人的需求都属于被压抑的需求,我们初步对这些需求做了一些估算(人均门诊费用等数据来自于卫生部的2007年中国卫生统计提要):被压抑的门诊需求(用城乡合计数估算)=门诊人次*(未就诊率/(1-未就诊率))*人均门诊费用*药费比例=24.46亿*(48.9%/(1-48.9%))*128.7*50.5%=1521亿被压抑的住院需求(用城乡合计数估算)=住院人次*(未住院率/(1-未住院率))*人均住院费用*药费比例=0.7906亿*(29.6%/(1-29.6%))*4668.9*42.7%=663亿门诊——患病两周未就诊率42.4%49.9%57.0%45.8%33.2%33.7%0%10%20%30%40%50%60%70%1993年1998年2003年城市农村住院——应住院而未住院率26.2%27.5%27.8%30.3%34.5%40.6%0%10%20%30%40%50%60%70%1993年1998年2003年城市农村行业研究请务必阅读正文之后的免责条款部分5/23门诊和住院合计:2184亿(这个数字没有包括因各种原因病未治愈而提前出院的),而2006年药品销售总额约为3600亿元(按零售价格估算)。从结果来看,并压抑的需求很多,但并不是所有被压抑的需求都能释放出来,而我们最关注的实际上是“有多少需求可以被释放。”2.2.有多少需求可能被释放?从相关统计数据可以发现,有病不看的原因有很多种。患病两周未就诊的原因中最大的一类不是经济困难,而是自感病轻(自我医疗)的原因,特别是城市中近些年居民的自我医疗意识明显增强,这一比例上升很快,这是导致门诊未就诊率不断提高的主要原因。在应住院而未住院的患者里面经济困难的占了最大的比例,特别是农村75.4%应住院而未住院的患者是因为经济困难。图3:未就诊和未住院的原因分类资料来源:《中国卫生服务调查研究——第三次国家卫生服务调查分析报告》,中投证券研究所医保投入加大和医疗服务体系的建设会使“经济困难和交通不便”导致未门诊或者未住院的患者的需求被释放,但不会影响“自感病轻和没时间”的那两类病人。因而,我们可以相应计算出可能被释放的需求:可能被释放的门诊需求=被压抑的门诊需求*(经济困难占比+交通不便占比)门诊——未就诊的原因分类36.0%0.0%1.9%21.4%14.7%40.7%5.5%0.8%40.4%38.6%0%10%20%30%40%50%60%70%经济困难自感病轻交通不便没时间其他城市农村住院——未住院的原因分类56.1%30.7%3.2%10.0%5.1%4.4%15.1%75.4%0%10%20%30%40%50%60%70%80%经济困难自感病轻没时间其他城市农村行业研究请务必阅读正文之后的免责条款部分6/23=1521亿*(38.2%+0.7%)=592亿可能被释放的住院需求=被压抑的住院需求*经济困难占比=663亿*70%=464亿两项合计:1056亿再考虑到人口老龄化、人口增长等因素导致的18%左右的增长率(按过往5年复合增长率计算)到2010年的增量有:3600*(1.18^4-1)=3380亿合计两项需求释放,总计到2010年的增量有4436亿,相对于2006年增长123%,年符合增长率22.2%。2.3.需求释放的动力来自何处?2.3.1全面医保——将释放因为经济困难被压抑的需求在公费医疗和合作医疗退出历史舞台之后,我国目前已经建立和完善的医保体系只有城镇职工基本医疗保险。但2003年覆盖9亿农民的新农合开始建设,2007年7月城镇居民基本医疗保险建立,加上城乡医疗救助制度的建设,到2010年我国将建立覆盖全部公民的全民医保。图4:城镇职工基本医疗保险的参保和历年收支情况资料来源:劳动和社会保障部网站,中投证券研究所城镇职工医保收支情况02004006008001000120014001600180020001998年1999年2000年2001年2002年2003年2004年2005年2006年0%10%20%30%40%50%60%70%80%90%100%收入支出支出占收入比例城镇职工保险参保情况0200040006000800010000120001400016000180001998年1999年2000年2001年2002年2003年2004年2005年2006年0%20%40%60%80%100%120%参保人数(万人)增长率行业研究请务必阅读正文之后的免责条款部分7/23城镇职工基本医疗保险在1998年建立之后,参保人数经过早期的高速增长之后,目前增长率稳定在10%左右。而从收入和支出情况来看,一直处于高速增长过程中,近3年的复合增长率仍然维持在25%,高于医药行业的增长速度,2006年的年收入达到1747亿,支出达到1277亿。新农合在2003年建立之后经历了三年的蓬勃发展,截止2007年9月,新农合的参保人数达到了7.26亿人,新农合基金已经筹集353亿元。我们预计未来新农合的参保人数将进入平稳增长阶段,但新农合基金收入将随着政府拨款和参保人群的缴费增加而继续快速增长。图5:新农合参保情况和基金收入情况资料来源:卫生部网站中投证券研究所城镇居民基本医疗保险在2007年7月开始试点,将覆盖2.4亿的城镇非就业人群,我们预计到2010年该保险体系建成之后基金的年支出将达到500亿以上。城乡居民医疗救助作为三大医疗保险体系的补充,将覆盖

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

eric5533

eric5533

本文标题:医药行业研究

链接地址:https://www.777doc.com/doc-337017 .html