您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 资本运营 > 固定资产账务处理PPT

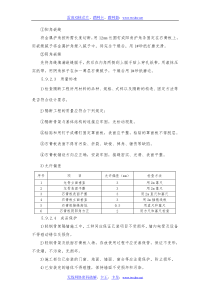

•固•定•资•产房屋、建筑物机器、设备交通工具取得固定资产•外购■需要安装■不需要安装自建账户设置231工程物资固定资产在建工程(一)取得固定资产1、账户设置借方贷方固定资产原始价值的增加额固定资产原始价值的减少额期末余额:反映企业现有固定资产的原始价值固定资产借方贷方各项在建工程的实际支出工程达到预定可使用状态时转出的成本期末余额:尚未达到预定可使用状态的在建工程的成本在建工程借方贷方购入的工程物资成本领用工程物资的成本余额:为在建工程准备的各种物资成本工程物资二、固定资产的购入1、不需要安装的固定资产企业购入不需要安装的固定资产,按应计固定资产成本的金额,借记“固定资产”“应交税费—应交增值税(进项)”账户,贷记“银行存款”等账户2、需要安装的固定资产企业购入需要安装的固定资产而发生的支出及发生的安装费用均通过“在建工程”账户核算,待安装完毕达到预定可使用状态时,按其实际成本由“在建工程”账户转入“固定资产”账户企业利用自己的力量自营建造以及出包给他人建造的固定资产。自行建造固定资产的成本,无论是自营建造还是出包给他人建造,均由建造该项资产达到预定可使用状态前所发生的必要支出构成,包括工程物资成本、人工成本、交纳的相关税费、应予资本化的借款费用以及应分摊的间接费用等。3、自行建造的固定资产案例1:甲公司2016年8月购入1台设备,取得增值税专用发票上注明的买价85000元,增值税额14450元,全部款项由银行存款支付。借:固定资产85000应交税费—应交增值税(进项)14450贷:银行存款99450(2)支付安装费时:借:在建工程60000贷:银行存款60000(3)设备安装完毕并交付使用时:该设备成本=300000+60000=360000元借:固定资产360000贷:在建工程360000案例2:甲某公司用银行存款购入1台需要安装的设备,增值税专用发票价款300000元,增值税额为51000元,以银行存款支付安装费60000元,设备完毕达到预定可使用状态,编制分录(1)购入设备贷安装时:借:在建工程300000应交税费-应交增值税(进项)51000贷:银行存款351000弘毅公司自营方式建设生产设备购入建造设备各种物资400000元增值税税额68000元,款项以银行存款支付。购入的物资全部用于工程建设,工程人员应计薪酬14000元,另以银行存款支付工程其他支出3600元,自营工程完工达到使用状态,并办理了竣工结算手续。1.购入工程建筑物资时:借:工程物资400000应交税费-应交增值税(进)68000贷:银行存款4680002.领用工程物资:借:在建工程400000贷:工程物资4000003.结转工程人员薪酬借:在建工程14000贷:应付职工薪酬140004.支付其他支出借:在建工程3600贷:银行存款36005.达到预定可使用状态时:固定资产成本=400000+14000+4600=417600(元)借:固定资产417600贷:在建工程417600牛刀小试•1.购入不需要安装的固定资产,按实际支付的价款()•A.借记“工程物资”B.贷记“银行存款”•C.借记“固定资产”D.贷记“实收资本”2.在所建造的固定资产达到预定可使用状态之前发生的一切合理费用,必要的支出,记入()账户A、在建工程B、工程物资C、固定资产D、暂不作处理3.自建的固定资产成本可能包括()A、耗费的材料B、工人的工资C、水电费D、为建造固定资产而发生的借款及利息(1)购入建筑用工程物资时:借:工程物资700000应交税费-应交增值税(进项)119000贷:银行存款819000(2)工程领用物资时:借:在建工程700000贷:工程物资700000(3)结转工程人员薪酬时:借:在建工程26000贷:应付职工应酬26000甲公司采用自营方式建造生产设备,购入建造设备所需各种物资共700000元,增值税119000元,以银行存款支付。购入的物资全部用于工程建设。工程人员薪酬为26000元,另以银行存款支付工程其他支出4000元,自营工程完工达到预定可使用状态并办理了竣工决算手续,编制分录。Thankyou!

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

giggsgiggs

giggsgiggs

本文标题:固定资产账务处理PPT

链接地址:https://www.777doc.com/doc-3582908 .html