您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 金融资料 > 社会保险基金管理模式

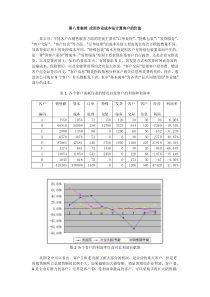

第三章社会保险基金筹集遵循的总原则收支平衡,略有结余,确保社会保险制度的正常运行的原则。横向收支平衡即当期某项社会保障项目所提取的基金总和应与其所需支付的费用总和保持平衡;纵向平衡即被保险者在享受该项保险待遇期间的所提取的基金总和应与其在投保期间需支付费用总和保持平衡。第三章社会保险基金管理模式社会保险基金的筹资模式第三章妥善处理积累与消费的关系宏观经济需求大于供给的情况下,较多的积累有利于缓解求大于供的状况;在宏观经济供大于求的状况下,较多的积累则不利于经济的发展。有利于资源有效配置的原则资源有限的情况下,必须权衡资源的投入方向。社会保险基金是用于抵御风险的。如果我们将风险控制在可接受的程度之内,则成本也可以降低。社会保险基金的筹集取决于社会保险水平的确定。第三章含义现收现付制是按照一个较短的时期(通常为一年)内收支平衡的原则确定费率,筹集社会保险基金,即本预算期内社会保险费的收入仅仅满足本预算期内的社会保险金给付的需要。平衡模型:C=B*D现收现付制第三章现收现付制的理论模型(原理:以支定收)当年保费收入=当年养老金给付收入指标C=保费率=保费收入/工资总额给付指标B=工资替代率=养老金P/社会平均工资W其它指标D=制度瞻养率=退休人口R/在职人口E=抚养比]ER[*]WP[=RcER*WP=E*WR*P==Rc制度赡养率工资替代率在职人口平均工资退休人口养老金社会工资总额养老金给付总额第三章现收现付制的理论模型分析财务平衡机制:以支定收,略有结余--避免费率调整过于频繁,防止短期内经济或其他突发事件可能出现的收支波动。给付机制大多为DB;政府单独预算或统一预算(政府集中管理)再分配本质:代际间再分配inter-generationalredistribution即正在工作的一代人收入的一部分用于当年已退休一代人的养老金支出,收入从工作一代人向退休一代人分配,当目前正在工作的一代人退休后,其养老金来源于与其同处一个时期的正在工作的下一代人的收入。第三章现收现付制的理论模型分析给付机制的两方面决定因素:P/W;R/E制度正常运行的两个基本前提:工资替代率与制度赡养率基本稳定工资替代率具有刚性赡养率在不同人口结构下具有不稳定性、且与退休制度密切相关第三章现收现付制的制度评价•制度易建,给付及时。(无基金积累过程)•无通货膨胀之忧。(年度平衡为基准,保险金指数调节机制实施方便)•再分配功能较强。(DB)•运行成本相对较低优点第三章现收现付制的制度评价•现收现付制难以应付人口老龄化的挑战财务危机:抚养比的变动受人口年龄结构变动的影响•现收现付制的收入替代具有刚性。社会保险计划提供的退休收入与在职期间收入的比率具有调高不调低的特点;制度给付不低于承诺水平;劳动生产率的提高,经济的发展,给付水平须提高;退休年龄推迟困难。•现收现付制可能诱发代际矛盾。最早享受者受益,即在机制上表现出明显的付出少而获益大的再分配特征。人口失衡,制度可能因代际之战瓦解;透明度与激励机制相对有限。缺点第三章现收现付制对国民储蓄的影响MartinFeldstein[1974]:替代效应与退休效应的综合结果决定储蓄结果,资产效应大于退休效应私人储蓄减少,反之增加。如果二者相等,国民储蓄不受影响。其研究结论表明PAYG对私人储蓄有挤出效应(1929-1971年美国的实证分析)挤出储蓄:即人们既然可以从公共养老金计划中获得养老金收益,就可能减少为退休期消费而在工作时期积累财产的需要,这叫做“资产替代效应”。挤进储蓄:由于现收现付制提供了较为安全的退休待遇,可能会诱使人们提前退休。提前退休意味着工作期的缩短和退休期的延长,这反过来又要求人们在工作期有一个比较高的储蓄率。这叫做“引致退休效应”。第三章现收现付制对国民储蓄的影响RobertBarro[1978]:社会保障有可能被个人代际转移支付所补偿,抵消一部分挤出效应;如果不同的人都具有相同的偏好、工作岗位、禀赋、税资及社会保险缴费率,那么退休年龄就不会因为社会保障制度的引入而受影响。引入遗产动机,认为社会保障对私人的储蓄的挤出效应为零。现收现付制的PARETO效应现收现付制的养老保险计划是一种代际再分配的计划,由于世代的无限延续,总是存在帕累托有效配置可能。第三章基金制基金制的含义基金制又称基金积累制、完全积累制,是指在任何时点上累积的社会保险费总和连同投资收益,能够以现值清偿未来的社会保险金给付需要。平衡模型:C=B*(M/N)第三章基金制的理论模型雇员第一年有供款cW(c为费率,W为起始工资)工资增长率为g基金收益率为r,供款每年以1+g的速度增长基金积累以1+r的速度复利增长纳费年数为n年领取年数为m年,给付率b)]r+1()g+1(+....+)r+1)(g+1(+)r+1[(cW1-n1-nnm年给付的现值])r+1()g+1(+...+r+1g+1+1[)g+1(bW1-m1-mn退休基金累积值为:第三章基金制的理论模型(续)在工资增长率等于基金收益率时,C=b*(m/n)【m/n自我负担率】选择个人账户的前提:基金收益率高于工资增长率自我负担率(m/n)小于制度赡养率第三章基金制与现收现付制养老保险成本比较养老保险成本指提供一定的养老给付所需要的缴费和管理费用。现收现付制决定于制度的抚养比,抚养比越高,养老金制度的成本越高。基金制的养老金待遇由缴费水平、积累基金的投资收益率、缴费年数和退休后生存年数决定。第三章当M/N=D(抚养比);r=g(工资增长率);两者成本相等。当M/N=D;r>g;基金制成本低。当M/N=D;rg;现收现付制成本低。当M/N>D;r=g;现收现付制成本低。当M/N<D;r=g:基金制成本低。基金制与现收现付制养老保险成本比较m年给付的现值])r+1()g+1(+...+r+1g+1+1[)g+1(bW1-m1-mn第三章基金制的理论模型分析财务平衡机制DC制:保费及投资收益在退休时的终值=未来养老金给付在退休时的现值再分配本质:同代自养intra-generationalredistributionDC个人账户只存在个人生命周期收入再分配,基本上无社会再分配。给付机制的决定因素:c缴费率,r基金收益率,m领取年限,n纳费年限,g影响替代第三章基金制的制度评价•运行机制透明度较高•缴费与给付挂钩,有较强的激励机制•生命周期内自养,有利于抵御人口老龄化•与资本市场的互动性优点•投资风险•通货膨胀风险•基金管理成本及其营运风险•再分配功能问题缺点第三章基金积累制对国民储蓄的影响若国民消费倾向不变,强制储蓄会代替部分自愿储蓄,则国民总储蓄不变,反之国民总储蓄则有可能增加。当现收现付制向基金制转轨时,国民总储蓄有可能增加。从长期看,基金制可以相对增加国民的长期储蓄。第三章基金积累制对国民储蓄的影响世界银行(1997)的观点:积累制有增加居民储蓄、促进资本形成的潜力。戴维斯(E.P.Davis)有关理论:基金积累制养老计划对个人储蓄的影响要依据具体情况而定,即针对一个具体经济而言,通过养老基金而实行强制储蓄和个人储蓄之间的边际替代率是可以进行有目的调整的。短视行为是影响储蓄的重要因素之一。其它:狄克斯-米罗(Dicks-Mireaux)和金(KING)发现年金和储蓄之间存在很大的抵消,而舒尔茨(Schulz)却发现年金和储蓄之间不相关或负相关。第三章基金制与经济增长(产出提高是应付人口老龄化根本)基金制-----社会储蓄-----社会投资-----经济增长基金制-----资本市场-----社会储蓄与投资------经济增长基金制的Pareto效应P55高年龄者退休前缴费时间短,给付水平低,下一代福利的不减少实际上是靠上一代福利的相对减少来实现的。Pareto效应不明显。思考?第三章部分基金制又称部分积累制,是基金制与现收现付制的结合。根据两方面收支平衡的原则确定社会保险费率,即当期筹集的社会保险基金一部分用于支付当期的社会保险金,另一部分留给以后若干期的社会保险金支出,在满足一定时期(通常为5-10年)支出的前提下,留有一定的积累金。在资金的横向平衡(工作的一代与退休的一代)和纵向平衡之间寻求结合点。(人口年轻阶段与老年阶段)部分基金制第三章筹资模式与给付式关系图社会保险基金的给付模式现收现付制基金制DB制DC制筹资模式给付模式第三章DB制定义Adefinedbenefitsystemisonethathasabenefitformulathatrelatesannualizedbenefitstothehistoryofearningscoveredbysocialsecurity.确定给付制(DB)是根据雇员参加养老保险计划的年数和工资收入水平预先确定其退休后的养老保险计划水平,再依照精算原理确定其缴费水平。.第三章DB制的特点以支定收。变量有工龄和某段时间的工资水平。收入关联。着重强调劳动者需按收入的某种比率缴纳养老保险费(或税),至于待遇结构并非必然表现在量上的对等性。(互济性)政府承担风险。养老保险基金的风险因素主要有:经济不景气、基金投资收益水平低、预期寿命长、基金收缴率降低、给付水平提高。第三章DB制的特点初始无基金。根据工作年数承诺给付。精算定成本。计划预定的实际成本由计划承诺的给付水平、计划参加人员的死亡率、未来工资增长率、养老基金投资收益、计划的管理费用,计划成本未知。待遇调整灵活。(物价,享受社会发展成果)易被老雇员接受。稳定员工队伍。第三章DC制定义Adefinedcontributionsystemisonethatmandatescontributions,accumulatesresourcesinindividualorcollectiveaccountsbasedonactualratesofreturnonportfolios,andthenconvertstheaccumulatedaccountvaluetoabenefitstreamthroughsomecombinationofannuitization,lump-sumavailability,andrestrictedmonthlywithdrawals.确定缴费制即先经过预测确定缴费水平,据以筹集养老保险基金,基金逐渐积累并获得投资收益,雇员退休时,以其相应的缴费及投资收益在退休时的积累额为基础发放养老金。第三章DC制账户形式个人账户记录雇主为雇员的缴费、雇员自己的缴费、帐户基金投资收益以及帐户支出、管理费用和投资损失等。雇员在死亡、退出计划、伤残时可以得到个人帐户的余额。集体账户(统筹账户)不分别记录每个个人的积累,基金投资由代表雇员利益的团体监督。在退休后死亡不再有死亡给付,存在风险共担的收入再分配。第三章DC制的特点给付与缴费和投资收益关联。机理简单,透明度高,易被接受。强调劳动者的自我积累和自我保障意识,增强认同感;个人账户余额可继承和转移,有利于劳动者的合理流动。生命周期收入再分配。可抑制超前消费,鼓励对退休储蓄早做安排,低收入阶层难保障。劳动者自担风险。个人帐户的积累额;投资回报率低;承担长寿风险。第三章第三章DC制与DB制的一般比较DB制DC制财务平衡给付基础指数化机制机制透明度适用性营运成本养老金水平趋势年度以支定收/略有节余生命周期内收入再分配退休前工资收入缴费与投资收益累积值工资指数化/物价指数化通货膨胀风险一般自担较低、激励机制较差较高,激励机制较好多为现收现付制多为基金制一般认为较低大多认为较高投资收益较高给付水平较高减少;对过去工作贡献者增多;对未来工作者第三章DC制与DB制的最新发展随着基金制特别是养老金管理的私营化进程,部分DB制转化为DC制,英国的SERPS部分转化为IPP。在目前的DB制下,养老金给付相对应的基金工资收入基数确定

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

铭午

铭午

本文标题:社会保险基金管理模式

链接地址:https://www.777doc.com/doc-3885434 .html