您好,欢迎访问三七文档

当前位置:首页 > 办公文档 > 理论文章 > 合同能源管理合同设计

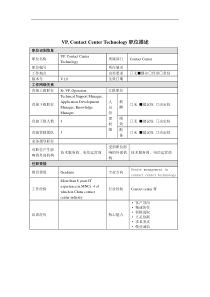

时任北京市委副书记、市长郭金龙与中国人民银行副行长刘士余为北京金融资产交易所揭牌节能项目合同设计时任北京市委副书记、市长郭金龙与中国人民银行副行长刘士余为北京金融资产交易所揭牌新产业义务教育第一节基础概念与定位一、《合同能源管理技术通则》的法律属性?由国家发改委资源节约和环境保护司提出,中国标准化研究院等单位负责起草的《合同能源管理技术通则》(以下简称《通则》)作为国家标准(标准号为GB/T24915-2010)于2010年8月9日发布,并于2011年1月1日起正式实施。《中华人民共和国标准化法》第七条规定,“国家标准、行业标准分为强制标准和推荐性标准。推荐性标准,国家鼓励企业自愿采用。”就是否具有强制性而言,《通则》是推荐性标准GB/T,不具有强制GB实施的法律效力,企业可根据实际情况自愿采用或不采用,但国家鼓励采用。一、《合同能源管理技术通则》的法律属性?国家发展改革委办公厅、财政部办公厅(发改办环资[2010]2528号)《关于财政奖励合同能源管理项目有关事项的补充通知》第一条中明确要求,“2010年10月20日以后签订的能源管理合同,须参照《合同能源管理技术通则》(GB/T24915-2010,见附件)中的标准合同格式签订。”这就意味着,如节能服务企业拟申请财政奖励资金,必须参照《通则》附件给出的参考合同。当然补充通知要求参考的是合同格式,合同的内容可由当事人自行约定。一、《合同能源管理技术通则》的法律属性?2010年12月30日财政部、国家税务总局下发财税〔2010〕110号《关于促进节能服务产业发展增值税、营业税和企业所得税政策问题的通知》也规定:享受合同能源管理项目税收政策的条件之一是,合同能源管理项目合同的格式和内容必须符合《合同能源管理技术通则》和《合同法》。一、《合同能源管理技术通则》的法律属性?《合同能源管理技术通则》5合同文本合同能源管理包括节能效益分享型(参见附录A)、节能量保证型、能源费用托管型、融资租赁型、混合型等类型的合同。合同文本是合同能源管理项目实施的重要载体。项目各相关方可参照附录A参考合同的格式,开发专门的合同能源管理项目实施合同文本。一、《合同能源管理技术通则》的法律属性?节能“效益”分享?节能“收益”分享?节能“项目收益权”分享?节能服务费?项目财产(节能设备与投资)所有权?上述概念定义的法律属性如何?节能项目如何定义“收益”?二、核心收益的定义与法律属性?财产所有权:是指所有人依法对自己的财产享有占有、使用、收益和处分的权利,包括占有权、使用权、收益权和处分权四项权能。所有权意味着人对物最充分、最完全的支配,是最完整的物权形式。财产所有权制度构成了民事法律制度的基石。中国《民法通则》对财产所有权作出了明确的规定二、核心收益的定义与法律属性?收益权:是指获取基于所有者财产而产生的经济利益的可能性,是人们因获取追加财产而产生的权利义务关系。收益权是所有权在经济上的实现形式。所有权的存在以实现经济利益和价值增值为目的,这最终体现在收益权上。二、核心收益的定义与法律属性?债权:是得请求他人为一定行为的民法上权利。债发生的原因主要可分为契约(合同)、无因管理、不当得利和侵权行为;债的消灭原因则有清偿、提存、抵销、免除等。契约(合同):是债权产生最主要的原因,其最主要的形式就是契约双方只发生所有权单方转移,而形成一方对另一方的债权或债务从会计意义看,债权是指单位未来收取款项的权利,包括应收账款、应收票据、预付账款、其他应收款、应收股利、应收利息和应收补贴款等。二、核心收益的定义与法律属性?效益:效果与利益节能效益是一个非物权的法律概念,将其设定为合同的要件,不容易受法律保护,合同的债权债务关系也难以形成。二、核心收益的定义与法律属性?节能服务费节能服务费:是指服务方依据服务成果,获取的权利酬金,只对产生并获得接受的服务成果产生权利与义务关系,而接受服务方对其提供服务所需的投资和财产关系不承担任何义务与债务关系。将节能项目的核心收益定义为节能服务费,乙方的投资将不会受到法律保护。二、核心收益的定义与法律属性?在节能合同中,如果节能服务方将核心收益定位于“节能收益权”,那么就必须拥有对“项目财产”的“所有权”,因为“收益权”是基于“所有权”产生的。如果乙方拥有“项目财产”的“所有权”,那么与甲方合同未发生“所有权”单方转移,从而形成不了的债权,从会计意义看,未形成未来收取款项的权利。因此“节能收益权”作为项目核心收益不恰当。二、核心收益的定义与法律属性?从会计意义看,将项目债权(未来收取款项的权利:应收账款)作为项目核心的资产定义是可行的。二、核心收益的定义与法律属性?节能项目合同的关键术语定义乙方的项目投资应收款:指项目财产验收和移交完毕,乙方根据对项目实现的投资和节能能力,依据本合同约定的核算方式和支付方式,甲方应给予支付的款项。二、核心收益的定义与法律属性?三、节能项目合同的核算类别1、按项目整体节能量计算公式:减量项目节能量=基准期能耗—报告期能耗+相关因素调整量增量项目收益=报告期能源应用总额—报告期项目自身运行能耗量2、按单位设备节能量计算公式:减量项目节能量=(单位设备基准期能耗—单位设备报告期能耗)X当期改造数量增量项目节能量=报告能源应用单位额X当期应用数量第二节项目合同设计逻辑第一步:确定项目核算地理与时间边界1.3项目边界:本项目节能措施影响的道路照明系统设施的分布范围和地理位置界限,包括所有影响道路照明项目能源消耗状况的路灯及其附属设备。1.4基准期:确定本项目能耗基准的节能措施实施前的时间段。本项目基准期极大值为年(365天)、效益分享期值为月(30天)、极小值为天(24小时)。1.5报告期:确定本项目节能量的节能措施实施后的时间段。报告期单元长度与基准期相同。本项目报告期极大值为年(365天)、效益分享期值为月(30天)、极小值为天(24小时)。第二步、确定合同期限与分享周期2.1本合同期限自2013年1月1日始,至2016年05月31日(含项目建设期、效益分享期、效益分享期结束3个月处置期)。(根据附件一项目方案填写)2.2本项目的建设期为2个月,自2013年1月1日始,至2013年2月28日。(根据附件一项目方案填写)2.3本项目的节能收益分享期的起始日为2013年03月01日,效益分享周期为月,效益分享期为36期。(根据附件一项目方案填写)第三步、确定计算方式1、按项目整体节能量计算公式:减量项目节能量=基准期能耗—报告期能耗+相关因素调整量增量项目节能量=报告期能源应用总额—报告期项目自身运行能耗量2、按单位设备节能量计算公式:减量项目节能量=(单位设备基准期能耗—单位设备报告期能耗)X当期改造数量增量项目节能量=报告能源应用单位额X当期应用数量一)确定基准线数据来源的方式:□可采信的电力部门的电费统计数据及财务部门电费缴纳数据(相关公共电力部门提供的表计数据、能源费用帐单);□符合标准规范要求的能源计量仪表对每天独立线路的测试读数(相关计量仪器清单、仪器校准记录、测试计量报告与记录);□使用在检定有效期内的检测仪器抽样测量得到的不同型号的单位设备设备功率负载(相关计量仪器清单、仪器校准记录、测试计量报告与记录);□经过校准的,用计算机模拟获得的系统或设施的能源消耗(附相关模拟校准记录、模拟计量报告与记录);□相关第三方检测的能够获得各方认可的能耗数据报告第四步、确定收益基准线和报告期的数据来源方式二)确定报告期数据来源的方式:A.改造部分隔离,测量部分不同型号的设备运行参数通过现场测量节能措施应用部分不同型号设备的运行能耗来测定节能量,测量既可以是短期的,也可以连续进行。B.改造部分进行隔离,测量不同型号设备的独立线路整体运行参数,测量既可以是短期的,也可以连续进行。C.整个设施:通过测量整个设施的能耗水平来测定节能量。整个改造后时期需进行短期或连续测量。D.校验模拟:通过模拟部分或整个设施的能耗水平来测定节能量。模拟方法必须显示出能够模拟设施中实际测量的能耗效果。第四步、确定收益基准线和报告期的数据来源方式1.9项目节能能力:根据项目的投资和方案实施,在双方确认的基准线运行情景下,经过双方验证确认,能够实现项目节能量和节约能源费用的性能指标值,包括项目的节能率、项目的节能量、项目节约的能源费用其中的一项或多项。1.10基准线运行情景:是指双方确定在报告期内项目的道路照明数量、亮灯时间、路灯型号功耗、电费单价等相关的变量因子对应的基准期运行值未被降低的情景,或降低部分的损失已经被甲方以相应方式补偿后在基准期运行值中予以扣除后的情景。第五步、隔离收益的情景变动风险第六步、在所有权使用权条款中锁定债权债务关系第8节项目所有权和风险分担8.1本项目通过验收后,乙方基于本合同为甲方对项目所有权实现的项目投资与节能能力实现义务履行完毕,本项目下的所有由乙方采购并安装的设备、设施和仪器等财产(简称“项目财产”)的所有权移交给甲方,乙方应同时移交本项目继续运行所必需的资料,并应对甲方指派的操作人员进行培训。4.2节能收益分享比例:4.2.1本项目的节能能力投资全部由乙方投入,双方同意按以下的比例分享节能收益,支付乙方节能投资和服务费。第1期到第12期(含本期),甲方每月按项目节能能力(项目的节约能源费用值)的90%支付乙方投资收益;甲方每月享有项目月节能能源费用的5%;……4.2.3项目运营管理和维护由甲方委托给乙方,依据附件二《项目运营管理与维护委托协议》,维护方每月按项目月节能收益的5%作为运营维护费用,由甲方按月统一拨付。第七步、隔离收益权的义务第12节合同项下的权利、义务的转让双方约定,合同项下权利、义务的转让按照以下方式进行:12.1乙方可将本合同中的应收帐款设定质押担保或贴现,用于项目的融资。12.2乙方的应收帐款可以进行转让,……。第八步、设立资本进出的通道中国新产业免费义务教育课件下载:群下载:203343871释一修微信:tzjt520校区:北京、深圳、上海、武汉、成都报名方式:发送短信“公司简称+人数”到13811838699报名。咨询电话:4000-423-223.报名官网:

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

xiaoqing111

xiaoqing111

本文标题:合同能源管理合同设计

链接地址:https://www.777doc.com/doc-389842 .html