您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 第四章 财政支出规模与结构

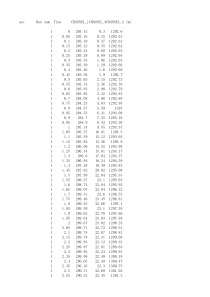

财政支出篇财政分配包括两个基本方面:财政支出与财政收入。本篇主要介绍财政支出的规模、结构以及财政的投资、消费和转移支出。第四章财政支出总论第一节财政支出规模第二节财政支出增长的原因第三节财政支出结构第一节财政支出规模一、财政支出的内涵和外延二、财政支出规模的量度指标三、财政支出的增长趋势一、财政支出的内涵和外延(一)财政支出的内涵财政支出是政府为实现其职能的需要在一个财政年度内耗费的资金总和。它可以从两方面来理解:1.财政支出是政府职能和政策的最直接反映。2.财政支出是政府行为的政府成本。(二)财政支出的外延1.预算内支出即纳入政府预算管理的各项财政支出。2.预算外支出即不纳入预算管理的各项支出。二、财政支出规模的量度指标(一)绝对指标它反映的是一定时期内财政支出的绝对额。绝对指标的解读:1.从理论上说,所有为履行政府职能的公共部门支出都应该计入到财政支出中,但在现实中,各国政府对财政支出的统计一般都仅限于政府的预算内支出。2.一般企业会计核算采用权责发生制;财政支出的核算通常采用收付实现制。3.在统计国家财政支出总量时,为避免重复计算,各级政府之间的转移支付不列入财政支出的计算范围。它是将特定时期的财政支出绝对额与其他相关经济变量进行对比的一个比率。1.总量分析财政支出率、财政支出增长率、财政支出的弹性上述指标的横向与纵向比较2.结构分析各类别财政支出率、各类别财政支出变动率财政支出结构的横向与纵向比较3.效益分析财政支出成本—收益比成本—收益比的横向与纵向比较(二)相对指标1.绝对指标比较直观,它是计算相对指标的基础。2.它不能反映财政支出与国民经济其他变量之间的变动关系。3.在进行理论分析时,人们通常更注重相对指标。(三)绝对指标与相对指标的比较三、财政支出的增长趋势(一)财政支出的绝对增长是指以绝对额表示的财政支出是增长的。由于历史、经济、人口、资源等因素的影响,不同国家的财政支出规模存在较大差异;由于社会经济发展尤其是经济规模的不断扩大,同一个国家不同时期的财政支出规模也有所不同,其绝对规模呈增长趋势。(二)财政支出的相对增长指财政支出占国民生产总值或国内生产总值的比重不断提高的趋势。我国财政支出的规模(亿元)及其占GDP的比重(%)年份财政支出GDP财政支出/GDP19956823.7257494.9011.8719967937.5566850.5011.8719979233.5673142.7012.62199810798.1876967.2014.03199913187.6780579.4016.37200015886.5088189.6018.01200118902.5895933.3019.70200222053.15102397.9021.54200324649.95116693.6021.12全国财政收支决算(2010)•全国财政收入:83080.32亿元,↑21.3%+100(调入预算调节基金)收入总量=83180.32•全国财政支出:89575.38亿元,↑17.4%+2248(转入预算调节基金)+1356.94(地方结转下年支出)支出总量=93180.32•财政收支差额:10000亿元中央财政收支平衡关系(2010)05000100001500020000250003000035000400004500050000收入方支出方单位:亿元中央财政赤字8500亿元调入中央预算稳定调节基金100亿元中央财政收入38060亿元38160亿元46660亿元中央本级支出16049亿元对地方税收返还和转移支付支出30611亿元地方财政收支平衡关系(2010)01000020000300004000050000600007000080000收入方支出方单位:亿元地方财政赤字2000亿元中央税收返还和转移支付30611亿元地方本级收入35870亿元66481亿元地方财政支出68481亿元中央财政收入结构(2010)国内增值税(扣除出口货物退增值税)20.2%国内消费税(扣除出口货物退消费税)14.3%进口货物增值税、消费税24.7%营业税0.4%企业所得税18.4%个人所得税6.8%证券交易印花税1.2%关税4.8%车辆购置税4.2%城建税、船舶吨位税等0.4%非税收入4.6%注:其他税种收入为资源税、车辆购置税等税收收入。合计42470.52亿元中央财政支出结构(2010)一般公共服务2.1%外交0.6%国防10.7%公共安全3.1%教育5.3%科学技术3.6%文化体育与传媒0.7%社会保障和就业7.8%医疗卫生3.1%环境保护3.0%城乡社区事务0.3%农林水事务8.0%交通运输5.4%资源勘探电力信息等事务1.7%商业服务业等事务1.7%金融监管等事务1.0%地震灾后恢复重建1.6%国土气象等事务0.8%住房保障2.3%粮油物资储备事务1.8%国债付息3.1%其他支出0.8%对地方税收返还10.3%对地方一般性转移支付21.4%合计48322.52亿元一、政府活动扩张论二、偶然事件论三、非均衡增长论第二节财政支出增长的原因一、政府活动扩张论(瓦格纳法则)Y表示经济发展的规模(如国民收入),G为政府的支出规模,曲线E反映了财政支出规模与经济发展的函数关系。A、B分别是曲线E上的两点。瓦格纳的解释:首先,工业化—劳动分工和生产的专业化—社会进步—经济交往复杂—摩擦增加—政府管理其次,收入提高和社会进步—科教文卫的需求增加—政府增加支出最后,工业化—外部性—资源配置效率降低和收入分配不公平—政府干预二、偶然事件论(梯度渐进增长论)财政支出占GDP的比率时期英国经济学家皮考克和怀斯曼提出的,他们认为在一个较长的时期内,财政支出的增长并不是直线型的,而是呈现出阶梯性增长的特点。财政支出仅仅是偶然事件的结果。在和平时期,财政支出会随着人们收入水平的提高而增加,这时的增长是呈直线型的。在战争时期,财政支出呈跳跃式增长态势。在战后时期,财政支出不会回复到战前水平。皮考克和怀斯曼认为起作用的是两个效应:审视效应和替代效应。审视效应:和平时期,财政支出的增长之所以呈直线型的,是因为公众心里有一个“可容忍的纳税水平”,财政支出规模的增长受这一水平的制约;但在战争时,公众“可容忍的纳税水平”提高,财政支出就出现阶梯性跳跃增长;战后,公众“可容忍的纳税水平”并没有降低,从而财政支出规模可以继续保持在一个高水平上。“替代效应”有两层涵义:一是战时战争支出对私人支出的和民用财政支出的替代,财政支出规模扩大,而私人支出和民用财政支出规模相应减少;二是战后,民用财政支出对战争支出的替代,战争支出减少,而民用财政支出增加。三、非均衡增长论美国经济学家鲍莫尔从公共部门生产函数投入品价格的角度,对财政支出现象加以解释。公共部门劳动生产率的提高速度相对较慢,私人部门劳动生产率的提高将引起部门工资水平的上升。公共部门提供服务的单位成本相对上升,公共支出会呈增长的趋势。第三节财政支出结构一、按政府职能分二、按支出是否获得等价补偿分三、按支出的具体用途分四、按支出的收益范围分五、支出分类的综合一、按政府职能分政府职能包括三个方面:—政治职能—经济职能—社会职能财政支出可以分为:—维持性支出—经济性支出—社会性支出这种分类方法,有助于分析政府职能的变化。(一)维持性支出维持性支出是指政府为维持公共安全和宪法秩序的支出。(二)经济性支出经济性支出是指政府为提高资源配置效率和保持经济稳定用于经济发展方面的支出。(三)社会性支出社会性支出,是政府为满足社会公众非物质需求而安排的用于教育、科学、文化、卫生、环境保护、社会保障等社会服务的事业性支出。政府职能的变化G(财政支出的比重)0在不同的发展时期,政府职能的侧重点有所不同,按政府职能分类的财政支出结构会发生变化。Y(人均收入的水平)财政总支出占GDP的比重社会性支出占GDP的比重经济性支出占GDP的比重维持性支出占GDP的比重二、按支出是否获得等价补偿分(一)购买支出所谓购买支出,是指政府按照有偿原则,在市场上购买商品和劳务的支出。购买支出包括政府部门的消费支出和投资支出。(二)转移支出所谓转移支出,是指政府单方面地、无偿地支付给其他经济主体的财政资金,包括各种财政补贴支出,社会保障支出和利息支出等。这种分类方法有助于了解政府支出的经济影响。政府的购买支出主要影响的是社会资源配置,转移支出主要影响的是收入分配。在财政支出结构中,购买支出比重越大,政府执行资源配置的功能就越强;转移支出比重越大,政府执行收入再分配的功能就越强。一般而言,经济发展水平较低时,财政支出中购买支出比重较高,转移支出的比重较低;经济发展水平较高时,购买支出的比重会有所降低,转移支出的比重会明显上升。一个简化了的事例:食品券补贴对低收入家庭发给“食品券”受领着可凭券购买一定数量的食品区别食品券、货币两种形式食品补贴食品券补贴小结食品券补贴可有效地增加受领者的食品消费量食品券补贴可有效地提高受领者所获得的效用水平货币形式的食品补贴较之食品券形式的食品补贴,在增加受领者食品消费量上的效应小,在增加获得总体效用水平上效应大食品补贴的发放,无论是以食品券形式,还是以货币形式,作用范围不仅仅限于食品三、按支出的具体用途分(一)国防支出(二)行政管理支出(三)科教文卫支出(四)社会保障支出(五)经济建设支出(六)债务支出这种分类有助于了解政府支出的具体去向。四、按支出的收益范围分(一)一般利益支出一般利益支出是指全体社会成员均可受益的支出,如国防、行政管理等纯公共商品支出。(二)特殊利益支出特殊利益支出是指部分特定的社会成员受益的支出,如由文教支出、经济建设投资等形成的混合商品支出和转移支出。采用这样一种分类方法,可以了解财政支出的最终归宿,从而分析财政支出在收入再分配方面的具体影响。五、各种分类方法之间的关系

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

maxu555

maxu555

本文标题:第四章 财政支出规模与结构

链接地址:https://www.777doc.com/doc-4023126 .html