您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 经营企划 > 第十三章 债务和税收

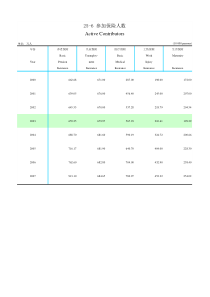

公司理财上一章我们提到公司的资本结构对公司的总价值没有影响,但现实中我们发现在不同的行业和公司间存在着系统性的资本结构差异。MM第一定律存在于完美资本市场结构中,然而现实市场一定存在不完备因素。本章要讨论的问题是税收这一市场不完备因素的影响。公司获得的收益必须纳税。公司按扣除利息支付以后的利润纳税,利息费用减少了他们必须支付的公司所得税。公司的应缴税费基于损益表中的税前收益,也就是说,税法的这一特征,激励了公司对债务的运用。有杠杆与无杠杆时的收益有杠杆无杠杆息税前收益12501250利息费用-4000税前利润8501250税负(35%)-298-438净利润552812一般来说,投资者从利息支付的税收抵扣中获得的收益称作利息税盾利息税盾=公司所得税×利息费用为了确定财务杠杆对公司价值带来的好处,我们要计算公司未来将收到的利息税盾收益流的现值有杠杆时投资者的现金流=无杠杆时投资者的现金流+利息税盾有杠杆公司的现金流等于无杠杆公司的现金流与利息税盾之和,则根据一价定律,这些现金流的现值也必须相同。债务融资带来避税优势,但该优势量化利益有多大?为了计算由利息税盾引起的公司总价值的增加,需要预测公司的债务以及支付的利息以后将如何变化。LUV=V+PVcc()PV(=fffrDrr利息利息税盾)cccPV(PV(PV(D永久债务利息税盾的价值利息税盾)=未来利息支出)=未来利息支出)=有税时的加权平均资本成本税前WACC利息税盾的递减公司如果调整杠杆以维持目标债务的比率,而非维持永久不变的债务水平,那么就可以用加权平局资本成本折现公司的现金流,计算出游杠杆公司的价值。将有杠杆公司的价值V与杠杆公司的价值对比,既可以确定利息税盾的价值。公司对资本结构做出重大调整,成为资本重整。资本重整使现有股东收益考虑米德科公司有2000万股流通股,每股市价为15元,没有债务。公司收益稳定,公司适用税率为35%。公司管理者计划进行杠杆重组,既借入10000元永久性债务,并用借债所得资金回购流通股。无杠杆时公司市价v=2000万股×15元/股=30000万元永久借入10000债务,未来节税额的现值PV(利息税盾)=τD=35%×10000=3500万元有杠杆公司的总价值VL=VU+Τd=30000+3500=33500则股权价值为E=VL-D=33500-10000=23500若公司以15元价格回购,公司将回购10000000÷15=667万股,则流通股剩余2000-667=1333万股。则新股价为23500/1333=17.625公司以15元价格回购股票则市场上出现套利机会。为避免套利可能出现,公司一旦宣布债务融资则股价会预期上升上升为:33500万÷2000万=16.75元/股也就是说公司至少以16.75元的价格回购股票证劵被公平定价时,公司的原先股东获得了因杠杆增加而产生的全部利息税盾收益。现实中不但公司需要纳税,个人在获得收益后也需要缴纳个人所得说,而个人所得税对公司价值是否有影响呢?投资者最终为证劵支付的金额取决于投资者将来收到的实际现金流。与公司税一样,个人所得税减少了流向投资者的现金流,从而降低了公司的价值债务的有效抵税税率

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

阿奕

阿奕

本文标题:第十三章 债务和税收

链接地址:https://www.777doc.com/doc-4048156 .html