您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 会计要素之所有者权益

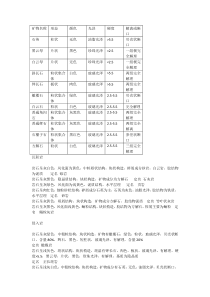

会计对象——会计要素企业资金运动会计对象会计要素财务状况要素经营成果要素资产负债所有者权益收入费用利润所有者权益理论的基本要点框架所有者权益定义与特征确认条件列报方式资产—负债余权益剩资产/负债表内列报一、定义与特征——企业会计准则1、所有者权益的定义所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。公司的所有者权益又称为股东权益。所有者权益的来源包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。二、所有者权益的分类所有者权益投资者投入的资本直接计入所有者权益的利得或损失留存收益实收资本资本公积盈余公积未分配利润资本溢价或股本溢价其他资本公积直接计入所有者权益的利得和损失直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。直接计入所有者权益的利得或损失——资本公积直接计入所有者权益的利得或损失——资本公积资本溢价或股本溢价其他资本公积权益法核算的长期股权投资准备可供出售金融资产FV变动现金流量套期中套期工具公允价值变动权益工具结算的股份支付投资性房地产转换时产生的差额二、所有者权益的确认与列报1、所有者权益的确认条件所有者权益金额取决于资产和负债的计量。所有者权益=资产—负债====净资产2、所有者权益的列报方式所有者权益项目应当列入资产负债表。三、所有者权益增减变动的会计记录——理论分析1、案例1:大华公司“实收资本——张先生”月初余额为100万元。本月发生的经济业务如下:(1)5日收到张先生投入资本(银行存款)50万元,收到李先生投入的设备一台价值30万元,收到王先生投入的专利权一项价值20万元。(2)20日收到长江公司捐赠的设备一台价值20万元。要求:分析上述经济业务对企业的经济影响。(板书)案例解析**1、收到股东投资增加:银行存款500000固定资产300000无形资产20000增加:实收资本10000002、接受捐赠——增加:固定资产200000增加:资本公积200000四、借贷记账法——所有者权益增减变动的记录规则所有者权益增加减少期末余额贷方借方贷方五、借贷记账法——负债增减变动的会计记录所有者权益增加减少期末余额贷方借方贷方贷:所有者权益借:所有者权益资产负债表1、收到股东投资借:银行存款500000固定资产——设备300000无形资产——专利20000贷:实收资本——张先生500000李先生300000王先生2000002、接受捐赠——增加:固定资产200000增加:资本公积200000借:固定资产200000贷:资本公积200000六、月末“实收资本”的余额——T字形帐户法(板书)**实收资本——张先生借方贷方本期增加额500000本期增加额合计500000期末余额1500000期初余额1000000七、负债增减变动的会计记录——模拟实验1(课堂练习)实验材料:(1)通用记帐凭证——2张/人(2)三栏式账簿——1张/人八、课后作业案例2:大华公司本月发生的经济业务如下:(1)15日收到张先生投入资本(银行存款)150万元,收到李先生投入的设备一台价值300万元,收到王先生投入的专利权一项价值200万元。(2)25日收到长江公司捐赠的设备一台价值120万元。要求:(1)编制会计分录。(2)编制记账凭证。(2张/人)(3)登记相关明细账。(4张/人)九、结论——借贷记账法下所有者权益的会计记录所有者权益增加——贷减少——借月末余额——贷方余额所有者权益的月末余额=期初余额(贷方)+本期贷方发生额(增加)-本期借方发生额(减少)月末——通常会有余额——实帐户——构成资产负债表的报表项目详见资产负债表(年初数/年末数)

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

qiang_888

qiang_888

本文标题:会计要素之所有者权益

链接地址:https://www.777doc.com/doc-4123542 .html