您好,欢迎访问三七文档

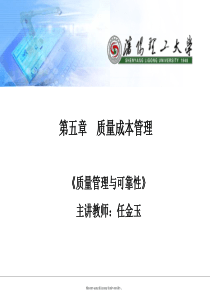

ShenyangLigongUniversity.第五章质量成本管理《质量管理与可靠性》主讲教师:任金玉页2ShenyangLigongUniversity.本章要求(1)了解质量成本管理的意义(2)掌握质量成本管理的概念和构成(3)掌握质量成本核算及分析指标(4)了解现代质量成本观页3ShenyangLigongUniversity.质量成本管理的意义在全球金融危机以及国内经济形势出现困难的情势下,企业管理者是继续以“削减成本”的名义做一些类似于乳制品企业“自杀式”的举动,还是把注意力聚焦在内部“不符合要求的代价”(PONC,priceofnonconformity)的挖掘上?全球企业统计表明:企业由于没有第一次把事情做对所造成的PONC,在制造业高达销售额的20-25%,而服务业则高达运营成本的30-40%;换句话说,这种额外的浪费高达企业税前利润的3-5倍!也许,这正是“零缺陷”所揭示出的企业成本质量管理的奥秘所在。页4ShenyangLigongUniversity.质量成本管理的意义朱兰形象地说:“发生在次品上的成本等于一座金矿”,而大力减少企业的废次品损失,犹如开采了“矿中黄金”。在石油、钢材等原材料价格不断上升的趋势下,企业的硬成本也相应地增加,要有效地降低企业的总成本,必须从软成本入手,通过软成本的控制达到对硬成本的控制,而质量成本就是企业的第一大软成本。据美国质量协会统计,企业显性质量成本一般占总运营成本(不含原材料成本)的25%以上,而隐性质量成本则是显性质量成本的3-4倍(成本冰山)。页5ShenyangLigongUniversity.质量成本管理的意义质量成本的水下冰山失去的机会、信誉废品返工测试、检验顾客投诉与处理质量保证退货滞后的发运工程更改过量的库存(不可见的)(可见的)(容易识别)(难以衡量)降低客户忠诚度更多的加工准备客户满意度下降现场更改未正确完成定单过长的安装时间员工流动过于频繁超时页6ShenyangLigongUniversity.质量成本管理的意义如果质量成本控制不好,将可能直接增加了企业的采购成本、产品制造成本、库存资金占用成本、客户服务成本,而间接导致客户定单的减少和企业品牌的减分,甚至企业的关门或破产。企业追求的目标,首先是创造利润。创造利润又得建立在高效率、高品质及低成本的基础上。其中品质的好坏,又直接影响效率与成本。没有客观有效的指标衡量现况,改善活动犹如没带罗盘或在迷雾中行走,您有可能凭着经验到达目的地,却更有可能在迷雾中失去方向。页7ShenyangLigongUniversity.质量成本管理的意义质量成本管理以严格、准确、全面地记录数据为依据,通过完善的质量成本管理体系和流程控制,可以实现:(1)质量成本总额的最小化和质量成本内部结构的最优化;(2)实现质量管理由定性向定量的转变,提升员工的关注度,加快缺陷的改进速度。削减质量成本可以降低产品总成本,健全企业内部控制;通过量化产品质量损失、工作质量损失、剩余质量损失,使质量管理体系顺利而有效地运行,从而提升企业核心竞争力。页8ShenyangLigongUniversity.质量成本管理概述1、质量成本的提出20世纪50年代由菲根堡姆提出,并第一次将企业中质量预防和鉴定活动的费用与产品质量不符合要求所引起的损失一起考虑,并形成质量成本报告,成为企业高层管理者了解质量问题对企业经济效益影响以及与中层基层管理者沟通的桥梁,是进行质量决策的重要依据。朱兰将质量成本比喻成“矿中黄金”,所谓“矿中黄金”,指的是“质量上可减免成本的总额”。随后,质量成本分析报告在IBM、GE等大公司推行收到良好效果。页9ShenyangLigongUniversity.质量成本管理概述2、质量成本的含义质量成本(Qualityrelatedcosts),是指将产品质量保持在规定水平上所需的费用,即企业为了保证和提高产品质量所进行的质量活动应支付的费用以及因未达到既定的质量水平,由于不良质量所造成损失费用的总和。页10ShenyangLigongUniversity.质量成本管理概述3、质量成本的分类ISO按质量成本的发生分类,分为运行质量成本和外部质量保证成本质量成本运行质量成本投入损失预防成本鉴定成本内部故障成本外部故障成本外部质量保证成本页11ShenyangLigongUniversity.质量成本管理概述预防成本是指是为了防止生产不合格产品所发生的成本;鉴定成本是为了检查和评定材料、在制品或产成品等是否达到规定的要求所发生的费用;内部故障成本是指产品出厂前,因不符合规定的质量要求所发生的费用;外部故障成本是指产品出厂后因未达到规定的质量要求所发生的各种费用和损失;外部质量保证成本发生在合同环境下,因用户要求而提供客观证据的演示和证明支付的费用。页12ShenyangLigongUniversity.质量成本管理概述按质量成本的存在形式分类,可分为显见质量成本和隐含质量成本。质量成本可控成本(一类)实际支付的厂内损失预防成本鉴定成本显见成本结果成本二类三类实际支付的厂外损失不必支付的而应计算厂内损失不必支付的而应计算厂外损失隐含成本页13ShenyangLigongUniversity.质量成本管理概述4、质量成本的构成关于质量成本的各项子项目,各国的规定不完全相同,即使在我国,各企业因其惯性、规模、产品类型以及核算制度的差别,质量成本项目的设置也不尽相同。国家标准GB/T13339-91《质量成本管理导则》中推荐的质量成本构成项目如下:页14ShenyangLigongUniversity.质量成本管理概述•预防成本:•质量培训费•质量管理活动费•质量改进措施费•质量评审费•工资及福利基金•鉴定成本•试验检验费•质量检验部门办公费•工资及福利基金•检测设备维修折旧费页15ShenyangLigongUniversity.质量成本管理概述•内部损失成本•报废损失费•返修费•降级损失费•停工损失费•产品质量事故处理费•外部损失成本•索赔费•退货损失费•折价损失费•保修费页16ShenyangLigongUniversity.质量成本管理概述•外部质量保证成本•质量保证措施费•产品质量证实试验费•评定费页17ShenyangLigongUniversity.质量成本管理概述5、合理的质量成本水平质量成本杠杆原理质量成本模型质量成本最佳区域划分页18ShenyangLigongUniversity.质量成本管理概述质量成本杠杆原理质量成本的各部分相互影响和制约。预防成本鉴定成本损失成本预防成本页19ShenyangLigongUniversity.质量成本管理概述增加预防成本,则鉴定、损失成本可以大幅度下降,总质量成本也相应减少。增加鉴定成本,可以减少流至顾客的不良品。预防成本鉴定成本损失成本总运行质量成本页20ShenyangLigongUniversity.质量成本管理概述20世纪60年代,菲根堡姆分析,一般企业内部损失成本占质量总成本70%,鉴定成本25%,预防成本5%。为减少损失,加强检验,为限制总质量成本,减少预防,结果不合格品率反上升了。实施预防后,预防成本增加3-5%,总质量成本降低30%。合理的质量成本水平,是寻求质量成本构成项目的一个合理比例,实现质量成本总额的最低。页21ShenyangLigongUniversity.质量成本管理概述质量成本模型费根堡姆最佳质量成本模型d成本产品质量bac最佳质量成本曲线a:内、外损失成本曲线b:鉴定成本曲线c:预防成本曲线d:总质量成本,即a、b、c三项的和页22ShenyangLigongUniversity.质量成本管理概述朱兰最佳质量成本模型质量水平成本CminC2CC1•曲线C1:鉴定成本和预防成本•曲线C2:内、外部损失成本•曲线C:质量总成本页23ShenyangLigongUniversity.质量成本管理概述质量成本特性曲线基本模型1σ2σ3σ4σ5σ6σ质量成本故障成本总质量成本预防、鉴定成本质量水平页24ShenyangLigongUniversity.质量成本管理概述西格玛是以百分比表示的单位缺陷率。每百万有66810个不合格每百万有6210个不合格每百万有233个不合格每百万有3.4个不合格每百万有0个不合格3σ4σ5σ6σ7σ页25ShenyangLigongUniversity.质量成本管理概述质量成本区域划分损失成本70%损失成本=50%损失成本40%预防成本10%预防成本=10%预防成本50%改进区域适宜区域至善区域不良品合格品页26ShenyangLigongUniversity.质量成本管理概述质量各个区域的工作重点质量成本改进区域:生产工艺过程不稳定,预防措施不利,应加强质量管理,采取突破性措施予以改进,以降低质量总成本。质量成本适宜区域:生产过程稳定,应将质量管理活动的重点转向控制。质量成本至善区域:又称为过剩区域,说明许多鉴定检验措施失去了经济意义,重新审查各项鉴定检验活动的有效性,降低质量标准中过多的组分,使鉴定成本降下来。页27ShenyangLigongUniversity.质量成本管理概述确定质量成本最佳区域的原则在规定的时间内,在一定的生产技术条件下,再也找不到能改进质量、降低内外部损失成本时,则内外部损失成本也就达到了最佳区域。当内外部损失成本达到了最佳区域,而检验标准、方法和手段基本良好,又找不到降低鉴定成本的措施时,则鉴定成本就达到了最佳区域。当大部分预防质量事故的工作已被列入质量改进措施计划,预防质量事故的工作已有改进,未列入计划的预防工作,已有健全的预算编制程序加以控制时,预防成本就达到了最佳区域。页28ShenyangLigongUniversity.质量成本管理概述合理质量成本的局限性不合格数为0时,质量成本无穷大。企业在合理的质量水平生产质量成本最小,即企业必须接受一个不合格品率,如果想把不合格品率降为0,那几乎是不可能,这与零缺陷生产是矛盾的。事实上,随着质量的提高,总质量成本有下降的趋势。页29ShenyangLigongUniversity.质量成本核算及分析指标质量成本核算为了准确地进行质量成本核算,就要把质量成本核算纳入正式的会计核算中,在企业一般实行二级核算制,即车间核算和财务部门汇总核算。为此,对质量成本提出以下要求:•在会计科目中增设“质量成本”一级会计科目。•对于已明确的质量成本开支项目,可直接计入质量成本相应的科目中。•对于暂时还没划清的质量成本,可先计入产品成本科目中,由财务部门根据原始凭证加以区分。页30ShenyangLigongUniversity.质量成本核算及分析指标为了更好地对质量成本进行统计核算,根据企业的具体情况可设置相应的统计表。•内部损失统计表•鉴定成本统计•预防成本统计•外部损失成本统计•质量成本汇总统计表页31ShenyangLigongUniversity.质量成本分析结构指标预防成本率=预防成本质量成本鉴定成本率=鉴定成本质量成本故障成本率=故障成本(内部+外部)质量成本页32ShenyangLigongUniversity.现代质量成本观朱兰的“隐蔽工厂”论产品是过程的结果,过程的本质是增值。由于过程运行失效而不得不为消除缺陷而客观存在着不被管理者察觉的损失,这种过程或者活动称为“隐蔽工厂”(hiddenfactory)。当发现不良品质成本在大多数公司超过30%以上,他们被“隐蔽工厂”。公司有2个工厂,一个生产产品,一个生产垃圾肥料。页33ShenyangLigongUniversity.现代质量成本观朱兰当时敦请那些高级经理主管们考虑如何找到那些隐藏的工厂,进而关掉它们以促进盈利。朱兰给出了一个简单的例子:一个公司的销售额是10亿美元,但是浪费的损失高达30%。现在这个公司的纯利润是10%,或者说每年的利润是

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

寒o诺岚o

寒o诺岚o

本文标题:第五章质量成本管理

链接地址:https://www.777doc.com/doc-425204 .html