您好,欢迎访问三七文档

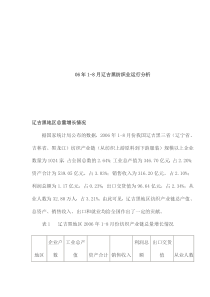

page1“鑫汇项目”顾问方案第三部分房地产市场调查page2成都市房地产投资情况7380100129171203245291450.54619.17909.948318.854.837.44720.718.732.629259.67.401002003004005006007008009001000199719981999200020012002200320042005200620072008上半年0102030405060房地产投资(亿元)年增长率(%)1997-2007年,成都房地产投资额增长了12.5倍,平均增长率达到27.2%。2007年完成房地产开发投资909.9亿元,同比上涨47%。伴随着经济的高速发展和住房体制改革的推行及完善,作为西部最发达城市之一的成都市,受到了越来越多国内外房地产开发商的关注,给成都房地产市场注入了大量的资本。3.1成都房地产市场综述商圈综述情况分析发展预测竞争者分析市场研究市场综述成都市房地产市场总体销售情况单位:亿元49.1768.2678.21129.73161.71202.58306.27395.88550.62957.13050100150200250300350400450500550600650700750800850900950100010501998199920002001200220032004200520062007销售额2001年以后,房地产市场发展迅速,市场进入增长高峰期。2007年实现商品房销售额957.13亿元,同比增加73.8%。近几年来越多的外地开发商纷纷进入成都市场,同时由于人民生活水平的不断提高,尤其是对住宅类物业的强劲需求,促进了整个房地产市场发展。page32007年市场总体供需情况2007年全市商品房供应量3,254.33万平方米,同比增长35.1%。成交量2,678.34万平方米,同比增长33.6%。全市商品房供销比1.22。资料来源:成都市房管局全市商品房供应成交量对比五城区商品房供应成交量对比2007年五城区商品房供应量1,652.18万平方米,同比增长37.9%。成交量1,373.35万平方米,同比增长36.1%。商品房总体供销比1.20。2007年五城区商品房供应量占全市的50.77%,成交量占全市的51.28%。受宏观调控影响,全年商品房略显供大于求。2,4093,2542,2052,678050010001500200025003000350020062007万平方米供应成交1,1981,6521,0091,37302004006008001000120014001600180020062007供应成交万平方米商圈综述情况分析发展预测竞争者分析市场研究市场综述page4供应情况对比1-6月,五城区累计新增商品房供应732.90万平方米,同比增长13.5%;其中新增商品住宅供应599.74万平方米,同比增长21.1%。1-6月,郊区(市)县累计新增商品房供应787.49万平方米,同比增长45.3%;其中新增商品住宅供应695.20万平方米,同比增长46.1%。商圈综述情况分析发展预测竞争者分析市场研究市场综述资料来源:成都市房管局1-6月,五城区累计商品房成交386.26万平方米,同比下降32.9%;其中商品住宅成交322.59万平米,同比下降34.9%。1-6月,郊区(市)县累计商品房成交292.52万平方米,同比下降48.5%;其中商品住宅成交261.79万平方米,同比下降50.4%。成交情况对比page51-6月,全市商品房成交均价为5011元/平方米,其中商品住宅4932元/平方米。五城区商品房成交均价为5741元/平方米,同比上涨21.7%;其中商品住宅成交均价为5594元/平方米,同比上涨22.5%。6月份,五城区商品房成交均价为5260元/平方米,环比下降6.1%,同比上涨5.8%;其中商品住宅成交均价为5224元/平方米,环比下降4.3%,同比上涨7.2%。至此,五城区商品住宅均价已经连续6个月回落,较去年12月份的6143元/平方米下跌15.0%。成交价格分析商圈综述情况分析发展预测竞争者分析市场研究市场综述2007年五城区商品房成交结构住宅办公用房商业用房未来成交量所占比例87.60%3.90%4.80%3.80%住宅办公用房商业用房其他五城区未来各类物业成交比例展望2007年在成交的各类物业中住宅成交量所占比例最大,为87.6%。住宅和办公用房的成交量所占比例比去年均有提高,商业用房成交量所占比例有所降低。成交比例变化原因是五城区的商圈基本形成,对商业的需求有所减少,成交量不高,与此同时住宅与办公物业需求上升,成交量大增。预计未来住宅和办公用房仍将是市场的重点,成交量所占比例将进一步提高。五城区各类物业成交情况page6(一)需求层面:观望情绪严重,销量大幅下降从2007年持续进行的以“打压投资行为、抑制房价过快上涨”为主要目标的一系列调控政策直接影响消费者的心理预期,导致上半年市场的观望情绪严重。另一方面,地震造成的心理伤害,促使及时行乐生活方式的短期生成,新的生活享受方式短期内将取代享受型置业(属于大宗消费)的生活方式,首次置业和多次置业者购房热情将受到局部打击。另:经历地震后,消费者普遍感受到“不动产原来也是动产,楼房也会跳舞”的灰色逻辑,在投资回报率本已告急的地产市场中,投资市场继续萎缩。反映到统计数据上,2008上半年成都五城区累计商品房成交386.26万平方米,同比下降32.9%;其中商品住宅成交322.59万平米,同比下降34.9%。郊区(市)县累计商品房成交292.52万平方米,同比下降48.5%;其中商品住宅成交261.79万平方米,同比下降50.4%。总结商圈综述情况分析发展预测竞争者分析市场研究市场综述page7(二)供给层面:新增开工量同比、环比均有所放大国土资源部再次强调土地开发原则上不得超过3年,加快开发商现有土地的变现。据统计局统计数据显示,上半年五城区累计新增商品房供应732.90万平方米,同比增长13.5%;其中新增商品住宅供应599.74万平方米,同比增长21.1%。郊区(市)县累计新增商品房供应787.49万平方米,同比增长45.3%;其中新增商品住宅供应695.20万平方米,同比增长46.1%。(三)项目运作方面:融资难度加大,开发商以合作开发的方式规避风险继07年10次上调存款准备金率之后,2008年上半年又连续五次上调,存款准备金率目前已高达17.5%。持续紧缩的政策调控使得融资难度和成本不断加大,在2006-2007非理性的土地竞价和今年上半年销售遇冷的合力作用下,更多开发企业陷入资金困局,为解决资金紧缺和增强抗风险能力,业内出现了不同形式的土地、资金或企业等资源的重新整合。商圈综述情况分析发展预测竞争者分析市场研究市场综述page8房地产走势分析(一)预计房地产市场仍将延续调整格局上半年CPI、房价指数仍维持了7.9%和10.2%的涨势,抑制价格过快上涨仍是下半年的经济工作重点之一,因此预测下半年将不会有针对房地产行业的刺激性措施出台救市,市场的复苏将主要依靠行业内的自我调整。外部融资环境和销售回款速度未有明显改善之前,开发商之间土地或资金方面的合作仍会是下半年的一个明显特征,同时企业内部严格的成本控制也将成为应对困境的方法之一。由此推断,下半年行业仍处于资源整合当中,供需双方的信心难以在短期内恢复,观望者仍会选择持币待购,预计下半年市场会依然延续上半年的低温状态。但由于目前土地及原材料价格仍维持在较高的水平,商品房的市场价格将不会出现更大幅度的向下波动。商圈综述情况分析发展预测竞争者分析市场研究市场综述(二)下半年政策导向在于维稳和信心重建,预计市场不会出现更大幅度的下行趋势基于目前市场已经处于平稳调整的状态,因此预计下半年不会有更多紧缩性的政策干预,房地产市场也不会出现更明显的起伏,预计市场逐步回暖的迹象会在2009年上半年出现。中央对下半年经济工作要求是重在维稳:扩大内需,尤其是消费需求,引导资本市场及房地产场市场健康发展,稳定对经济发展的预期,今年8月央行调增2008年度商业银行信贷规模,虽然主要以扶持中小企业为主,却表明持续的货币从紧政策已经有所松动。央行已同意调增2008年度商业银行的信贷规模,2008年初,央行给各商业银行确定的全年的信贷指标与2007年商业银行的信贷发放总额基本持平。需求方面,当市场经过一个阶段的调整进入比较平稳的价格区间,观望情绪也会随之减弱,上半年累积的有效需求将在2009年陆续释放,市场逐步复苏。page9(三)房地产开发市场可能提前出现洗牌一方面,由于国家宏观政策调控已经使房地产市场出现了洗牌倾向,再由于地震造成的房地产销售寒冰迫使市场延长调整期,部分寄希望于下半年热销缓解自身资金压力的开发商不得不面对资金断链的危险,由此可能出现房地产市场的提前洗牌。另一方面,上述原因还将影响开发市场向质量化、科技化、品牌化趋势发展,大型品牌开发商有可能借机调整开发策略,提高行业壁垒,从而迫使部分中小开发商提前出局(四)工程质量、建筑设计将出现新的格局此次地震后,一方面将导致工程质量成为购房者重点关注的因素,原先忽视的抗震能力审查也将重新严格进行,并加强过程检查。另一方面建筑设计也可能发生变化,在国家限制“灰空间设计”后,可能会加入更多的建筑设计限制条件。而为满足市场需求,可能会产生新的房产设计走势。商圈综述情况分析发展预测竞争者分析市场研究市场综述(五)供应量继续放大和90/70政策下的产品趋同,市场容易陷入同质化竞争局面2007年成交的土地在开发周期不超过3年的政策限制下,预计都将会在近两年内集中上市,加之上半年未能消化的供应余量,2009年供求差距仍会较大。90/70政策的作用下,未来的产品在面积和产品结构上将有明显的标准化趋向,各项目的比较优势被弱化,未来的竞争强度加大,对产品的系统优化和价值附加的要求会更为迫切。page103.2成都商业物业市场研究商圈综述情况分析发展预测竞争者分析市场研究市场综述成都五城区商业物业(06-08年)销售分析表时间平均价格(元/平方米)销售面积(万平方米)2006年1季度775510.692006年2季度790932.962006年3季度775550.882006年4季度779668.532007年1季度92009.362007年2季度806733.232007年3季度806745.632007年4季度845459.322008年1季度93575.912008年2季度1137112.43成都市中心城商业网点将依托南北向轴线、东西向轴线,建设一个中央商务区,六大旅游休闲商业区,发展会展商务区,调整批发市场布局,培育片区商业中心、居住区商业中心、街坊商业,推动专业特色商业街的建设,形成整体适当分散、局部相对集中,布局合理、大中小结合的商业网络结构。二轴:人民南路(南北向轴线)及蜀都大道—东大街—老成渝路(东西向轴线),呈“十”字交叉形。本项目位于城市东西商业轴上,为规划中的国际金融商务中心,发展大型商业设施是政府规划的要求。成都市区商业网点规划本项目page11成都市社会消费品零售总额近10来来,成都社会消费品零售总额保持了两位数高速增长,2003年增长速度下降是受“非典”的影响。本项目所在区域隶属于锦江区,该区占有最多的城市中心商业区资源,社会消费品零售额居于各区之首。成都市各区2007年社会消费品零售总额4104515005546287107768811357115510069.4%10.1%17.5%14.9%14.2%13.5%10.8%10.8%13.2%13.1%0200400600800100012001400160019971998199920002001200220032004200520062007亿元0%2%4%6%8%10%12%14%16%18%20%社会消费品零售总额增长率商圈综述情况分析发展预测竞争者分析市场研究市场综述

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

kdygpch

kdygpch

本文标题:成都房地产市场调查

链接地址:https://www.777doc.com/doc-4268331 .html