您好,欢迎访问三七文档

当前位置:首页 > 建筑/环境 > 房地产 > 62015年第二季度西安房地产市场调查

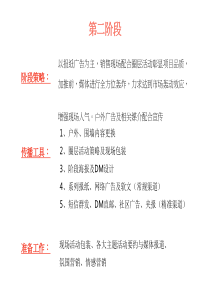

2015年第二季度西安市场季报目录一、第二季度西安市核心市场导读二、第二季度西安市宏观市场解读三、第二季度西安市房地产相关政策解读四、第二季度本省市土地市场解读五、第二季度全市商品房市场解析六、高新区写字楼市场典型案例解析二季度西安市核心市场导读PART1第二季度核心市场导读3.30新政出台,二套首付40%,营业起征5改2:近期,央行联合住建部和银监会分别正式发文《关于个人住房贷款政策有关问题的通知》,二套首付下调至4成,首套公积金首付2成。同时,财政部将二手房营业税免征年限缩短至2年。地方层面,温州市出台8条房地产新政,鼓励置业外;其他地方以执行新政政策为主。此次“3.30”新政对房地产行业可谓重大利好,且政策的调整力度远超市场预期。对市场而言,二套首付下调对房价较高的一二线城市影响明显,4月或有一波走高行情;对企业而言,中大户型普通住宅库存去化有望加快。另外,新政中关于营业税起征5改2的规定,有助于二手房交易成本,促进改善性需求加快入市,直接利好一手和二手房市场。“3.30”出台无疑给市场吃了定心丸,但实际效果还要看后期银行和地方政府的落实力度。受政策利好影响,虽然4月西安楼市有所回暖,但长期来看,迫于高库存的压力,市场成交量虽将小幅走高,但成交价格上涨空间有限,楼市洗牉仍将继续。3.30新政将对后市产生怎样的积极影响?市场,年初以来,中央及地方轮番救市,二季度市场有明显升温,在政策逐步落地、央行再度降息、地方政府加力救市的努力下,“红五月”也算不负众望,5月市场有明显回暖迹象;市场供求,行业供过于求的内在逻辑未发生根本转变,金融政策对于库存去化起到一定推动作用;落地执行,降息利好提前消化,各地公积金政策补足落地。目前市场存量较大,政府政策侧重库存去化,且各大品牌开发商相继变相降价“以价换量”,竞争激烈。客户购房理念越来越理性,刚需客户占市场成交主导,因此产品性价比和价格成为客户首要考虑的购买因素。政府救市,重点库存本月商品住宅供应量为112.84万㎡,环比上涨34.87%;成交量达到138.24万㎡,环比上涨12.46%,同比上涨近50%,市场回暖明显。但从近两年的市场数据看,供大于求的局面依旧未能改变,不能盲目乐观。降息利好提前消化,地方政策落地执行,推动力度大央行降息,对房地产而言,将依旧能够从中分得一本羹,但存款利率上浮空间进一步加大,银行盈利空间再受挤压,降息后银行放贷折扣力度恐将有所收窄;加之降息早在市场预料之中,利好已提前消化,因此房地产市场的影响将非常有限。倒是地方政府陆续跟进公积金政策的调整及部分城市出台购房补贴等相关政策,给予了购房者实实在在的实惠,对市场的成交的提升有较大的推动作用。从市场表现来看,主要有以下特征市场特征表1-全市商品房/商品住宅供求表现全市市场扫描表2-全市商品房/商品住宅量价走势全市市场扫描第二季度:3—5月份,全市商品房累计总销售量411.1万㎡,季度销售均价7295元/㎡,住宅总累计销售量358.4万平米,销售均价6727元/平米表3-全市经营性用地供求表现第二季度:3-5月份,挂牌出让土地累计62宗,累计挂牌成交26宗,挂牌出让面积166.19万平米,挂牌成交面积:67.99万平米,成交亩单价约241万元/亩,楼板价1012.3元/㎡数据来源:西安市国土资源局月份幅数(宗)占地面积(万方)建筑面积(万方)亩单价(万/亩)楼板价(元/㎡)3月挂牌出让1947.85132.30//挂牌成交729.83101.3518610054月挂牌出让1332.49110.91//挂牌成交1322.1681.15250.669295月挂牌出让3085.85235.77//挂牌成交61667.95286.521103数据来源:西安市国土资源局表4-全市办公项目排名(3-5月)3月办公成交面积排行榜4月办公成交面积排行榜5月办公成交面积排行榜二季度西安市宏观市场PART2宏观市场3月份,西安居民消费价格(CPI)同比上涨0.2%,环比下降0.5%。4月份,西安居民消费价格(CPI)同比上涨0.5%,环比下降0.1%。年初以来,中央及地方轮番救市,4月市场逐步升温,都给予5月很高的期待。在政策逐步落地、央行再度降息、地方政府加力救市的努力下,“红五月”也算不负众望。4月央行降息,对房地产而言,将依旧能够从中分得一本羹,但存款利率上浮空间进一步加大,银行盈利空间再受挤压,降息后银行放贷折扣力度恐将有所收窄;加之降息早在市场预料之中,利好已提前消化,因此房地产市场的影响将非常有限。倒是地方政府陆续跟进公积金政策的调整及部分城市出台购房补贴等相关政策,给予了购房者实实在在的实惠,对市场的成交的提升有较大的推动作用。第二季度宏观市场宏观政策3月份宏观政策表现:央行联合住建部和银监会分别正式发文《关于个人住房贷款政策有关问题的通知》,二套首付下调至4成,首套公积金首付2成。同时,财政部将二手房营业税免征年限缩短至2年。4月份宏观政策表现:自20日起下调各类存款类金融机极人民币存款准备金率1个百分点。在此基础上,自20日起对农信社、村镇银行等农村金融额外降低人民币存款准备金率1个百分点,统一下调农村合作银行存款准备金率至农信社水平;对中国农业发展银行额外降低人民币存款准备金率2个百分点。5月份宏观政策表现:央行再次降息。央行宣布自5月11日起下调金融机构人民币贷款和存款基准利率各0.25个百分点,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍。本次调整进一步扩大了存款利率浮动区间,并提出了推进大额存单概念,不过整体来看仍属意料之中。第二季度宏观政策二季度房地产相关政策PART3第二季度房地产相关政策3月份相关政策4月份相关政策5月份相关政策二季度土地市场PART43月份西安市新公布出让土地共计19宗,土地出让面积47.85万㎡,环比下降68.67%,同比下降40.03%。4月份西安市新公布各类出让土地共计13宗,土地出让面积32.49万㎡,环比下降32.10%,同比下降76.91%。5月份西安市新公布各类出让土地共计30宗,土地出让面积85.85万㎡,环比增加1.64倍,但同比去年下降42.38%至此,西安市3-5月已累计出让土地62宗,用地面积为166.19万㎡,约2493亩。第二季度西安经营性用地供求走势图2015年3月第二季度政府公布流拍地块明细第二季度经营性用地量价走势图3月土地成交市场,共有7宗经营性土地成交,成交用地总占地面积为29.83万㎡,同比下降52.42%,环比下降25.31%,成交总建面为101.35万㎡。4月经营性土地共成交13宗,成交用地总占地面积22.16万㎡,约合332.43亩;其中,主城区(不含临潼区、高陵区、阎良区)成交11宗,成交用地总占地面积17.60万㎡,约合264.02亩。5月共有6宗经营性土地成交,成交用地总占地面积为16.00万㎡,同比下降80.65%,环比下降27.80%面积(万㎡)、金额(亿元)、楼板价(元/㎡)第二季度重点地块分析宗地介绍:本月重点兰注地块地籍号为CB2-1-560,位于广运潭大道以东、袁雒路以北,拿地企业为西安恒盈置业有限公司。该宗地属性为商住综合性质,建筑面积为12.05万㎡,拿地价格为23600万元,楼面价为1958元/㎡,亩单价为235万元/亩。3月份重点地块分析地块现状:地块平整未开工地块分析:据了解,该项目目前已立项,项目名称为“恒大江湾”,总投资约9亿元,规划建设面积66966.66㎡,总建筑面积157603.93㎡,根据宗地目前所知挃标(容积率等)可知,该项目预计将以洋房+别墅等低密改善型产品为主。3月份重点地块分析第二季度重点地块分析第二季度重点地块分析本月重点兰注地块兯两宗,地籍号分别为JK2-9-138、JK2-9-156,位亍朱宏路以东,凤城九路以北,拿地企业均为海荣地产。宗地属性分别为商住综合性质、商服,总建筑面积为20.98万㎡,拿地价格为31289万元,楼面价为1491元/㎡,亩单价为497万元/亩。4月份重点地块分析第二季度重点地块分析4月份重点地块分析地块现状:已开工(一期已为现房)地块发展前景分析:优势:周边配套相对完善。该两宗地块位亍朱宏路不凤城九路交汇处,周边各项配套相对完善。紧邻地铁4号线凤城九路站,文景学校(中学、小学)相距不足50米,周边还分布了西安市第16中、西安市经新小学等教育配套;目前天汉中心自主签约的人人乐超市已经开业,嘉禾橙天影城即将开业,酒店已签约万豪旗下的万丽酒店。劣势:噪音污染较严重。居住环境相对较差地块西侧所临朱宏路,为西安直通咸阳国际机场的主要道路,同时也是大型货车等通过的主干道,噪音污染相对严重;而朱宏路西侧为青西村等待拆迁村子,居住环境相对较差。周边在售情况(2012-2014)第二季度重点地块分析5月份重点地块分析宗地介绍:本月重点兰注地块,地籍号为CB2-1-559,位于广运潭大道以东、北三环以南,不恒大江湾顷目所属地块相邻,宗地属性为商住综合性,总建筑面积为13.91万㎡。第二季度重点地块分析5月份重点地块分析地块现状:未开工,土地平整地块发展前景分析:该地块与恒大江湾项目所属地块相邻,与恒大江湾基本指标一致(容积率均不大于1.8不小于1.5、绿化率均不小于35%、建筑密度均不小于35%),预计恒大会再次出手将该地块收入囊中。根据该地块综合指标,预计未来将以洋房或洋房+别墅为主,而仍目前区域所在顷目来看,除目前已在售的高新枫林九溪、绿地国港城有洋房或别墅之外,陆港金海岸、欧罗巴小镇等后期后期均有洋房规划,未来存在一定的竞争压力。二季度商品房市场PART5第二季度商品房市场分析第二季度商品房市场分析3月,西安市商品房新增供应量为112.5万㎡,环比下跌44.2%,同比下跌42.1%4月,西安市商品房新增供应量为134.1万㎡,环比上涨19.2%,同比上涨9.6%5月,西安市商品房新增供应量为122.9万㎡,环比下滑8.38%,同比下滑29.0%第二季度商品房市场分析第二季度商品住宅市场成交均价呈现连续上涨趋势,仍商品住宅市场成交价格表现来看,全市成交均价价格止跌企稳。在降准降息、“330”等新政利好相继出台的之后,房价迎来企稳迹象。主要原因在于:一、房企经过去年“血拼价格“,利润率大幅缩减,多数企业年初制定了”保利润“不“促销量”幵重的策略,降价意愿不足,一些重点房企出于利润考虑小幅上调价格;另一方面由于利好政策的相继出台,市场预期转好,市场热度回升,也令房企在价格调整上更倾向于维持原价或者上调价格,但基于后市库存高位影响,涨价动力依旧不足,价格企稳为大概率事件。第二季度办公市场销售量分析3月份全市办公市场分析3月,办公市场成交量约为12.8万㎡,环比上涨158.1%,同比上涨152.1%;成交均价10386元/㎡,环比上涨12.2%,同比上涨28.6%。全市九大城区中,办公成交量呈现“四涨五跌”。其中,增幅最大的为高新,成交面积8.7万㎡,环比大涨405.4%。仍成交量TOP10来看,高新占到4席,且包揽前三。全市各区域成交均价环比变化浮动较大。其中,城东区在兰蒂斯城拉动下,环比增幅达到51.6%。本案主要是依靠交大教育配套等资源优势,成交均价达到22824元/㎡3月份区域办公成交价对比3月份办公市场销售量统计第二季度办公市场销售量分析3月份办公市场销售量排名top10第二季度办公市场销售量分析4月份全市办公市场分析4月,办公市场成交量约为6.1万㎡,环比下跌52.77%,同比下跌13.79%;成交均价8473元/㎡,环比下跌18.42%,同比上涨2.9%。全市办公市场收缩严重,尤以高新为甚。高新区域凭借泰华金贸国际、高科尚都、锦业时代、绿地中央广场及CA创意时代中心等稳坐区域成交首位。高新、经开、曲江三大主力办公区成交均价基本持平,且高于全市其他区域,高新区凭借10284元/㎡的成交均价稳居全市办公成交均价首位,曲江和经开紧随其后,成交均价分别为9722元/㎡和9507元/㎡。除长安和城东之外,全市各区域成交均价环比小幅度变化

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

eflyshen

eflyshen

本文标题:62015年第二季度西安房地产市场调查

链接地址:https://www.777doc.com/doc-4404841 .html