您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 经营企划 > 67企业并购后的财务整合问题研究111

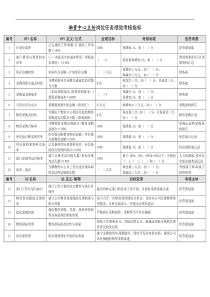

东北农业大学成栋学院毕业论文论文题目:企业并购后的财务整合问题研究学生姓名:梁微指导教师:林艳教授高巍助教所学专业:会计学2012年6月企业并购后的财务整合问题研究-I-企业并购后的财务整合问题研究摘要企业并购作为资本运营的一种方式,越来越引起重视,虽然有很多企业的并购是成功的,但还是有大量失败的案例,而这些成功和失败的案例都表明,企业并购后的整合是决定企业并购成败的关键因素。财务整合作为并购整合的核心内容和重要环节,是实现企业并购目标的重要保障,而对财务整合进行专门研究是非常必要的。所谓财务整合就是利用特定的财务手段,对财务事项、财务活动、财务关系进行整理、整顿、整治,以使企业的财务运作更加合理、协调,能相互融合的一种自我适应行为。财务整合具有战略性、综合性、多样性和及时性四个特征。企业并购后的财务整合主要有移植和融合两种模式可供选择。财务整合涉及的内容很多,但主要包括以下几个方面:财务管理目标的整合、财务管理制度的整合、会计核算体系的整合、财务资源的整合、现金流转的整合。因此,本文通过介绍企业并购、企业并购后整合和企业并购后财务整合的概念、企业并购后财务整合的基本理论、企业并购后财务整合的内容和企业并购后财务整合的绩效评价等来进一步分析中国企业并购实践中存在的问题。本文的创新之处是结合企业并购后财务整合的终极目标提出评价并购后财务整合绩效的方法。传统的绩效度量都是把企业的盈利能力作为首要评价指标,而在本文中则以企业资产质量的高低来评价财务整合的绩效。本文主要采用的是定性分析法,但也有少量部分采用定量分析。本文共分为五个部分:首先在第一部分对本文的研究动因、企业并购后财务整合的研究现状和本文的研究意义作了一下简要介绍。继而第二部分阐述了并购、企业并购后整合和企业并购后财务整合的概念。第三部分阐述了企业并购后财务整合的理论基础,因为企业并购动因会影响到财务整合,因此在此也对企业并购动因的理论进行了阐述。接下来的第四部分是对企业并购后财务整合的探讨,重点介绍企业并购后财务整合的内容和财务整合的绩效评价。最后一部分介绍的是中国企业并购后财务整合中存在的问题,并针对这些问题提出改进建议。关键词:并购,财务整合,绩效评价企业并购后的财务整合问题研究-II-AbstractPeoPlePaymoreandmoreattentiontoMergerandAcquisition(M&A)whichactsasaPatemofcaPitaloperation.AlthoughmanyenterisesofM&Aaresuccessful,therearealargenumberoffailedcases.However,thesesuccessfulorfailedcasesdemostratethatintegrationisthekeyfactorwhichdecidesthesuccessorfailureofM&A.AsanimPortantPartandcorecontentinthemergerintergrationsystem,financialiniegrationafterM&AguaranteetherealizationofM&A’sgoal.Itishighlynecessarytostudyfinancialintegration.FinancialintegrationisaesPecialfinancialmeansandasuitablebehaviorbyitself,whichmakesthefinacialoperationmorereasonableandharmonyandmixeseachotherbyarangingandreorganizingthefinancialmatterandactivitiesandrelations.Financialintegrationhasfourcharcteristics.TheenterpriseafterM&Ausetransplantingoramalgamationmodeltorealizefinancialintegration.FinacialIntegrationincludesinegrationoffinancialmanagementgoalandfinancialMangementsystem,theaccountingsystemandthefinancialresourcesandthecashpasts.Therefore,bytheintroductionofMergerandAcquisition、integrationafterMergerandAcqisition、finacialIniegrationafterMergerandAcqulsitionconcept,ElementarytheoryofthefinancialIntegrationaftertheMergerandAcquisition,theContentoffinancialIntegrationafterMergerandAcqulsitionandtheachievementsAppraisalofthefinancialIntegrationaflerMergerandAcquisitionandsoonfurtherAnalyzesthequestionswhichexistinourcountry’senterpriseofMergerandAcquisitionPractice.TheinovationplaceinthisarticleistoProposetheappraisalofthefinancialIntegrationachievementsmethod.Thetrditionalappraisalofachievementsalltakesenterprise’sprofitabilityasthemostimportantappraisaltarget,butinthisthesis,thequalityofassetisusedtoappralsetheachievementsoffinancialintegratlon.Thisarticlemainlytakesqualitaiveana1yticmethod,butalsohasafewpartstousethequantitativeanalysis。ThisthesisistodividedintofivePartsaltogether:thefirstsectioninroducestheResearchagent、thePresentsituationofthefinancialintegrationresearchandtheSignifcancebriefly。ThesecondsectionistointroducetheconceptoftheMergerandAcquisition、theintegrationafterMergerandAcquisition、thefinancialintegrationafterMergerandAcquisitionThethirdsectionelaboratedtherationalofthefinancialintegrationoferMergerandAcquisition.TheagentofMergerandAcquisitioncanafectthefinancialintegration.ThereforethereisalsocariedontheelaborationtotheagenttheryofenterpriseMergerandAcquisition.ThefourthsectionisthetheoreticalanalysisofthefinancialintegrationafterMergerandAcquisition.ThekeypointisthatintroducesthecontentofthefinancialintegrationAfterMergerandAcquisitionandtheachievementsappraisalofthefinancialIntegrationafterMergerandAcquisitionresultachievements.Thelastpartistheintroductiontheuniversalquestionswhichexistinthefinacialintegrationafter企业并购后的财务整合问题研究-III-MergerandAcquisitioninChinaandcarriesontheconcreteanalysistothosetodiscoverthoroughlysolvetothesequestions.Keywords:mergerandAcquisition,FinancialIntegration,PerformanceEvaluation企业并购后的财务整合问题研究-IV-目录摘要.........................................................................................................错误!未定义书签。Abstract......................................................................................................错误!未定义书签。第一部分导言...........................................................................................错误!未定义书签。第二部分基本概念的界定第三部分企业井购后整合理论的文献综述第四部分企业井购后财务整合探究第五部分中国企业并购后财务整合中存在的问题及对策参考文献致谢............................................................................................................错误!未定义书签。企业并购后的财务整合问题研究第一部分导言第一部分导言企业并购作为资本运营的一种方式,越来越引起重视。目前国内外企业购的研究成果很多,但大都停留在对并购本身(包括并购类型、动因、作用、意义、对策、案例等)的研究上,对企业并购后如何运作才能避免失败缺乏系统的分析和研究。因而本文就从企业并购后如何进行财务整合的角度来进行研究。一、本文的研究动因近几年来,国内外企业在中国的并购事件不断增加。许多企业己经把并购作为自己快速发展的一种手段和方式。但是,在我国,不少企业因并购而跌入困境,成为“问题企业”。由于企业并购是一个十分复杂的经济现象,它有着复杂的并购过程、广泛的参与者和专业性较强的操作技术、涉及到企业运行的方方面面。它需要经过准备、谈判和整合三个阶段,任何一个环节发生失误,都会影响到并购的最终成败。因而,造成并购失败的可能性不亚于成功的可能性。1993年,库拍斯一莱布兰会计咨询公司(coper&幼brand)调查了并购成败的原因,调查对象是参与并购的公司的高级管理者,受访者的回答如表卜1所不。表1一1井购失败与成功的原因失败的原因(%)成功的原因(%)目标公司管理层态度和文化差异(85)详细的并购前整合计划及快速实施(76)无收购后整合计划(80)并购目的明确(76)对行业或目标公司缺乏了解(45)文化融合好(59)目标公司管理效益差(45)目标公司管理层的高度合作(47)缺乏以往的并购经验(30)对目标公司及其行业的了解(41)注

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

yi3343315

yi3343315

本文标题:67企业并购后的财务整合问题研究111

链接地址:https://www.777doc.com/doc-4455293 .html