您好,欢迎访问三七文档

当前位置:首页 > 建筑/环境 > 工程监理 > 金螳螂标杆研究报告PPT版

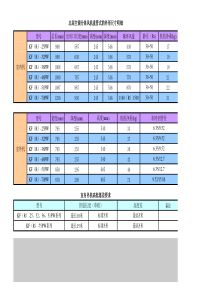

标杆企业—金螳螂研究报告(评审版)总承包企划部2011.4海门GeneratedbyFoxitPDFCreator©FoxitSoftware©FoxitSoftware报告摘要◇建筑装饰行业是随着房地产热潮的逐步兴起,快速成长起来的朝阳行业。建筑装饰行业属于建筑业的一个子行业,是建筑业中的三大支柱产业之一,属于劳动密集型产业。◇准确的市场定位、创新的管理体系和优秀的商业模式铸就了金螳螂行业龙头老大的地位。金螳螂通过大型公装市场树立发展品牌后,发力于住宅精装和园林绿化市场,形成了全产业链和全业态覆盖的产业内部多元化;以“捆绑经营”、“标杆管理”、“50/80原则”、“五力五意识”和“产品化装饰”等管理体系,有效地控制了运营成本,降低了经营风险;以设计驱动施工、工厂化生产、装配化施工和标准化经营的商业模式,高效地加快了资金周转,保证了项目质量。◇金螳螂强大的设计研发能力和项目管理能力构筑了公司的核心竞争力。金螳螂拥有各类专业设计师900多人,位列全国第一;以营销、投标、设计、施工部门共同抽调人员组成的项目组,避免了自成体系下的管理弊端,增强对客户的认知,提升了项目成功的可能。◇随着住宅精装市场的全面铺开,公装市场仍处于快速发展期,我司应不断吸取标杆企业的精髓,抓住装饰行业全面发展机遇,实现企业的快速成长。一、建筑装饰行业分析1、建筑装饰行业概要2、建筑装饰行业现状分析3、建筑装饰行业发展趋势二、金螳螂企业研究1、企业概况2、业务结构分析3、核心竞争模式三、标杆企业借鉴四、总结GeneratedbyFoxitPDFCreator©FoxitSoftware目录根据国家统计局的划分,建筑装饰行业属于建筑业的一个子行业,是对建筑工程后期的装饰、装修和清理活动,以及对房室的装修活动的总称,包括公共建筑装饰装修和住宅装饰装修。公共建筑装饰业务是指酒店、写字楼、图书馆、医院、体育场馆等公共设施的装饰工程设计及施工业务,属于第二产业;住宅装饰装修业务则是家庭住宅的装饰装修业务,其行业分类上属于第三产业。相较于住宅装饰市场项目规模小、企业规模小、竞争较为混乱无序的情况,公装项目因其单笔项目涉及金额较高、施工难度大,除了对设计与施工企业的自身水平要求较高之外,按照国家建设部的规定,对应项目金额需要由符合相应资质的项目施工单位进行设计施工操作。GeneratedbyFoxitPDFCreator©FoxitSoftware建筑装饰行业概要——两大类第四阶段第三阶段第二阶段GeneratedbyFoxitPDFCreator©FoxitSoftware建筑装饰行业概要——四个演变阶段第一阶段港台企业引领国内装饰行业专业化装修装饰设计施工起步阶段现行阶段,装饰装修的标准化、专业化、工厂化阶段产业链整合、完整家居的阶段即将来到改革开放初期,主要是建筑施工企业从事简单的外墙地面装修,主要的设计和装饰都由国外企业承担;当时建设部号召全国建筑企业大力发展装饰施工,一时间各大建筑单位的装饰公司相继成立;由主材代购型、过渡到集成家居模式这个阶段将是企业产业链整合,形成产业化的发展阶段,产业链的完备是企业的核心竞争力所在GeneratedbyFoxitPDFCreator©FoxitSoftware建筑装饰行业现状分析——行业规模持续增长,各专业市场持续发展我国建筑装饰行业的发展与我国的经济增长密切相关。从建筑装饰产业发展的驱动因素来看,我国城镇化进程不断加快、城乡居民可支配收入的增加带来的消费结构逐步升级,以及由于房地产业持续快速发展和居民私人拥有住宅比例的提高等因素构筑了我国建筑装饰行业持续、高速增长的基础。(1)“十一五”期间,全行业年工程产值总量由2005年的1.15万亿元,提高到2010年的2.1万亿元,总体增长82.6%,高于同期全国经济增长水平近三个百分点,表明建筑装饰行业具有较强的增长性、持续性和稳定性;(2)行业从业者总量由2005年的1100万人增加到2010年的1500万人,增长幅度达到36.4%左右,劳动力增长比行业规模增长减幅在45%以上,表明行业的劳动力生产水平有了较大提高;(3)公共建筑装饰装修市场快速增长,使公共建筑装饰装修市场年总产值由2005年的5500亿元,提升到1.1万亿元,增长幅度为100%,五年翻了一番,年平均增长率达到了14.8%;(4)建筑幕墙专业年工程总产值由2005年的620亿元,提升到1500亿元,增长幅度达到142%,年平均增长速度达到19%,表现出极强劲的发展态势;(5)住宅装饰装修专业年工程总产值由2005年的5500亿元,提升到2010年的9500亿元,增长幅度达到72.7%,年平均增长速度达到11.16%,表明住宅装饰装修产值增长幅度有所放缓。GeneratedbyFoxitPDFCreator©FoxitSoftware建筑装饰行业现状分析——主要特点(1)产业化水平进步明显:随着企业资产增长、投资能力提高、经营规模不断扩大,以及生产基地建设水平和投资回报能力不断提高,加快了企业从传统劳动密集型向新型工业化转变的步伐;(2)市场集中度有所提高:“十一五”期间,建筑装饰行业企业数量由2005年的19万家,下降到2010年的14.8万家,下降幅度为23%,行业百强企业年平均产值由2005年的3.58亿元,增长到2010年的10.2亿元,占比上涨1.7%;(3)行业市场进一步规范:虽然建筑装饰行业企业数量在减少,但是取得建设行政主管部门合法工程资质的企业数量增加,由2005年的4.5万家增加到2010年的5.8万家,增长幅度为28.9%;(4)企业经营能力不断提升:企业根据经营结构和业务布局,不断向产业链两端延伸拓展,部分企业审时度势,积极调整市场布局,也有部分企业利用资本市场,壮大企业实力;(5)技术创新能力显著提高:以获取具有独立知识产权的技术创新升级为目标,逐步建立了以企业为核心,产、学、研究相结合的科技创新体制和机制,以节能、环保、低碳、减排为重点内容的工程技术创新,取得了一批具有应用价值的新成果;(6)国际市场取得突破:据初步统计,我国建筑装饰行业已经在52个国家承包工程项目,其中包括欧美发达国家,特别是建筑幕墙企业,已显示出一定的国际竞争力。GeneratedbyFoxitPDFCreator©FoxitSoftware建筑装饰行业现状分析——发展不足(1)企业发展不平衡、产业化水平差距正在拉大:绝大多数企业规模小、经营能力差、操作水平低,仍然处于传统的运营模式,少数大企业开始注重向产业化方向发展,并在管理模式、工程运营、技术及施工工艺等方面取得进步,但由于时间较短、制约因素较多、社会认同程度低等原因,产业化水平仍然不高;(2)企业创利水平逐年下降:受企业间缺乏差异化经营、价格仍然是竞争的主要手段、最低价格中标等因素的影响,建筑装饰工程造价不断降低,并时常面临甲方的苛扣、拖欠和赖帐,而人工成本及能源、材料、部品价格大幅度上涨,加上税费较高、工程保证金过高并长期扣压、结算周期过长、社会保险负担过重等因素的影响,使得建筑装饰工程项目的创利能力不断下降;(3)市场管理仍不够规范:管理市场的主体及其法律地位不明确、管理手段不到位、管理的效果不明显,仍然存在政出多门、制度建设滞后、对业主约束力差、部分地区保护措施不合理、市场操作不规范、大量企业游离在行业管理之外的现象,特别是住宅装饰装修市场,主管部门长期未能明确、无机构主管、放任企业承接工程,市场管理更不规范;(4)行业整体诚信度不高:材料生产经销企业存在着偷工减料、以次充好、粗制滥造等损害业主及消费者合法权益的现象;业主存在着工程欺骗、恶意压价、肢解工程、拖延结算、违规操作、拖欠工程款等损害工程企业合法利益的现象;工程企业也存在坑蒙业主、拖欠货款、克扣工资等现象;从业者队伍存在着恶意跳槽、私拿回扣、私揽工程、盗卖资源等现象,造成行业运行中潜规则多、市场风险大、交易成本高、社会认知度低;(5)行业创新能力不强:行业在工程设计中具有创新的原创设计少,抄袭、克隆、仿制的现象极为普遍;企业、项目管理模式同质化,管理的专业化、差异化、优质化发展能力较低,主导施工技术的变革与发展缓慢,这些因素导致行业的精品工程、创新工程、传世工程不多。GeneratedbyFoxitPDFCreator©FoxitSoftware建筑装饰行业发展趋势——市场形势分析“十二五”期间,我国作为发展中的大国,仍处于城镇化、工业化、市场化的快速发展时期,各种有利因素将推动国民经济和社会发展处于一个快速发展的阶段,建筑装饰行业仍将处于持续、快速发展的宏观环境中。(1)建筑业需求持续强劲,建设规模仍保持较大幅度增长:“十二五”期间,我国每年将有1300万左右的农村人口转为城市人口,直接拉动建筑业需求达到6亿平方米以上,同时各级政府及有关经济组织为提高城市功能水平,将投资建设大批医疗、教育、文体等公共福利建筑,初步估计,我国建筑业年开复工面积近20亿万平方米;(2)消费升级,生活品质要求更高:预计2015年我国人均可支配收入达到3.5万元,年均增长13.6%,人们消费水平提高,消费欲望增大,对生活品质要求更高,对高档次、个性化的住宅装饰装修需求将日益旺盛;(3)房地产支柱产业地位不会改变,精装市场成为主流:虽然国家对房地产市场调控仍将继续,但是房地产的支柱产业地位不会改变,同时基于对节能减排和消除宏观调控对住宅产品价值影响的考虑,以及中央和地方政府推进住宅精装化,住宅精装修市场将不断维持高速增长态势;(4)环保、节能、减排、低碳等工艺标准将对装饰装修工程的技术要求越来越高:“十二五”规划中要求我国加快转变经济增长方式,社会和国家将对建筑装饰节能减排方面提出更高的要求,低碳节能建筑装饰将是未来技术发展的主要方向;(5)行业自身的转变和升级,准入门槛将提高:随着文化创意、设计原创、技术与管理创新得到国家法律的保护,将推动工程设计进步和项目运作方式的转变与升级,并伴随国家政策文件和法律法规的健全,将提高行业准入的资本、技术、人才门槛,建筑装饰行业将更加规范;(6)市场集中度逐步提高,人才紧缺现象严重:随着行业逐步规范,技术要求逐步提高,大型、有实力的企业将得到快速发展,市场集中度逐步提高,同时技术要求的提高,对人才的要求也在提高,人才紧缺现象越加严重,尤其是高级人才,并且用工成本不断提升。强企业平均产值达到25亿元,比2010年增加145.1%。550011000220005500600150040002000095001200005000100001500025000300003500040000200520102015E建筑装饰行业规模对比图公装14.8%幕墙19%家装11.2%380002200011600GeneratedbyFoxitPDFCreator©FoxitSoftware建筑装饰行业发展趋势——规模发展分析建

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

emma528

emma528

本文标题:金螳螂标杆研究报告PPT版

链接地址:https://www.777doc.com/doc-4548460 .html