您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > 作业3-多变量回归模型与假设检验

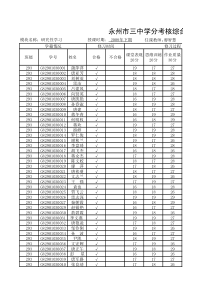

作业3:多变量线性回归模型与假设检验姓名:_____万瑜_______;学号:______1157120_________12根据美国1965年第一季度到1983年第四季度的数据(n=76),詹姆斯和埃斯马尔得到下面的回归方程,用以解释美国的个人消费支出Ŷt=-10.36+0.93X2t-2.09X3tt=(-3.33)(249.06)(-3.06)R2=0.9996F=83753.7其中,Y——个人消费支出(10亿美元);X2——(税后)可支配收入(10亿美元);X3——银行支付利率(%)。A.求边际消费倾向(MPC)——每额外增加1美元个人可支配收入所增加的消费支出。解:每额外增加一美元个人可支配收入所增加的消费支出为:0.93美元。即:MPC=0.93B.MPC显著不为1吗?给出检验过程(给定显著性水平为5%,且t0。05(73)=2;t0。025(73)=2.385。•提示:在回归参数的t检验中原假设与备择假设分别为:H0:i=0H1:i0。构造的统计量为:给定显著性水平时,拒绝原假设H0的条件为|t|t/2(n-k-1)我们计算当H0成立时的t值,再与t/2(n-k-1)比较,可得t检验是否通过。而此题中,因为MPC实际上是X2的系数,故我们只需要将原假设写为:H0:i=1,再计算此时的t值(需要考虑ˆiS怎么计算出来,这也是F小问的问题),与显著性水平下的t/2(n-k-1)比较就行。解:先由上原假设:0:10H的已知t值和1ˆ,又因为01,所以由上式得:06.24993.0ˆ1ˆ1tS再由上问题假设:1:10H7465.1806.24993.0193.0ˆ1ˆ11St)1(~1ˆˆˆkntkncStiiiiiiiee.因为给定显著性水平5%:385.2)73(7465.18025.0tt.所以拒绝H0原假设MPC=1.C.模型中包括主要利率变量的理论基础是什么?先验地预期这个变量的符号为负吗?解:购买物品时有时需要贷款及信用卡消费,很多是分期付款的,所以利率变量也有可能成为影响消费的因素之一;当银行利率升高时,人们的消费欲望就会降低,比较愿意把钱存在银行中吃利息。D.b3显著不为0吗?解:同B题解法:t=(-2.09)/(-2.09/-3.06)=-3.06.385.2)73(06.3025.0tt.所以拒绝H0。在0.05的置信水平上是显著的E.检验假设R2=0.解:02R0:210H。相当于F检验的联合假设假设。总体显著性的检验:F83753.7.选取显著性水平为5%,)73,3(025.0F=3.12210293因为3.122102937.837530FF.所以拒绝0HF.计算每个系数的标准误。解:1111.333.336.100ˆS;003734.006.24993.01ˆS;6830.006.309.21ˆS14.表4-7给出了64个国家婴儿死亡率(CM)、女性文盲率(FLR)、人均GNP(PGNP)和总生育率(TFR)的数据。设:CM=y,FLR=x1,PGNP=x2,TFR=x3A.先验地从经济意义上预期CM和各个变量之间的关系。解:婴儿的死亡率(CM)应与女性文盲率(FLR)和人均GNP(PGNP)成负相关,与总生育率(TRF)成正相关。B.做CM对FLR的回归。回归方程为:y=263.8635-2.390496x1C.做CM对FLR和PGNP的回归。回归方程为:y=263.6416-2.231586x1-0.005647x2D.做CM对FLR,PGNP和TFR的回归,并给出ANOVA表回归方程为:y=168.3067-1.768029x1-0.005511x2+12.86864x3;变异源SSdfMSSF值ESS271802.6390600.8759.1676RSS91875.38601531.26TSS363678.063E.根据各种回归结果,选择哪个模型?为什么?解:用三个变量的模型更好,所有的系数的正负都与问题A中的预测相同,每个变量的t检验的p值都很小,所以回归系数都是显著的,而且根据D问中的三个表观察到调整2R的值随着自变量的增加而变大。F.如果回归模型(d)是正确的模型,但却估计了(a)或(b)或(c),会有什么后果?解:模型中漏了某个相关变量造成模型的估计量不一致。G.假定做回归(b),如何决定增加变量PGNP和TFR?使用了哪种检验?给出必要的计算结果。解:回归变量的增加使得2R变大,说明加入的变量对y值有显著影响,决定增加变量PGNP和TFR。应变量截距FLRPGNPTFR2R2RFCM141.5000(14.89904)___0.000.000CM263.8635(12.22499)-2.390496(-11.20917)__0.6695900.664261125.6455CM157.4244(15.98935)_-0.011364(-3.515661)_0.1662170.15276912.35987CM-46.03371(27.24854)__33.79176(4.740452)0.4504220.44155850.81385CM263.6416(22.74109)-2.231586(-10.62927)-0.005647(-2.818703)_0.7076650.69808173.83254CM166.3852(4.770747)-1.921649(-7.419494)_13.15723(2.961325)0.7111200.70164875.08001CM-19.36892(0.728832)_-0.008172(-3.2937727)31.05037(6.928490)0.5334040.51810634.86711CM168.3067(5.117003)-1.768029(-7.128663)-0.005511(-2.934275)12.86864(3.070883)0.7473720.73474059.16767F检验:H0:受限模型的约束是有效的。无约束条件下(非受限模型)回归的可决系数为747372.02rR,(受限模型)有约束条件下的回归系数为66959.02urR,约束条件的个数(所增加变量的个数,原来为FLR,现在多了PGNP和TFR)为m=2(PGNP和TFR)得:2399.9)464/()747372.01(2/)66959.0747372.0()/()1(/)(222knRmRRFurrur而150411.3)60,2(2399.9025.0FF拒绝原假设,F统计量在统计上是显著的,PGNP和TFR对CM有显著影响应保留在模型中。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

jamescheung05

jamescheung05

本文标题:作业3-多变量回归模型与假设检验

链接地址:https://www.777doc.com/doc-4663770 .html