您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 产品技术领先市场需求旺盛

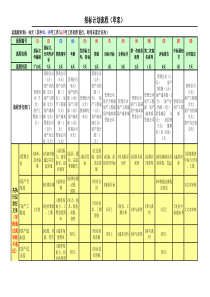

中信建投证券研究发展部CHINASECURITIESRESEARCH年成立的邮电部固体器件研究所,是国内通信光电子器件制造的龙头企业,主要产品包括光纤放大器、波分复用器、光集成器件等。以08年销售额计算,公司已成为国内第一、全球第十一位的光电子器件制造商,其中光纤放大器和波分复用器销售额均居国内第一。公司的客户既包括了国内华为技术、烽火通信、中兴通讯三大主要通信系统设备商,也包括了阿尔卡特-朗讯、爱立信、诺基亚-西门子、Sanmina-SCI、Opvista等国际厂商。主要业务情况分产品来看,光纤放大器和波分复用器是主要收入来源,分别占收入的43%和11%,光集成器件则是具备较大增长潜力的业务;分地域来看,国内业务收入占比由06年的55%上升至08年的63%;国际业务则从06年的45%下降至08年的37%。从收入增长角度分析,公司产品受益于国内3G网络建设和“光进铜退”,未来2-3年的产品需求将持续旺盛,虽然国际业务会受到金融危机影响,但由于通信行业具备一定抗周期特点(网络建设受经济影响较小),故负面影响有限。整体而言,营业收入将维持快速稳定增长。从毛利率角度分析,随着产量的大幅提升(募投资金扩充产能),研发费用和营销成本被有效分摊,规模效益将使综合毛利率稳步提升,但金融危机、产品外包增加等因素将对毛利率上升在短期内起到一定抑制作用。我们预计从09年开始综合毛利率将稳步提升(09年毛利率上升幅度较小)。募股资金项目分析公司拟首次公开发行4,000万股,占发行后总股本的25%,募集资金将投资于以下项目:光纤放大器与子系统产品建设项目、光无源器件与光集成产品建设项目、市场营销网络建设项目。拟投资额为3.28亿元。受益于国内3G网络建设和“光进铜退”,加之通信行业的抗周期特点,光电子器件需求将持续旺盛,公司产能已经无法满足市场需求的增长,通过此次募资,产能紧张将大大缓解,产品外包比重也将下降,有利于实现公司收入和毛利率的双增长。盈利预测及投资建议公司属于知识密集型和劳动密集型企业,与国内竞争对手相比技术优势较为明显,与国外竞争对手相比则具备较大的劳动力成本优势,而且产品的市场需求旺盛,是具备较大增长潜力的高科技企业。我们预测,公司09-11年的EPS分别为0.60元、0.83元、1.15元,按09年30-35倍PE测算,上市后合理价格在18.1-21.1之间。戴春荣daichunrong@csc.com.cn10-85130981高辉gaohui@csc.com.cn010-85130782分析日期:2009年08月06日预计上市合理价格:18.1-21.1元发行数据发行价格(元)0发行规模(万股)4,000发行后总股本(万股)16,000发行方式上网定价法人配售发行日期2009-8-10上市日期0主承销商广发证券主要股东武汉邮电科学研究院48.75%募股资金投向项目名称金额(万元)光纤放大器与子系统产品建设项目15,211光无源器件与光集成产品建设项目14,267市场营销网络建设项目3,314总金额32,792光迅科技(002281)1光迅科技上市公司新股简评报告主营收入(百万)653.8791.8962.81,248.4主营收入增长率34.1%21.1%21.6%29.7%净利润(百万)76.0196.30132.62183.71净利润增长率11.8%26.7%37.7%38.5%EPS(元)0.480.600.831.152光迅科技上市公司新股简评报告评级说明以上证指数或者深证综指的涨跌幅为基准。买入:未来6个月内相对超出市场表现15%以上;增持:未来6个月内相对超出市场表现5—15%;中性:未来6个月内相对市场表现在-5—5%之间;减持:未来6个月内相对弱于市场表现5—15%;卖出:未来6个月内相对弱于市场表现15%以上。3光迅科技上市公司新股简评报告://RESEARCH.CSC.COM.CN本报告的信息均来源于我公司认为可信的公开资料,但我公司及研究人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成投资者在投资、法律、会计或税务方面的最终操作建议,我公司不就报告中的内容对最终操作建议做出任何担保,投资者据此做出的任何决策与本公司和作者无关。在法律允许的情况下,我公司及其关联机构可能会持有报告中提到的公司所发行的证券并进行交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或类似的金融服务。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,须注明出处为中信建投证券研究发展部,且不得对本报告进行有悖原意的引用、删节和修改。本文作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,以勤勉尽责的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了作者的研究观点。本文作者不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。我们的精神理念追求珍视客户利益,珍视公司利益,珍惜个人荣誉追求卓越的职业水准,追求最佳分析师的境界发扬敬业精神,发扬团队精神第一家与基金管理公司签约的证券研究机构第一家与保险公司签约的证券研究机构第一批与全国社会保障基金理事会签约的证券研究机构2003-2006年连续四年证券研究机构宏观经济预测第一名2003年投资组合收益率为47.91%,超越上证综合指数37个百分点2004年华夏50组合收益率为3.56%,超越上证综合指数13个百分点2005年华夏19组合收益率为8.98%,超越上证综合指数16.32个百分点2006年中信建投Top30组合收益率为180%,超越上证综合指数50个百分点戴春荣:通信、传媒行业首席分析师,10年证券研究经历,TMT组组长,曾获《新财富》2006年通信行业最佳分析师第二名、2007年传媒行业最佳分析师入围。高辉:传媒、通信服务行业分析师,工学、金融学复合专业背景,5年IT行业和2年证券行业从业经验。北京中信建投证券研究发展部上海中信建投证券研究发展部中国北京100010中国上海200120朝内大街188号4楼世纪大道201号渣打银行大厦601室电话:(8610)8513-0588电话:(8621)6880-5588传真:(8610)6518-0322传真:(8621)6880-5010重要声明中信建投精神关于中信建投证券研究发展部地址作者简介

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

xyiao

xyiao

本文标题:产品技术领先市场需求旺盛

链接地址:https://www.777doc.com/doc-478159 .html