您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 薪酬管理 > 银行绩效考核带给我们的思考

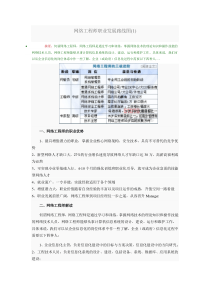

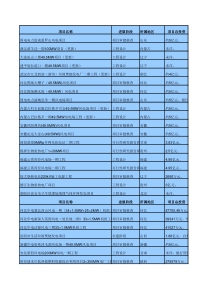

11ⅩⅩ银行绩效考核带给我们的思考经过近半个月的跟班学习,我们对ⅩⅩ银行(以下简称ⅩⅩ)的业务发展速度、经营理念、企业文化有了一个较深的感性认识。绩效考核小组通过与人力资源部绩效考核人员、支行行长、客户经理交流后,对ⅩⅩ的考核方案也有了一个大致了解。ⅩⅩ近几年来发展速度大幅提升,小企业贷款业务做得有生有色,除了与其长远的发展战略、准确的市场定位、独特的信贷文化、有效的风险控制手段紧密联系外,较高的薪酬管理,科学的绩效考核和严格的信贷责任追究也是他们发展业务的强大动力。现在,我行的业务发展到了一个瓶颈阶段,如何寻找突破口,找到促进业务发展的原动力,如何配套制订较科学、合理、有效的考核办法,如何更好地发挥绩效考核在业务发展中指挥棒的作用,考核组的每一位成员都在积极深思。一、ⅩⅩ考核的基本概况(1)全行工资性费用和营销费用情况2009年上半年ⅩⅩ共支付管理费用3.6亿元,约占总支出的37%,上半年共支付职工工资1.8亿元,营销费用1.8亿元,分别占管理费用的50%。(二)全行员工工资水平1、工资:全行员工实行年薪制,且为密薪,同事之间均不知道也不准打听其他人的工资水平。年薪制订的依据一是岗位价值,二12是个人综合资质。总部职能部门负责人年薪40---50万元,部门副职30--40万元,支行行长30—40万元,支行副行长20万元左右,分行行长70—80万元,总部行政人员平均10万元左右,客户经理6万元保底,柜员工资最低,只有5—6万元。中层与员工差距最高的10倍,最低的5倍。从员工收入可以看出,柜员因其岗位是简单机械的重复劳动,岗位价值低,也是全行收入水平最低的人群。2、福利:ⅩⅩ员工福利除车贴和房贴外,年人均1.8万元,包括三节补贴,高温费和防寒费等,与我行福利基本一致。车贴和房贴根据个人级别不同差异享受,6.5亿元规模的支行行长一年的车贴4万元,客户经理一年车贴从5千到1.5万元不等。3、年底股权分红ⅩⅩ实行期薪制,当工作年限达到一定阶段,给予一定股权激励。目前有21%员工和中层都是ⅩⅩ股东,持股10万至60万股,年底分红一般在10--20万元之间。从上面所述看出,ⅩⅩ员工的工资收入是比较高的,层级之间的工资差别也比较大,与同行业之间相比,ⅩⅩ人平工资水平高于各专业银行,高于台州商行和明德商行等其他城商行,高收入的诱惑也经常吸引全国各位精英人才汇集ⅩⅩ。13(三)经营计划ⅩⅩ年度经营计划由财务管理部制订,近几年增幅维持在30%左右。1、经营计划指标:一是规模(指存款),二是效益(收入一资金成本一经营费用一损失准备一税金),三是其他覆盖率指标,包括银行卡、国际业务量、贴现、小企业户数、小企业户均存款等。2、计划下达流程:首先是财务管理部年初制订全年经营计划报董事会审批,董事会批准后,总部各职能部门将各相关指标任务分解到每个支行和营销团队,并按照逐月递增的原则将年度计划分解至全年12个月份。市场管理部负责存款、利息收入等指标的分解,国际业务部负责国际业务收入、业务量指标分解,银行卡部负责银行卡发卡量、发卡收入指标分解等。然后支行和营销团队再将任务分解到每个客户经理的每个月份。3、计划分解思路计划任务分解时基本上按团队大小人均分配,网点地理位置和经济活跃程度关联很小,新设支行和新设分行任务另外分配。团队将任务分解到客户经理时,除新老员工有些许差别外,基本上也是人均分配。ⅩⅩ的这种任务分解思路源于台州地区各区经济活跃程度差异不大和全行客户经理个人素质差距较小,与我市大的金融环境和我行实际发展情况有较大区别。(四)薪酬考核体系(一)总框架:14先是岗位级次评定,然后根据每个人资质情况确定等级星点,不同等级星点对应不同年薪,再按照不同岗位配套使用不同绩效考核办法。(二)考核模式:1、薪酬模式:年薪包括两部分,一部分固定,一部分浮动,浮动部分即为绩效考核。固定与浮动比例因岗位不同而不同,总部行政人员其比例为5:5,支行行长是4:6,柜员是6:4,客户经理级次不同比例也不同,级别越高的客户经理浮动比例越大,最高浮动比例65%,新入行客户经理,因其工资收入较低,为保障基本生活水平,浮动比例最低,只有35%。2、绩效考核模式:(1)考核层次:台州地区支行绩效考核全部到人,异地分行由总部整体考核,再由分行考核到人。无支行和部门整体考核目标,对支行行长和部门负责人的考核即代表支行和部门业绩水平。(2)人员分类:全行员工分总部行政人员、支行行长、客户经理、柜员4种,均配套有明确的考核办法。总部行政人员包括总部部门负责人、分行部门负责人、支行分管非营销的副行长和总部行政人员等。(3)考核周期:月度考核+季度考核+年度考核相结合。(4)考核项目:一般分为5部分,一是月度关键工作任务考核;二是月度全行业绩指标挂钩考核;三是季度360度考核;四是年度考核;五是问责考核。每个考核项目与浮动薪酬的占比,不同岗位15对应不同挂钩比例。月度和年度关键工作任务考核,支行、客户经理重在发展指标,行政人员重在工作事项。季度360度考核,一般只考核中层负责人,包括部门负责人和行长,全部为定性指标,包括敬业精神、团队协作、执行力等,由上级、平级、下级分别评分。问责考核米取‘‘当月发生,当月体现”原则,釆取倒扣分形式,发有发生直接扣减责任人和部门负责人的月度绩效工资,但不影响责任人和部门负责人的月度绩效得分。(3)考核流程:一是月初(年初)进行工作任务分解,任务分配表报人力资源部备案;二是月中(年中)上级负责人按照工作任务计划表与被考核者进行交流,并对未完成的工作进行辅导,辅导情况报人力资源部;三是次月初(下年初)根据上月(上年)工作,开展自评,并交上级负责人评分,上下级充分沟通双方签字确认后交人力资源部;四是人力资源部汇总各指标考核得分,根据年薪水平算出每人应得绩效,交财务管理部发放到人。二、ⅩⅩ绩效考核与我行绩效考核之比较通过将ⅩⅩ绩效考核模式与我行绩效考核模式进行对比,我们一致认为,我行在考核理念方面是不落后的,也逐步在由粗放形考核向精细化考核转变,两者在考核形式上也表现诸多相通之处,一是两家薪酬考核体系本质相同,整体薪酬包括固定工资、绩效工资和福利。固定工资按时发放,绩效工资进行考核。二是在考核流程上同是条线考核,人力资源部汇总,财务部核发。三是人员都实行分类考核,不同类别人员对应不同考核办法,类别也大致相同,都分16为柜员、客户经理、中层负责人等几类。四是考核指标设计上,均是前台重业绩指标,后台重管理和服务指标。但是,由于我行受人力、财力、科技支撑水平的制约,考核水平与其相比还有很大差距。表现在指标设计欠17科学,权重搭配欠合理,前中后台矛盾较突出,整体激励效果不够明显等方面。现将两行在工资水平、经营计划、绩效考核方面作如下比较。(一)分项目比较1、工资水平比较2、经营计划分解方式比较序号不同点ⅩⅩ做法我行做法1工资薪酬1、柜员最低2、工资差距大,最高工资是最低工资的40倍1、总部行政人员最低2、最高工资是最低工资的7倍2福利福利水平较高,奖励多,还有住房、购车贴息贷款,车补、房补均较高无房补和车补,无职工贴息贷款3员工持股员工实行期薪奖励,入行一定年限奖励公司股份,年底分红可观无职工持股序号不同点ⅩⅩ做法我行做法1分解时间年度计划按时间进度进行分解到季,到月只有年度计划,未分解至季度和月度,除阶段性活动外,无阶段性任务2分解对象1、经营指标全部分解到支行和营销团队2、全部分解到个人3、总部行政人员和柜员无经营任务指标1、经营指标分解到部门和支行,后台管理部门承担一部分经营任务2、总部行政人员和柜员有经营任务3分解原则不考虑地域差异和客户经理素质,基本是人均分配考虑支行网点布局和客户经理素质,一般不按人头平均分配183、薪酬考核比较(二)比较分析经过上表分析,ⅩⅩ无论是从整体薪酬费用配置,还是经营任务下达,还是考核指标设计,还是考核流程的设置,都较我行更科学、更合理、更精细,也更具激励效果。主要序号不同点ⅩⅩ做法我行做法1考核对象直接考核到个人既有个人考核又有整体考核2考核周期月度、季度、年季相结合按季3考核指标1、包含效益指标2、包含资产质量指标,并实行滚动考核,出现不良对绩效工资影响很大3、总部行政人员的工作任务全部量化考核4、个人与全行整体经营效益挂钩1、只计算收入,不计算成本2、资产质量不占考核指标权重,提20%绩效与之挂钩,出现不良影响绩效较小3、总部行政人员考核以定性评分为主,主观性较强4、个人未与全行效益挂钩4考核模式1、客户经理基础任务与浮动年薪挂钩,任务内(年初基数和任务数之和)不计价,只按打分核发绩效工资,超目标任务部分计奖2、支行营销费用与绩效考核完全脱沟,营销费用全部用于业务拓展3、总部行政人员和柜员组织的存款和发卡量全部按客户经理超额计价标准计奖,无存量和增量之分1、客户经理除绩效工资外,经营产品无论是任务内还是超任务部分同样计价2、支行营销费用与绩效汇总考核,营销费用一部分用于员工分配3、行政人员和柜员有基础任务,分存量和增量不同标准计价5考核流程1、月中(年)中增加上级负责人督促辅导环节,工作计划可根据实际情况适度调整2、数据收集工作各部门职责分明,在强有力的科技支持下,难度较小、精确度高3、员工由总部直接考核的部分全部由总部发放到个人,不经过部门和支行环节1、月中、年度无辅导环节,总部指导、协助作用体现不明显,任务调整机会小2、数据收集难度较大,精确度不高3、员工所有收入全部发放到部门或支行,再由部门或支行发放到个人,有部分重复劳动19体现在以下几个方面:1、经营计划任务制订比我行更细化。一是经营任务分解到人,压力分散,既能加大目标任务完成机率,又能促使每一位客户经理明确责任,工作更有压力。二是目标任务逐月分解,使计划更明确,更具体,考核也更有针对性。三是经营任务设置一、二、三级目标,随着目标提升,激励措施不断加大,能逐步挖掘员工潜力,促进业务发展不断上台阶。四是管理部门员工、前台柜员无经营指标任务,总部履行管理职能,柜员做好柜面服务,这种分配方式更能体现职责分工,明确员工定位,促进管理向精细化和专业化方向发展。2、考核指标设置较我行更科学。一是支行考核包含效益指标,不单纯只考核收入。我行目前支行一缺人就找总部要人,主要原因是未考核支行经营费用,只有考核人力资源成本才迫使支行行长考虑增加人员是否划算。ⅩⅩ也表示,目前效益指标考核权重不够大,当规模达到一定阶段后,要全面推行全利润考核模式。二是支行资产质量考核力度大,资产质量不达标时实行滾动考核,扣分比例呈倍数增大,最多可扣除全部绩效,而不是我行目前只有绩效收入的20%与之挂钩,无关痛痒。三是员工个人考核与全行整体挂钩,每个人都能享受到总行(支行)的经营成果,特别是管理人员,更能督促其自觉为业务发展服好务。3、总部行政人员的工作量化考核比我行定性考核更有效。行政110人员月初制订工作计划,次月初针对上月工作计划完成情况逐项打分,工作计划增强,执行力度增强。我行月初召开工作例会,总结上月工作,布置下月工作,但是考核却与计划脱沟,或者说考核未严格按照计划完成情况标准执行,考核灵活性较大,人情味较重,既增加了工作量,又使月度计划工作流于形式,约束力度不够,执行不能完全到位。这是我行必须解决的问题,也是完全可以借鉴的经验。4、拉开档次考核比我行考核更有力度。总部行政人员考核,未开展的得0分,完成任务并超出预期效果的得120分,最高得分和最低得分有120分的区别,任务完不完成、完成质量好坏大幅度影响绩效收入。支行存款任务考核时,完成时期数30%以下不得分,时点数任务未完成不得分,与我行目前考核有明显差异。这种拉开档次的考核,不但加大了考核力度,迫使被考核人员积极主动完成工作任务,又使工作效果进一步得到增强。5、存款任务的按月分解和考核对任务完成而言比我行更有保证。存款任务分解到月,月度超计划的另外计奖,下月考核又按当月计划执行,如存款流失,则当月考核同样扣分。这种任务分解和考核模式解决了我行目前存在的两个问题:一是存款任务上半年完成得好的下半年松劲的问题。上半年存款任务完成得好,有可能上

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

philana

philana

本文标题:银行绩效考核带给我们的思考

链接地址:https://www.777doc.com/doc-4893300 .html