您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 山东太阳纸业财务能力分析

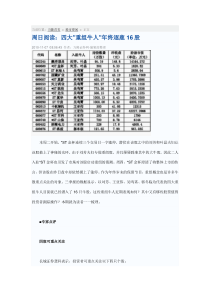

山东太阳纸业财务能力分析[提要]山东太阳纸业股份有限公司是中国最大的民营造纸企业、中国500强企业之一。本文主要针对山东太阳纸业股份有限公司近5年的财务报表,分析太阳纸业的资本结构,并提出建议。关键词:财务分析;偿债能力;营运能力一、公司简介山东太阳纸业股份有限公司(简称为“太阳纸业”,股票代码为002078)成立于1982年,公司总部位于山东省兖州市,公司业务涉及造纸、化工、外贸、科研、林纸、酒店等多个领域,拥有资产总额230亿元,年浆纸产能400万吨,员工1万余人。经过30年的发展,太阳纸业已成为一家全球先进的跨国造纸集团和林浆纸一体化企业,是中国最大的民营造纸企业、中国500强企业之一,并位列世界造纸百强行列。2006年,太阳纸业在深圳证券交易所成功上市。2008年2月,10万吨化机浆项目建成投产,开创了自制木浆的先河。2008年6月,太阳纸业老挝有限公司成立,在老挝建设公司林浆基地,成为民营造纸企业第一家。2008年8月,年产40万吨液体包装纸项目投产,产品填补亚洲空白。2012年12月2日,公司销售收入突破300亿元,献礼建厂30周年。2013年3月,公司成功从溶解浆水解液中提取出木糖产品,填补了世界空白。二、山东太阳纸业股份有限公司财务指标分析财务分析是以企业的财务报告等会计资料为基础,对企业的财务状况、经营成果和现金流量进行分析和评价的一种方法。财务分析是财务管理的重要方法之一,它是对财务报告所提供的会计信息作进一步加工和处理,为股东、债权人和管理层等会计信息使用者进行财务预测和财务决策提供依据。(一)偿债能力分析(表1)1、短期偿债能力。在短期偿债能力分析中,流动比率由2008年的0.70下降到2012年的0.58,虽然,2011年的0.67同比2010年的0.64有所增加,但是,其整体呈现下降趋势;速动比率在2012年下降到0.42,同比2008年,下降了9个百分点。从整体上看,太阳纸业的短期偿债能力是下降的。2、长期偿债能力。在长期偿债能力分析中,太阳纸业的资产负债率在2008~2009年是下降的,2009~2012年是逐年增加的,并且2010~2011年的上升速度是最快的,在2012年太阳纸业的资产负债率达到了70.63%;与2008年相比,2009年的股东权益比率增加了1.65%,而2009~2012年呈现下降的趋势,同样,2010~2011年的下降速度是最快的,从2009年到2012年太阳纸业的股东权益比率下降了10.32%;产权比率由2008~2009年有一定程度的下降,2009~2012年产权比率不断上升。由此得出,太阳纸业的财务风险越来越大,偿还长期债务的能力越来越小。(二)营运能力分析(表2)1、应收账款周转率。应收账款周转率是企业一定时期赊销收入与应收账款平均余额的比率,是评价应收账款流动性大小的一个重要财务比率。根据表2反映,太阳纸业的应收账款周转率虽然在2008~2010年有所上升,但是2010~2012年呈现下降的趋势。总体上,太阳纸业的应收账款周转率是下降的。反映了太阳纸业应收账款的周转速度越来越慢,应收账款流动性越来越弱。2、存货周转率。存货周转率是企业一定时期的销售成本与存货平均余额的比率,可以反映企业存货的变现速度。太阳纸业的存货周转率在2010年同比2010年有所增加。此后,2010~2012年有所下降。说明,太阳纸业在2010年销售状况不是太好,但此后销售状况趋于好转。3、流动资产周转率和固定资产周转率。流动资产周转率是销售收入与流动资产平均余额的比率。在2008~2012年呈现平稳态势,说明该企业流动资产周转率在2008~2012年呈现下降的趋势。说明太阳纸业的流动资产利用效率在降低,企业的管理水平在降低。4、固定资产周转率和总资产周转率。2008~2012年,该企业有三种新的产品投入生产增加了新的生产设备。固定资产的突然增加会影响固定资产周转率和总资产周转率。(三)盈利能力分析(表3)1、资产报酬率。资产负债率是企业在一定时期内的利润额与资产平均总额的比率,主要用来衡量企业利用资产获取利润的能力。从表3可以看出,受金融危机影响,太阳纸业在2008年的资产报酬率较低,2009年、2010年连续两年资产报酬率都在上升。2011年,中国造纸行业产能过剩、上游成本增加使得造纸行业的发展受到困难,2011年、2012年两年的资产报酬率连续下降。从以上数据分析得出,太阳纸业利用资产获取利润的能力在下降。2、股东权益报酬率。股东权益报酬率是企业一定时期内的净利润与股东权益平均总额的比率。2008~2010年该公司的股东权益报酬率增长了8.62%,2011年、2012年连续两年的股东权益报酬率下降了12.19%。整体来说,该企业的股东权益报酬率是下降的,该公司的盈利能力在下降。3、销售毛利率和销售净利率。销售毛利率和销售净利率反映出在一定时期内企业通过销售获得利润的能力。从以上数据得出,2008~2010年太阳纸业的销售毛利率是上升的,2011年、2012年连续两年销售毛利率不断下降,整体来说,该企业的销售毛利率是下降的。由于造纸行业上游成本不断增加,2008~2012年,该企业的销售净利率不断下降。说明该企业处于的行业的成本不断增加,通过销售获得利润的能力不断下降。4、成本费用净利率。这是企业净利润与成本费用总额的比率。2009年,该公司成本费用净利率增加了4.64%,此后至2012年,该指标下降了7.05%。因此,太阳纸业为获取收益而付出的代价越小,企业的盈利能力是下降的。三、结论(一)公司的偿债能力较差。由以上分析得出,太阳纸业的流动比率的数据与传统西方经验中的2∶1相去甚远,太阳纸业的流动比率、存货周转率先增后减会对流动比率的真实性产生影响,而速动比率也与一般经验里的1∶1有一定差距。并且,近五年,该企业的资产负债率、产权比率的上升和股东权益比率的下降都表示该企业的长期偿债能力越来越弱。说明该公司没有充分利用好财务杠杆有效地融资,对该企业来说,融资越来越困难;对债权人来说,将会认为其贷款缺乏足够的保障。(二)公司的营运能力相对较弱。应收账款的变现能力变差,2008~2012年太阳纸业不断投入新的生产线,使得生产设备等固定资产突然增加,会对固定资产和总资产的真实性产生影响。因此,应收账款不能及时变现会影响太阳纸业的营运能力。(三)公司的盈利能力较差。2011年开始,产能过剩、环保压力过大等问题使得造纸行业遇冷,如资产报酬率、销售毛利率股东权益报酬率等财务指标不断下降。近几年,造纸行业的上游成本不断上升,会影响造纸企业的盈利能力,销售毛利率、成本费用净利率不断上升恰好说明这一点。四、建议(一)加大产品研发投入力度,增强企业竞争力,引领行业潮头。随着电子媒体的高速发展,对于以纸张为载体的传统需求大幅下降。为了应对造纸行业遇冷的情况,太阳纸业应加大产品研发力度,更好地适应时代发展需要。如2013年幸福阳光系列品牌生活用纸已经投入生产,将为太阳纸业提供新的利润增长点。(二)加强应收账款日常管理,建立定期对账制度,确定合理的催款方式。在竞争激烈的市场经济中,正确运用赊销,加强应收账款的管理,对企业而言具有不言而喻的重要性,是企业资产负债表中数额巨大的有形资产之一。(三)调整企业资产负债结构,增强企业偿债能力。合理调整自有资金收益,按照财务杠杆原理,合理确定企业的举债规模,将可以得到举债经营的杠杆利益。主要参考文献:[1]荆新.财务管理学[M].中国人民大学出版社,2012.[2]范高明,芦婷婷.上市公司财务能力分析——来自江苏省的数据[J].财会通讯,2012.9.

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

bushaibuhuo

bushaibuhuo

本文标题:山东太阳纸业财务能力分析

链接地址:https://www.777doc.com/doc-5188360 .html