您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 税务稽查的风险防范与职务犯罪(PPT 11)

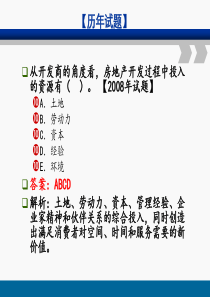

税务稽查的风险防范与职务犯罪国家税务总局稽查局综合处处长税务稽查的风险防范与职务犯罪一、税务稽查风险的表现形式(一)人身风险人身风险的现实存在。(二)职务风险职务风险的现实存在。二、税务稽查人身风险的防范(一)突发事件注意避免激化征纳双方的矛盾。(二)集中办案时要注意采取自我保护措施。(三)建立相关人身风险防范制度。三、职务犯罪(一)严厉查处国家机关工作人员职务犯罪的背景1.渎职侵权犯罪仍在高发期2.当前渎职侵权犯罪呈现新的态势和特点(1)当前渎职侵权犯罪的四种态势(2)当前渎职侵权犯罪的五个特点(3)对渎职侵权犯罪的法律认识普遍缺失(4)检察机关加大反渎职侵权犯罪的工作力度①最高检对反渎职机构进行规范。②建立反渎职侵权人才库。③新的渎职侵权犯罪案件立案标准即将出台④司法审查介入行政问责⑤开展集中查办扰乱和破坏社会主义市场经济秩序的渎职犯罪案件的专项工作(此次专项查办案件的范围包括三个方面)●总局稽查局2005年10月27日下发了《关于配合检察机关开展集中查办破坏社会主义市场经济秩序渎职犯罪专项斗争的函》。提出了完善落实规章制度;开展自查自纠活动;进一步严格执法的要求。●广东珠海案例。(二)一般职务犯罪罪名与认定标准1.滥用职权与滥用职权罪(1)滥用职权①明确什么是滥用职权。②职权的内涵③滥用职权行为的表现形式一是超越职权二是不正当行使职权(2)滥用职权罪①滥用职权罪的构成要件②区分罪与非罪的重要界限③滥用职权罪的立案标准徇私舞弊,是指国家机关工作人员在处理公务过程中,或者利用职务之便,由于私情或私利,故意违背事实和法律,滥用职权,弄虚作假或者隐满事实的行为。而舞弊行为既可以由行为人在依法处理公务过程中实施,也可以是行为人利用职务上的便利实施。④注意区分罪与非罪的界限A.滥用职权罪与工作中出现的失误的区分犯罪构成要件齐备法B.滥用职权罪与一般滥用职权行为的区分⑤《税法》中的相关规定⑥税务滥用职权案例2.玩忽职守罪(1)明确什么是玩忽职守罪(2)玩忽职守罪的构成要件行政不作为,就是指行政主体有积极实施行政行为的职责和义务,却未能履行或拖延履行其法定职责的状态。行政不作为不仅使公众的合法权益得不到保障,甚至造成公众利益受到严重损害,给国家财产造成损失,进而损害了行政机关为纳税人服务的“政府信用”。(3)玩忽职守罪的立案标准(4)注意区分罪与非罪的界限3.徇私舞弊不移交刑事案件罪(1)明确什么是徇私舞弊不移交刑事案件罪(2)徇私舞弊不移交刑事案件罪的构成特征(3)徇私舞弊不移交刑事案件罪的立案标准(4)注意区分罪与非罪的界限4.税务渎职罪(1)徇私舞弊不征、少征税款罪;(2)徇私舞弊发售发票、抵扣税款、出口退税罪(3)违法提供出口退税凭证罪(主要是海关、商检、外汇管理部门等国家机关工作人员)四、税务稽查职务风险的防范(一)检察机关从税务稽查案卷中可能发现税务人员失职、渎职的几种情形(二)案例1.河南濮阳2.湖北武汉3.河北“726”

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

对爱茫然

对爱茫然

本文标题:税务稽查的风险防范与职务犯罪(PPT 11)

链接地址:https://www.777doc.com/doc-522970 .html