您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 补充资料风险与风险管理有我国保险公司资料

1、风险管理与保险理论课程内容:第一讲风险与风险管理第二讲保险与保险合同第三讲保险专题之一:保险定价机制第四讲保险专题之二:商业保险市场第五讲保险专题之三:社会保险体制第六讲保险专题之四:农业保险模式第七讲保险专题之五:银行保险第八讲保险专题之六:再保险第九讲保险专题之七:保险风险证券化第十讲保险专题之八:保险偿付能力监管文献综述与课堂讨论第三讲保险定价机制保险价格形成机制、方法与模型,费率市场化问题等参考文献:1、祝向军著《保险商品价格形成的经济学分析》中国金融出版社2004年2、徐景峰、于瑾著《利率与寿险产品定价研究》,中国财政经济出版社2004年版3、祝向军、刘明东,“寡占模型与我国保险市场价格竞争问题研究”,《金融研究》2003(3)4、邵学清,“保险定价发展研究”,《广西经济管理学院学报》2003(3)5、李有祥、张国威,“不完全信息条件下SARS保险定价的理论分析”《金融研究》2003(10)6、祝向军,“道德风险与保险商品价格形成的博弈分析”,《财经研究》2004(3)7、施建祥、苏为华,“建立企财险费率测算模型的初步设想”《金融研究》96(8)8、施建祥、赵钱波“车辆险费。

2、率测算模式初步设想”《中国保险干部管理学院学报》2003(6)第四讲商业保险市场商业保险市场结构、行为、绩效与风险,车辆险的道德风险问题,健康险的逆选择问题参考文献:1、《中国保险业竞争力研究》裴光著中国金融出版社2002年版2、《竞争力:中国保险业发展战略选择》吕宙著中国金融出版社2004年3、《人寿保险的经济分析引论》卓志著中国金融出版社2001年版4、《中国寿险经营的风险研究》封进著经济管理出版社2002年版5、《保险公司治理研究》,郑飞虎著,中国法制出版社,2004年9月版6、栾存存,“我国保险业增长分析”,《经济研究》2004(1)7、叶朝晖、张恒,“中国寿险市场发展的实证分析”,《统计研究》1999(6)8、潘正彦,“我国保险业市场结构与市场绩效实证分析”,《改革》2004(1)9、赵壁,“中国保险市场分割模型研究”,《经济科学》2004(4)10、粟芳,“保险规模的预测模型及实证分析”,《金融研究》2000(2)第五讲社会保险体制养老保险基金缺口、隐性债务弥补、个人账户实账化,医疗保险体制改革。参考文献:1、《养老保险制度的经济分析与运作分析》朱青著中国人民大学出版社20。

3、02年版2、《养老保险基金——形成机制、管理模式、投资运用》李曜著中国金融出版社2000年版3、王燕等,“中国养老金隐性债务、转轨成本、改革方式及其影响”,《经济研究》2001(5)4、袁志刚,“中国养老保险体系选择的经济学分析”,《经济研究》2001(5)5、孙祁祥,“空账与转轨成本”,《经济研究》2001(5)6、王延中,“中国社会保险基金模式的偏差及其矫正”,《经济研究》2001(2)7、郑婉仪、陈秉正,“企业年金对我国退休职工养老保险收入替代率影响的实证分析”,《管理世界》2003(11)8、封进,“中国养老保险体系改革的福利经济学分析”,《经济研究》2004(2)9、朱玲,“从建立传染病社会医疗保险起步”,《金融研究》2003(7)10、张亚东,“发展商业医疗保险的纵向一体化研究”《金融研究》2003(7)第六讲农业保险发展模式农业保险市场失灵,农业保险发展模型探讨参考文献:1、《中国农村保险制度论纲》刘京生著中国社会科学出版社2000年版2、《中国农业保险与农村社会保障制度研究》庹国柱、王国军著首都经济贸易大学出版社2002年版3、龙文军等,“农业保险主体行为的博弈分析”《。

4、中国农村经济》2003(5)4、冯文丽,“我国农业保险市场失灵与制度供给”,《金融研究》2004(4)5、孙立明,“农业保险的发展实践与理论反思”,《经济科学》2003(4)6、庹国柱、李军,“我国农业保险试验的成就、矛盾及出路”,《金融研究》2003(9)第七讲银行保险国外银行保险发展状况,我国银行保险发展现状及进一步发展的模式选择。参考文献:1、《银行保险》尧金仁著,中国经济出版社2003年版2、朱文胜,“银行保险的动因分析及其在我国的发展”,《保险研究》2003(12)3、黄金财,“欧洲银行保险制度的现状及发展趋势”,《保险研究》2002(7)4、宋明岷、朱旭东,“欧洲各国银行保险的比较研究及对中国的意义”,《金融研究》2000(11)5、施建祥,“发展我国银行保险业”《保险研究》2002(4)第八讲再保险保险企业承保能力的确定,最优再保险比例的测算。参考文献:1、《保险经济学》(挪威)卡尔·H·博尔奇著商务印书馆1999年版2、刘裔宏等,“一类最优再保险的策略分析”,《系统工程》1997(6)3、何树红等,“再保险对时间盈余风险模型破产概率的影响”,《云南大学学报》(自然科学版。

5、)2004(1)4、杨瑞成等,“比例再保险模型的最优控制策略研究”,《系统工程学报》2004(1)5、吴礼斌,“基于损失分布的再保险精算模型”,《统计与决策》2004(2)6、程兰芳,“确定最优比例再保险决策模型研究”,《管理科学》2003(3)7、肖艳颖等,“再保险研究现状综述”,《北京航天大学学报》2003(1)8、张琳、王刚,“最优再保险的两类定价模型”,《财经理论与实践》2003(3)9、肖艳颖等,“用组合投资理论确定最优比例再保险的一个方法”《决策借鉴》2002(4)第九讲保险风险证券化国外巨灾风险证券化的发展状况,我国保险风险证券化的可行性,具体保险期权或巨灾债券的设计。参考文献:1、周伏平,“巨灾风险证券化研究”,《财经研究》2002(2)2、邵学清,“保险定价发展研究”,《广西经济管理学院学报》2003(3)3、李勇权,“论保险证券化在我国的引入与发展”,《保险研究》2003(5)4、肖文、孙明波,“西方保险风险证券化的运作方式”,《保险研究》2004(3)5、徐为山、谢跃,“保险风险证券化的发展前景”,《保险研究》2004(7)6、栾存存,“巨灾风险的保险研究与应对策。

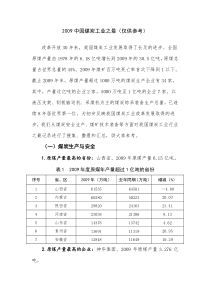

6、略综述”《经济学动态》2003第十讲保险偿付能力监管国外偿付能力监管方法与指标,我国偿付能力监管的量化模型。参考文献:1、栗芳著,《非寿险公司的偿付能力研究》,复旦大学出版社2002年2、戴稳胜著《中国保险业资产负债建模分析》经济科学出版社2004年3、李秀芳著《中国寿险业资产负债管理研究》中国社会科学出版社2002年4、裴光著《中国保险业监管研究》中国金融出版社1999年版5、孟昭亿著《中国保险监管制度研究》中国财政经济出版社2002年版6、傅安平著《寿险公司偿付能力监管》中国社会科学出版社2004年7月版7、王福新著《中国寿险业偿付能力风险评价》,经济科学出版社2004年8、彭雪梅,“论我国保险监管模式的选择方向”,《金融研究》2000(1)9、林宝清、施建祥,“西方国家保险监管模式变革与我国保险监管模式选择”,《金融研究》2003(7)2004年中国保险市场发展状况2004年我国实现保费收入4318.1亿元,同比增长11.3%。其中,财产保险费收入1089.9亿元,同比增长25.4%;人身保险费收入3228.2亿元,同比增长7.2%。人均保费(保险密度)332元,同比增加45元。。

7、保费收入占GDP的比例(保险深度)为3.4%,同比增加0.1个百分点。保险公司总资产11853.6亿元,比上年末增长30%。其中内资财险公司和寿险公司保费收入情况如下:公司名称性质成立时间总部地址保费规模(亿)中国人民财产保险股份有限公司国有控股1949北京653.26中国太平洋财产保险有限公司股份制1991上海138.49中国平安财产保险股份有限公司股份制1988深圳106.41中华联合财产保险公司国有独资1986乌鲁木齐65.53天安保险公司股份制1994上海51.28永安财产保险股份有限公司出口信用保险公司股份制国有19962001西安北京21.0416.12大地财产保险股份有限公司华安财产保险股份有限公司华泰财产保险股份有限公司股份制股份制股份制200319961996上海深圳北京15.3514.499.87大众保险公司股份制1995上海9.53太平财产保险股份有限公司上海安信农业保险公司股份制股份制20012004深圳上海9.270.102公司名称性质成立时间总部地址保费规模(亿)中国人寿股份有限公司国有控股1949北京1496.97中国平安人寿股份公司股份制1988深圳54。

8、8.77中国太平洋人寿股份公司股份制1991上海344.90中国人寿集团公司国有公司1949北京264.83泰康人寿保险公司股份制1996北京176.86新华人寿保险公司股份制1996北京106.40太平人寿保险公司股份制2001上海64.91生命人寿保险公司股份制2003上海12.45民生人寿保险公司民营2002北京12.06第一讲风险与风险管理本讲主要阐述风险的含义、风险类型、风险度量和风险汇聚,风险管理的目标,风险识别与风险融资等内容。第一节风险含义与类型一、风险的含义(一)不确定性和风险1、不确定性人们当前行为所造成的将来结果不可确切预测时,不确定性便产生了。2、风险是指相对于某个期望结果可能发生的变动情况。即风险是损失发生的不确定性。期望结果(也称期望值)可理解为当个人或企业在一段时间内不断面临同样的风险时,在这一段时间内所出现的各种结果的平均值。(二)人类对于风险的态度1、风险回避:基于经济行为是理性这一原则。总的来说,风险回避的个人倾向于较低水平的不确定,因此他们愿意为能够使不确定性水平降低的信息和他人的工作付出金钱,而购买保险是风险回避的最好解释。是什么原因导致一个人比。

9、另一个人更趋于回避风险呢?答案很复杂。但可以肯定的是家庭和社会的影响、遗传、宗教信仰都会影响对待风险的态度。2、行为心里学研究结果:美国行为心理学家丹尼尔·卡尼曼(Danielkahneman)和阿莫斯·特维斯卡(A.Tversky)研究发现:理性经济行为与人类实际行为之间存在许多差异。下面是他们研究的结论:●人们倾向于忽略这样一个事实,即经过较长时间后,好运气和坏运气带来的收益和损失会趋于一个中间值。●感情会破坏理性决策。●人们通常不具有足够的信息以供进行理性的经济决策。●人们的选择往往是不充分的抽样(由于个人的经历不具有代表性)。●同风险回避相比,人们更加注意回避损失。●人们常常高估低概率但高影响的风险,而低估高概率但低影响的风险。某一风险问题的存在形式会影响人们对该风险的态度。●对某一风险获得较多的信息,人们会倾向于参与该风险。(三)有关风险的其他概念1、纯粹风险与投机风险纯粹风险是指只有损失可能而没有收入可能的风险。投机风险是指既有损失可能又有收入可能的风险。纯粹风险有如下几个特点:(1)纯粹风险所造成的损失数额可能是巨大的。(2)纯粹风险是可以通过采取措施来降低损失频率或减小。

10、损失程度。(3)纯粹风险是可以通过购买保险来降低风险的不确定性或损失融资。(4)纯粹风险导致的损失通常不会同时为其他的团体带来利益。2、可分散风险与不可分散风险可分散风险是指一个风险可以通过联合协议或者风险分担协议来减小。不可分散风险是指一个风险通过联合协议后,联合的参与者面临的风险并没有减小。二、风险类型(一)实物资产风险暴露(riskexposure)实物资产风险暴露是指由于实物资产的受损或毁坏导致的风险暴露。1、实物资产风险暴露的原因(1)物质风险:包括自然灾害与意外事故(2)社会风险:有两方面,一是违反个人行为准则,二是群体的越轨行为(3)经济风险:可以分为外部原因和内部原因。2、实物资产风险暴露的后果(1)直接后果:是指风险原因作用于真实物体,引起物体价值的改变。(2)间接后果:是指直接后果的后果。(3)时间后果:一般来说,财产受到直接损失后不能投入使用的一段时间就会发生时间因素损失。3、实物资产风险暴露的估价方法(1)、市场价值法:动产或不动产的市场价值是指在评估财产价值时,卖方愿意接受的和买方愿意支付的财产价格(2)重置价值法:是指用新财产替代受损财产的费用。(3)实际价值。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

flame_000

flame_000

本文标题:补充资料风险与风险管理有我国保险公司资料

链接地址:https://www.777doc.com/doc-525009 .html