您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 东方公司微波炉生产线项目投资决策案例

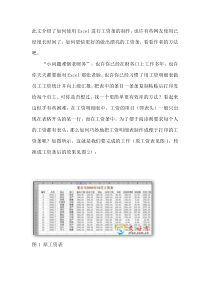

东方公司微波炉生产线项目投资决策案例班级:07国贸(2)班姓名:汪龙梅学号:07020103一.项目概述与数据东方公司是生产微波炉的中型企业,该公司生产的微波炉质量优良,价格合理,近几年来一直供不应求。为了扩大生产能力,该公司准备新建一条生产线。该生产线的初始投资为57.5万元,分两年投入。第一年初投入40万元,第二年初投入17.5万元。第二年可完成建设并正式投产。投产后每年可生产微波炉1000台而且基本满足市场需求,每台销售价格为800元,投资项目预计可使用5年,5年后的残值可忽略不计。在投资项目经营期内需垫支流动资金15万元,这笔资金在项目结束时可如数收回。该项目生产的产品年总成本的构成情况如下:原材料40万元工资费用8万元管理费(不含折旧)7万元折旧费10.5万元对本公司的各种资金来源进行了分析研究,得出该公司加权平均资金成本8%。该公司所得税率为40%。二.现金净流量从现金净流量和现值方面分析1.销售收入=销售价格×销售产量=800×1000=800000元2.现付成本=400000+80000+70000=550000元3.税前利润=销售收入—总成本=800000—(400000+80000+70000+105000)=145000元4.所得税=税前利润×所得税利率=145000×40%=58000元5.税后利润=税前利润—所得税=145000—58000=87000元6.所得税后现金净流量=该年因使用固定资产所增加的EBIT+该年因使用固定资产锁新增的折旧+该年收回净残值=78000+145000=192000元NCF0=-40000元NCF1=-1725000-150000=-325000元NCF2=192000元NCF3=NCF4=NCF5=NCF2=192000元7.已知现值系数为10%N年现值系数R的计算ni)1(15年的现值系数分别为R0=1,R1=0.909,R2=0.826,R3=0.751,R4=0.683,R5=0.621,R6=0.564初始投资的现值=现金净流量×现值系数=-400000×1=-400000元第一年的现值=NCF1×R1=-325000×0.909=-295425元第二年的现值=NCF2×R2=192000×0.826=158892元第三年的现值=NCF3×R3=192000×0.751=144192元第四年的现值=NCF4×R4=192000×0.683=131136元第五年的现值=119232元第六年的现值=192888元根据以上资料,得表3-14、表3-15、表3-16表1-1投资项目的营业现金净流量计算表单位:元项目第1年第2年第3年第4年第5年销售收入800000800000800000800000800000付现成本550000550000550000550000550000其中:原材料400000400000400000400000400000工资8000080000800008000080000管理费7000070000700007000070000折旧费105000105000105000105000105000税前利润145000145000145000145000145000所得税5800058000580005800058000税后利润8700087000870008700087000现金净流量192000192000192000192000192000表1-2投资项目的现金净流量计算表单位:元项目第0年第1年第2年第3年第4年第5年第6年初始投资-400000-175000流动资金垫支-150000营业现金净流量192000192000192000192000192000流动资金回收150000现金净流量合计-400000-325000192000192000192000192000342000表1-3投资项目净现值计算表单位:元年份现金净流量10%的现值系数现值0-4000001.000-4000001-3250000.909-29542521920000.82615889231920000.75114419241920000.68313113651920000.62111923263420000.564192888合计50915三.财务与偿债能力的分析该企业准备向银行借款100000来作为此项项目的流动资金。为计算方便暂时忽略利息。1.对其偿债能力的分析(1)流动比例=流动资产÷流动负债=150000÷100000=1.5:1(2)投资初期现金流动负债比例=年经营现金净流量÷流动负债×100%=-400000÷100000×100%=-400%(3)第一年现金流动负债比例=-325000÷100000×100%=-325%第二年现金流动负债比例=192000÷100000×100%=192%第三年现金流动负债比例=第四年现金负债比例=第五年现金负债比例=第二年现金负债比例=192%第六年现金流动负债比例=342000÷100000×100%=342%--盈利区-•(4)资产负债率=负债总额÷资产总额=100000÷150000=66.7%2.盈利能力分析(1)营业利润率=40%(2)资金利润率投资利润率=年利润总额÷总投资×100%=145000÷(400000+175000+80000+70000+150000)×100%=16.6%投资利税率=年利税总额÷总投资×100%=87000÷(400000+175000+80000+70000+150000)×100%=10%3.盈亏平衡分析以生产能力利用率表示的盈亏平衡点(BEP),其计算公式为:%45%100580007000080000800000400000%100年销售税金及附加年可变总成本年产品销售收入年固定总成本BEP盈亏平衡图见图1-4付税后的60销售收入4020亏损区045%图1-4盈亏平衡图4.从表1-3可知,净现值NPV从投资2年后都大于0综上所分析,从该项目的现金净流量、现值、偿债能力、盈利能力等方面分析,资金成本比较低,现金流量比较好,偿债系数比较安全,有物质保障,偿债能力强,盈利能力比较好,NPV从第二年开始都大于0,所以该项目是可行的。固定成本100%(生产能力)总成本BEP金额(千万元)

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

wanweixiao

wanweixiao

本文标题:东方公司微波炉生产线项目投资决策案例

链接地址:https://www.777doc.com/doc-5493811 .html