您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 管理学资料 > 企业科技经费核算和管理要点解读

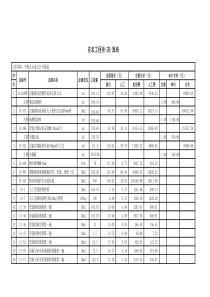

企业科技经费核算和管理要点浙江新中天会计师事务所一、科技项目经费管理的文件依据二、科技项目核算要求三、科技项目经费预算调整管理四、科技项目经费支出管理主要内容:一、科技项目经费管理的文件依据一、科技项目经费管理的文件依据1.2014年12月,国务院国发〔2014〕11号《国务院关于改进加强中央财政科研项目和资金管理的若干意见》相关内容:改进科研项目资金管理,如调整劳务费开支范围,将项目临时聘用人员的社会保险补助纳入劳务费科目中列支。进一步下放预算调整审批权限。加强科研项目和资金监管。改进科研项目资金结算方式2.2012年12月,省财政厅省科技厅省人社厅浙财教【2012】357号《浙江省省级科技研发和成果转化项目经费管理暂行办法》主要内容:经费的开支范围,支出的管理(单独核算等),预算调整的规定,结余资金的使用,监督检查3.2014年1月,杭州市科委杭科计〔2014〕3号《杭州市科技计划项目验收管理办法(试行)》主要内容:项目验收形式、验收内容、验收申请、验收程序、验收结论。一、科技项目经费管理的文件依据5.企业与科技管理部门签订的合同。合同中关于项目实施期间、经费支出科目类别、用途、金额等的规定是经费开支的基本依据。6.2009年7月,省科技厅浙科发计【2009】159号《浙江省财政科技经费企业会计核算的指导性意见》主要内容:对企业科技经费的核算,分《企业会计制度》、《企业会计准则》对核算方法提出指导性意见,供企业参考。4.2014年1月,萧山区科技局,萧科【2014】31号《萧山区区级科技计划项目实施管理办法》主要内容:职责划分、项目立项、项目实施、检查验收、经费管理等。二、科技项目核算要求核算中的问题1、重复申报:同一研发内容,更改名称后在不同部门申报。2、未单独核算:(1)故意未单独核算:(2)过失的未单独核算:项目与财务管理脱节、人员更换、不知道项目管理要求(不分项目、不分资金来源、不分资金支出类型)。3、经费支出不符合规定。4、自筹资金不到位。5、违规使用专项资金:虚假发票、虚构劳务支出、加工测试、协作费支出套现等。6、其他:(1)概念问题项目支出与项目研发经费支出。(2)时点问题a、科技合同书中承诺的技术研发计划时间与研发经费发生时间基本不吻合。b、项目技术研发初始就产生经济效益。(一)单独核算的界定单独核算的概念:唯一、明显按不同项目单独核算;按不同资金来源单独核算。两条同时做到才是真正的单独核算。二、科技项目核算要求二、科技项目核算要求浙财教〔2012〕357号《浙江省省级科技研发和成果转化项目经费管理暂行办法》第18条、第19条关于单独核算的规定◆单独核算:•专项经费及自筹经费分别进行单独核算•承担单位及合作单位都应实现单独核算◆实现方式:•在单位会计核算系统中单独设置会计科目(分别设收入和支出科目);•在单位会计核算系统中设辅助明细账二、科技项目核算要求●以下几种情形均属于未达到“分别单独核算”的要求:(1)单位未单设会计科目或者辅助账对项目经费进行单独核算,而是将项目经费与单位其他业务混同核算;(支出科目包括生产成本、制造费用、销售费用、管理费用等多个,没有设项目辅助核算或二级、三级核算)应设置的会计科目:开发成本,管理费用-研发费,专项应付款应设置的辅助账:在一级科目下,设二级科目,或者建立辅助账。(2)单位设会计科目或辅助账对项目专项经费进行了单独核算,但未对自筹经费进行单独核算;(3)单位设会计科目或辅助账对项目自筹经费进行了单独核算,但未对专项经费进行单独核算;二、科技项目核算要求•(4)对研发费单独核算,但未分项目;•(某公司科目设置到“管理费用——研发费”为止,共发生400万元,未分项目。另做台账,其中A项目120万元,B项目280万元)•(5)单位设会计科目或辅助账对项目经费进行了单独核算,但未将各级财政专项经费与自筹经费分别单独核算;(C项目的研发经费支出共计500万元,其中,市财政补助经费支出50万元,自筹经费支出450万元。全部在“管理费用-研发费-C项目”下核算,财政、自筹未分开。)(6)其他不规范的做法:(B项目属于一大项目研发内容的一部分,仅按大项目单独核算,未对B项目单独核算。项目验收审计,企业提供的清单D项目共研发支出300万元,其中220万元单独核算,其余测试费50万元、合作费30万在制造费用中核算。)二、科技项目核算要求●未做到单独核算,如何整改1、研发类项目经费:按照规范的核算方法重新编制记账凭证并登记入账。2、设备类项目经费:固定资产核算科目中单设二级明细“固定资产-**项目-省才财政资金/自筹资金”以前已结账账簿无法调整的,可采取在记账凭证、发票原件上盖项目章的方式。如“省科技厅**项目——省级财政资金”等二、科技项目核算要求(二)核算方法●浙科发计(2009)159号《省财政科技经费企业会计核算的指导性意见》●《企业会计准则》(小企业会计准则也适用):1、专项经费:财政专项经费收入:通过“递延收益”科目核算财政专项经费支出:通过“开发支出”、“管理费用-研发费”科目核算注意事项:设好项目名称、资金来源、科目分类等下级科目二、科技项目核算要求◆例:2014年收到省科技专项补助经费100万元,当年支出50万元(研发费40万,设备10万)。收到专项经费:借:银行存款100万贷:递延收益—**项目—省财政经费100万支出研发费:借:开发支出—**项目—省财政经费40万贷:银行存款等40万二、科技项目核算要求用财政专项购买设备等:借:固定资产——**项目——省财政经费10万贷:银行存款等10万计提折旧:借:研发支出—**项目—省财政经费5万贷:累计折旧5万年末,将直接发生的研发支出额和折旧转入当期费用,并按同等金额转销递延收益:借:管理费用—研发费—**项目—省财政经费45万贷:研发支出—**项目—省财政经费45万借:递延收益—**项目—省财政经费45万贷:营业外收入45万二、科技项目核算要求2、企业自筹项目经费:来源:资金一般是企业自有,以支代筹确认,不需做账务处理;支出:核算同财政专项经费,只是单独核算科目设置不同:“研发支出—**项目—自筹经费”二、科技项目核算要求●《企业会计制度》:1、专项经费:财政专项经费收入:通过“专项应付款”科目贷方核算财政专项经费支出:通过“专项应付款”科目借方核算收到专项经费:借:银行存款100万贷:专项应付款—**项目—省财政经费100万支出研发费:借:专项应付款—**项目—省财政经费40万贷:银行存款等40万用财政专项购买设备等:借:固定资产——**项目——省财政经费10万贷:银行存款等10万同时:借:专项应付款—**项目—省财政经费10万贷:资本公积—拨款转入—**项目10万二、科技项目核算要求2、企业自筹项目经费:来源:资金一般是企业自有,以支代筹确认,不需做账务处理支出:核算同财政专项经费,只是三级科目设置不同:管理费用—**项目—自筹经费二、科技项目核算要求●事后补助、贷款贴息项目事后补助项目,收到各级财政拨款:借:银行存款贷:补贴收入(企业会计制度)或贷:营业外收入(企业会计准则、小企业会计准则)贷款贴息拨款:借:银行存款贷:在建工程或固定资产(资本化部分)贷:财务费用(未资本化部分)(三)项目支出与项目研发经费支出(高新企业研发费核算、企业技术开发费、软件企业研发费)区别三、科技项目经费预算的调整三、科技项目经费预算调整管理(一)省部级科技项目,关于项目经费调整事宜规定较为明确两类调整事项:1、需报批的调整事项(总预算和承担单位、合作单位预算变更)2、可以自行调整的事项(各经费支出科目预算调整)文件依据:浙财教(2012)357号《浙江省省级科技研发和成果转化项目经费管理暂行办法》第21条三、科技项目经费预算调整管理调整方式调整内容注意事项文件依据总预算、承担单位的调整(需报批)1、课题预算总额调整,课题承担单位变更等应当按原程序报财政部门批准。2、相关国家科技计划课题总预算不变,课题合作单位之间以及增加或减少课题合作单位的预算调整,应当按原程序报科技部门批准。得到批复才有效财教(2011)434号《关于调整国家科技计划和公益性行业科研专项经费管理办法若干规定的通知》、浙财教(2012)357号《浙江省省级科技研发和成果转化项目经费管理暂行办法》支出科目间的调整1、五可调:材料费、测试化验加工费、燃料动力费、出版/文献/信息传播/知识产权事务费、其他支出预算,课题组申请,承担单位审批,科技部或相关主管部门在财务检查、验收时确认。(取消10%,5万的标准)企业需制定相关科技经费管理制度,制度中应对科研项目预算调整自行审批的程序、部门作出规定。2、六不增:设备费、差旅费、会议费、合作协作研究与交流费、劳务费、专家咨询费只能调减不能调增。两类:设备类;与人直接有关的支出3、一不动:间接费用不得调整。绩效支出不得超过预算4、可调剂使用的:会议费、差旅费、国际合作与交流费,课题实施中发生的三项支出之间可以调剂使用,但不得突破三项支出预算总额(适用于尚未验收的所有项目)国发(2014)11号《国务院关于改进加强中央财政科研项目和资金管理的若干意见》三、科技项目经费预算调整管理1、总预算、承担单位的调整(需报批)(1)课题预算总额调整,课题承担单位变更等应当按原程序报财政部门批准。(2)相关国家科技计划课题总预算不变,课题合作单位之间以及增加或减少课题合作单位的预算调整,应当按原程序报科技部门批准。三、科技项目经费预算调整管理2、支出科目间的调整(1)五可调:材料费、测试化验加工费、燃料动力费、出版/文献/信息传播/知识产权事务费、其他支出预算,课题组申请,承担单位审批,科技部或相关主管部门在财务检查、验收时确认。(取消10%,5万的标准)企业需制定相关科技经费管理制度,制度中应对科研项目预算调整自行审批的程序、部门作出规定。三、科技项目经费预算调整管理(2)六不增:设备费、差旅费、会议费、合作协作研究与交流费、劳务费、专家咨询费只能调减不能调增。两类:设备类;与人直接有关的支出(3)一不动:间接费用不得调整。绩效支出不得超过预算三、经费预算调整管理(4)可调剂使用的:会议费、差旅费、国际合作与交流费,课题实施中发生的三项支出之间可以调剂使用,但不得突破三项支出预算总额(适用于尚未验收的所有项目)国发(2014)11号《国务院关于改进加强中央财政科研项目和资金管理的若干意见》(二)市、区级科技经费的调整1、市级科技项目:项目经费预算中项目承担自筹经费需要调整,往下调整幅度10%以内的,需在项目总结报告中详细说明调整理由,并在项目验收时予以确认,往下调整幅度超过10%(含),按项目归口,须经市科委相关职能处室审核,提出是否同意调整意见,由计划财务处报委分管计划财务处领导批准后(必要时请相关专家提出意见建议),方可调整项目经费预算。2、区级科技项目:未涉及。参照省市级规定。四、科技项目经费支出管理四、科技项目经费支出管理①直接费用系与研究开发直接相关的费用,主要包括设备费、材料费、测试化验加工费、燃料动力费、差旅费、会议费、国际合作与交流费、出版/文献/信息传播/知识产权事务费、劳务费、专家咨询费和其他支出等。项目经费类别浙财教【2012】357号《浙江省省级科技研发和成果转化项目经费管理暂行办法》第7条:直接费用第8条:间接费用四、科技项目经费支出管理②间接费用是指无法在直接费用中列支的相关费用。主要包括承担课题任务的单位为课题研究提供的现有仪器设备及房屋,水、电、气、暖消耗,有关管理费用的补助支出,以及绩效支出等。其中绩效支出是指承担课题任务的单位为提高科研工作绩效安排的相关支出。③间接费用使用分段超额累退比例法计算并实行总额控制,按照不超过课题经费中直接费用扣除设备购置费后的一定比例核定。四、科技项目经费支出管理◆设备费:是指在课题研究开发周期以内发生的以下三类费用:——购置或试制专用仪器设备——对现有仪器设备进行升级改造——租赁外单位设备△不应列支预算外设备;△应有完整的设备验收入库手续。项目经费开支范围:业务发生

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

cwt_312

cwt_312

本文标题:企业科技经费核算和管理要点解读

链接地址:https://www.777doc.com/doc-563541 .html