您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > 《蚌埠市车船税代收代缴管理暂行办法》培训

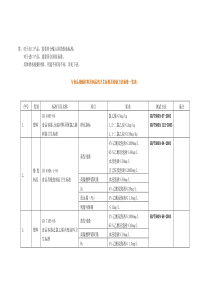

《蚌埠市车船税代收代缴管理暂行办法》培训制作人:李涛2007年12月目录一、引言二、保险机构的责任和义务三、地税机关的责任和义务四、代收代缴车船税流程及工作内容五、车船税征收标准六、培训后应抓紧做的几项工作引言为规范我市车船税税收管理,确保车船税代收代缴工作的依法有效开展,根据《中华人民共和国车船税暂行条例》及其《实施细则》、《安徽省实施中华人民共和国车船税暂行条例办法》、《国家税务总局中国保险监督管理委员会关于做好车船税代收代缴工作的通知》、《安徽省地方税务局中国保险监督管理委员会安徽监管局转发国家税务总局中国保险监督管理委员会关于做好车船税代收代缴工作的通知》、《中华人民共和国税收征收管理法》(以下简称《征管法》)及其《实施细则》的规定,制定本办法。保险机构的责任和义务(一)自2008年1月1日起,在我市从事交强险业务的保险机构(以下简称保险机构)为机动车车船税的扣缴义务人,应当依照本办法的规定代收代缴车船税。保险机构无论直接销售还是委托销售交强险,都必须依法履行代收代缴机动车车船税的义务,并承担相应责任。保险机构的责任和义务(二)保险机构要积极配合地税机关做好车船税政策宣传及解释工作,应指定专人负责办理车船税代收代缴,做好机动车辆投保、缴税信息以及其他相关信息的保管和报送工作。(三)车船税按年申报缴纳。保险机构代收代缴机动车车船税的纳税期限为纳税人购买交强险的签单日。纳税人在购买交强险时已缴纳车船税的,不再向地税机关申报纳税。保险机构的责任和义务(四)对跨区域办理交强险的机动车,由保险机构按照我省车船税税额标准代收代缴车船税。(五)保险机构要严格执行代收代缴规定,按照规定的税额标准征收车船税,不得擅自多收、少收或不收车船税,不得以减免或赠送车船税作为业务竞争手段,不得遗漏应录入的信息或录入虚假信息。各保险机构不得将代收代缴的车船税计入交强险保费收入,不得据此向保险中介机构支付代收车船税的手续费。保险机构的责任和义务(六)保险机构作为扣缴义务人应收而不收税款的,由地税机关向纳税人追缴税款,对扣缴义务人处应收未收税款百分之五十以上三倍以下的罚款。(七)保险机构不履行代收代缴义务的,任何人有权检举揭发。地税机关为检举者保密,并按规定给予奖励。地税机关的责任和义务(一)地税机关要为保险机构向纳税人宣传车船税政策提供支持,向保险机构提供车船税宣传资料,辅导保险机构了解和掌握车船税代收代缴工作内容和工作程序。(二)地税机关要加强车船税代收代缴工作指导、管理和监督,帮助保险机构及时解决在代收代缴工作中遇到的问题和困难。地税机关的责任和义务(三)对于纳税人直接向地税机关申报交纳车船税的,地税机关应向纳税人开具含有牌号等车辆信息的完税凭证,纳税人一次缴纳多辆机动车车船税的,可合并开具一张完税凭证,附缴税车辆明细表,列明每辆缴税机动车的完税情况。(四)对因完税车辆被盗抢、报废、灭失而申请车船税退税的,由主管地税机关按照有关规定办理。地税机关的责任和义务(五)对符合规定的城市、农村公共交通等车船税免税车辆,地税机关应于每年第四季度办理下一纳税年度车船税免税证明,并将相关信息于每年12月31日前传递给保险机构。(六)地税机关依据国家规定的标准,于季度终了后15日内足额向保险机构支付前一季度代收代缴税款的手续费。地税机关的责任和义务(七)地税机关应按月将保险机构传递的代收代缴车船税信息与车船税税源数据库的信息进行比对,加强税源监控,提高车船税征收质量。加强车船税代收代缴管理,按季检查保险机构代收税款情况和税款解缴情况、《代收代缴车船税报告表》等信息保管及报送情况。(八)对于保险监管部门和各保险机构提供的信息,地税务机关应予保密,除办理涉税事项外,不得用于其他目的。违反规定的,视情节轻重依法承担相应责任。代收代缴车船税流程及工作内容(一)市地税机关与保险机构签订代收代缴车船税协议,内容包括:双方责任和义务,保险机构代收代缴车船税的申报地点、申报内容、代收税款的解缴方式、解缴期限和代收代缴税款手续费的支付等。(二)保险机构在办理交强险业务时,应对纳税人缴纳车船税的情况进行审核,对未办理纳免税手续的,应按照安徽省车船税税额标准代收代缴车船税。代收代缴车船税流程及工作内容(三)保险机构对纳税人提供的车辆证明资料进行审核后,将纳税人名称、税务登记证号(组织机构代码或身份证号码)、车牌号码、机动车类型、核定载客人数、整备质量等信息录入《机动车交通事故责任强制保险业务信息系统》(以下简称《强险销售系统》)。代收代缴车船税流程及工作内容(四)购买交强险前已申报缴纳车船税的机动车,保险机构不再代收代缴车船税,但应将上述车辆的基本信息、完税凭证号和出具证明的地税机关名称录入《强险销售系统》,并将车船税纳税申报表留存联(或完税凭证复印件)附在保险单业务留存联后面,存档备查。代收代缴车船税流程及工作内容(五)保险机构对拖拉机、军队和武警专用车辆、警用车辆等条例规定的免税车辆销售交强险时,不代收代缴车船税;对地方税务机关出具免税证明的外交车辆和城市、农村公共交通车辆,保险机构在销售交强险时,不代收代缴车船税。但应将上述免税车辆的信息、主管地税机关名称录入《强险销售系统》,同时将登记证书或行驶证书复印件附在保险单后面,存档备查。代收代缴车船税流程及工作内容拖拉机以农业(农业机械)部门登记证书或拖拉机行驶证书作为认定依据;军队、武警专用车辆以军队、武警车船管理部门核发的军车号牌和武警号牌作为认定依据;警用车辆以公安机关核发的警车号牌(最后一位登记编号为红色的“警”字)作为认定依据。代收代缴车船税流程及工作内容(六)保险机构代收车船税,应向纳税人出具含有完税信息的保险单,作为纳税人缴纳车船税的证明。纳税人需要另外再开具完税凭证的,保险机构应告知纳税人凭“交强险”保险单到保险机构所在地的主管地税机关开具。代收代缴车船税流程及工作内容(七)纳税人对保险机构代收代缴车船税有异议的,可以向保险机构所在地的主管地税机关提出,但必须依照有关规定先缴纳车船税。纳税人拒绝缴纳车船税的,保险机构应告知纳税人的责任,在3个工作日内向主管地税机关报告。报告内容包括纳税人名称、税务登记证号(组织机构代码或身份证号码)、车牌号码、机动车类型等,主管税务机关要按《征管法》有关规定及时处理。代收代缴车船税流程及工作内容(八)自2009年1月1日起,保险机构在代收代缴车船税时,应根据纳税人提供的完税凭证,查验纳税人以前年度的完税情况。对于以前年度没有缴纳车船税的,保险机构在代收代缴当年度应纳税款的同时,还应代收代缴以前年度的未缴税款,并从前次交强险保单到期日的次日起至购买本年度保险的当日止,按日加收应纳税款万分之五的滞纳金。代收代缴车船税流程及工作内容(九)保险机构当月代收代缴的税款,应于次月10日内向保险机构所在地的主管地税机关办理申报,及时解缴入库;同时报送《保险公司代收代缴车船税清单》、《机动车车船税代收代缴报告表》以及地税机关要求报送的其他资料。保险机构委托保险中介机构销售交强险的,应加强对中介机构的培训,并要求中介机构根据本办法的要求在销售交强险时代收车船税,录入相关信息,保存相关涉税凭证的复印件。中介机构应当在交强险保单签发后五个工作日内,向保险机构结报税款,并如实提供相关信息。车船税征收标准载客汽车:大型客车(核定载客人数大于或者等于20人)每辆年税额540元;中型客车(核定载客人数大于9人且小于20人)每辆年税额450元;小型客车(核定载客人数小于9人或等于9人)每辆年税额360元;微型客车(发动机气缸总排气量小于或者等于1升)每辆年税额240元;车船税征收标准载货汽车、三轮汽车低速货车、专项作业车、轮式专用机械车:按自重每吨年税额80元。摩托车:每辆年税额60元。车船税征收标准客货两用汽车按照载货汽车的计税单位和税额标准计征;车辆自重尾数在0.5吨(含0.5吨)以下的,按照0.5吨计算;超过0.5吨的,按照1吨计算;1吨以下的小型车辆,按照1吨计算;车船税征收标准购置的新车辆,购买当年的应纳税额,自车船管理部门核发的车船登记证书或行驶证书所记载日期的当月起按月计算。对跨区域办理交强险的机动车,由保险机构按照我省车船税税额标准代收代缴车船税。培训后应抓紧做的几项工作一、尽快开展内部培训1、保单的制作2、代收代缴车船税的财务核算与管理3、蚌埠市车船税代收代缴管理暂行办法培训后应抓紧做的几项工作二、做好对纳税人的宣传工作1、《蚌埠市地税局关于委托保险机构代收代缴车船税的通告》张贴2、认真阅读《委托保险机构代收代缴车船税工作流程》,掌握操作程序3、在办公室内部张贴《安徽省车船税征收标准》,避免代征时出现差错培训后应抓紧做的几项工作三、请技术部门做好强险保单与《保险公司代收代缴车船税清单》、《机动车车船税代收代缴报告表》的导出工作谢谢!

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

中田淫兽

中田淫兽

本文标题:《蚌埠市车船税代收代缴管理暂行办法》培训

链接地址:https://www.777doc.com/doc-565055 .html