您好,欢迎访问三七文档

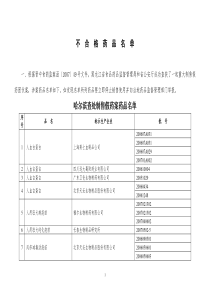

保险诈骗罪研究中国保险监督管理委员会魏迎宁发布时间:2010-11-25摘要:自商业保险产生以来,保险欺诈就一直伴随。在我国,随着保险业的发展,保险欺诈也有增多的趋势。为了有效防范和打击犯罪,本文从保险诈骗罪的犯罪主体、主观要件、犯罪对象、犯罪行为的常见类型,以及犯罪数额对保险诈骗定罪量刑的影响、保险诈骗罪的犯罪形态、与保险诈骗罪有关的数罪并罚、保险诈骗罪的共犯、保险诈骗罪与诈骗罪的区别等方面,对保险诈骗罪进行了系统而全面的分析和研究,并提出了保险诈骗的具体防范措施。关键词:保险诈骗,犯罪,保险金,投保人,被保险人,受益人自商业保险产生以来,保险欺诈就一直伴随。这是因为保险具有“以小博大”的特点,缴纳少量保险费之后,可以获得相当于保险费几十倍、几百倍的赔款。在我国,随着保险业的发展,保险欺诈也有增多的趋势。保险欺诈在许多情况下构成犯罪,应当追究刑事责任。我国《刑法》专门规定了保险诈骗罪。遗憾的是,保险公司遭受诈骗后,如能识破,则庆幸避免了损失,如被骗赔了保险金,则主要考虑如何挽回经济损失,往往忽略了及时向公安机关报案,追究诈骗行为人的刑事责任。保险诈骗罪,是通过订立保险合同进行的诈骗犯罪,是投保人、被保险人或受益人诈骗保险公司,骗取保险金,并且数额较大的行为。保险诈骗罪是只能发生在商业保险领域的犯罪。《刑法》第198条,是专门对保险诈骗罪的规定:“有下列情形之一,进行保险诈骗活动,数额较大的,处五年以下有期徒刑或者拘役,并处1万元以上10万元以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处2万元以上20万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑,并处2万元以上20万元以下罚金或者没收财产:(一)投保人故意虚构保险标的,骗取保险金的;(二)投保人、被保险人或者受益人对发生的保险事故编造虚假的原因或者夸大损失的程度,骗取保险金的;(三)投保人、被保险人或者受益人编造未曾发生的保险事故,骗取保险金的;(四)投保人、被保险人故意造成财产损失的保险事故,骗取保险金的;(五)投保人、受益人故意造成被保险人死亡、伤残或者疾病,骗取保险金的。有前款第四项、第五项所列行为,同时构成其他犯罪的,依照数罪并罚的规定处罚。单位犯第一款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处五年以下有期徒刑或者拘役;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑。保险事故的鉴定人、证明人、财产评估人故意提供虚假的证明文件,为他人诈骗提供条件的,以保险诈骗的共犯论处。一、保险诈骗罪的犯罪主体保险诈骗罪的犯罪主体是特殊主体,必须具备投保人、被保险人或受益人的身份。不具备投保人、被保险人或受益人的身份而诈骗保险公司、骗取保险金的,不能构成保险诈骗罪,但可以构成其他犯罪(如诈骗罪)。所以保险诈骗罪属于“身份犯”。财产保险合同的投保人、被保险人既可以是自然人,也可以是单位。人身保险合同的被保险人必须是自然人,投保人、受益人既可以是自然人,也可以是单位。依《刑法》第198条第三款的规定,保险诈骗罪的犯罪主体,既可以是自然人,也可以是单位。作为保险诈骗罪的犯罪主体,无论是自然人还是单位,都应当在实施犯罪行为之前就已经具有投保人、被保险人或受益人的身份,而且这一身份是真实、合法的。依《保险法》第18条的规定,投保人、被保险人、受益人的姓名(或名称)、住所均属于保险合同应当包括的事项,一般在保险单上载明。所以,判断一个自然人或单位是不是投保人、被保险人或受益人,应当根据合法、有效的保险合同。也就是说,若构成保险诈骗罪,前提是存在保险合同。如果假冒投保人、被保险人、受益人向保险公司诈骗,如果持伪造的保险合同向保险公司诈骗,如果保险合同不是合法保险公司签发的,等等,都不能构成保险诈骗罪(可以构成其他犯罪)。保险公司的工作人员、保险代理机构的工作人员、保险营销员欺骗投保人,骗取保险费,即使构成犯罪,因犯罪主体不具备投保人、被保险人、受益人身份,不能构成保险诈骗罪(可以构成其他犯罪)。保险事故的鉴定人、证明人、财产评估人,虽然不具备投保人、被保险人或受益人的身份,但是如果故意提供虚假的证明文件,为他人诈骗提供便利条件,则构成保险诈骗罪的共犯。也就是说,保险诈骗罪的实行犯,是特殊主体,必须具备投保人、被保险人或受益人的身份,保险诈骗罪的共犯(共同犯罪人),是一般主体,不需要具备某种特殊身份。二、保险诈骗罪的主观要件和犯罪对象保险诈骗罪的罪过形式是故意,保险诈骗罪是故意犯罪,而且一般是直接故意。所以,投保人、被保险人或受益人的过失不构成保险诈骗罪。如,投保人在投保时出于过失未如实说明保险标的的风险状况,不属于虚构保险标的;保险事故发生后,被保险人由于技术所限未能查明真实的事故原因,按自己的推测向保险公司报告,不属于故意编造虚假的事故原因;被保险人对保险标的损失计算不准确或由于计算方法错误导致多报损失金额,不属于故意夸大损失程度,等等,因并非出于故意,所以不构成保险诈骗罪。保险诈骗罪的犯罪对象是保险金。保险金是保险事故发生后保险公司向被保险人或受益人给付的货币资金,财产保险合同的保险金是对损失的赔偿,也称为赔款。由于保险金是保险公司给付的,在给付之前是保险公司的资金。所以保险诈骗行为的直接对象是保险公司。三、保险诈骗罪的犯罪行为保险诈骗罪的犯罪行为,指保险诈骗罪的行为模式,即骗取保险金的手段,也就是《刑法》第198条列举的五种方式。依据“罪刑法定”原则,如果不是以这五种方式骗取保险金,而是以其他方式骗取保险金,则不构成保险诈骗罪,当然可构成其他罪名的犯罪。《刑法》第198条列举的五种骗取保险金的方式是:(一)投保人故意虚构保险标的,骗取保险金保险标的是保险合同所承保的对象:财产保险合同的保险标的是物或民事赔偿责任、偿还债务的信用,人身保险合同的保险标的是人的寿命或身体。投保人虚构保险标的的行为,应当发生于保险合同订立时,准确地说,应当发生在保险合同成立之前。依《保险法》第19条规定,保险标的是保险合同应当包括的事项之一。虚构保险标的,包括虚构不存在的保险标的、虚构保险标的的有关情况、虚构保险标的的价值。(1)虚构不存在的保险标的,就是保险标的根本不存在,如编造虚假的车型、车牌号投保汽车保险,编造虚假的被保险人姓名、身份证号投保人身保险,等等。由于保险标的并不存在,投保人、被保险人也不可能因保险事故的发生遭受损失,要骗取保险金,就只能编造保险事故。(2)虚构保险标的的有关情况,就是投保人故意不向保险公司如实告知保险标的的有关情况,保险标的的实际危险程度远大于投保人的描述。《保险法》第16条第一款规定:“订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。”这就是说,订立保险合同时,面对保险公司就保险标的有关情况的询问,投保人有如实告知的义务。投保人不如实告知保险标的的有关情况,在主观上既可能出于过失,也可能出于故意。出于过失的不如实告知,主观上没有诈骗保险金的故意,不构成保险诈骗罪,对投保人只产生民事上的不利后果,如保险公司有权解除保险合同等。出于故意的不如实告知,又可能有两种情况,一种是保险标的的危险程度小于投保人的描述,另一种是保险标的的危险程度大于投保人的描述。投保人以骗取保险金为目的虚构保险标的的有关情况,应当是保险标的的危险程度大于投保人的描述。如,把已报废或严重毁损的汽车说成是完好的汽车,把已确诊身患严重疾病的人说成身体健康,等等。(3)虚构保险标的的价值,就是财产保险合同,投保人与保险公司约定的保险价值或保险金额,明显高于保险标的在预期保险事故发生时的实际价值。财产保险的保险标的价值,有两种确定方式,即定值保险和不定值保险。不定值保险,不约定保险标的的价值,保险标的发生损失时,按保险事故发生时保险标的的实际价值(一般为市场价值)为赔偿计算标准,保险金额(保险公司的赔偿限额)不应超过预期保险事故发生时保险标的的实际价值。定值保险,由投保人和保险公司在订立保险合同时约定保险标的的价值,作为保险价值,保险金额不超过保险价值,保险标的发生损失时,以约定的保险价值作为赔偿计算标准,不再考虑保险标的在事故发生时的实际价值。对于没有活跃的交易、难以确定市场价值的物品,一般只能采用定值保险,如珠宝、古玩、字画、专用设备等。虚构保险标的的价值,应当是,在定值保险中,约定的保险价值远大于保险标的投保时的实际价值,并以此确定保险金额,在不定值保险中,约定的保险金额远大于预期保险事故发生时保险标的的实际价值。虚构保险标的的价值,显然是为了获得远大于实际损失的保险金。(二)投保人、被保险人或者受益人对发生的保险事故编造虚假的原因或者夸大损失的程度,骗取保险金依《保险法》第21条、22条、23条、24条、25条的规定,保险事故发生后,投保人、被保险人或受益人应当及时通知保险公司,向保险公司提供有关保险事故性质、原因、损失程度等的证明和材料,保险公司应当及时作出核定,对属于保险责任的,履行赔偿或给付保险金的义务,对不属于保险责任的,发出拒绝赔偿或给付保险金通知书,并说明理由。(1)编造虚假的事故原因,是指当事故原因不属于保险责任时,通过编造虚假的事故原因,使保险公司误以为事故属于保险责任,从而向被保险人或受益人给付保险金。例如,汽车保险,无合格驾驶证的人员驾驶汽车发生交通事故,造成车辆损失,不属于保险责任,如果车主允许无证人员驾车发生事故,事后向保险公司提供虚假证明是另一有合格驾驶证的人员驾车发生的交通事故。再如,人身意外伤害保险,被保险人因疾病死亡,不属于保险责任,若被保险人因疾病死亡后,受益人出具虚假事故证明,称被保险人因意外伤害事故死亡,属于编造虚假的事故原因。事故原因,包括事故发生的时间、地点。因为事故发生的时间、地点是判断是否构成保险责任重要依据。事故只有发生于保险期间之内,才属于保险责任,有些事故要求发生于特定场所,才构成保险责任。如校园责任险,只有事故发生于校园内才属于保险责任,若发生于学生家中,不属于保险责任。所以,故意编造虚假的事故发生时间、地点,也属于故意编造虚假的事故原因。在保险业务经营实践中,存在保险事故发生后投保的情况。如某汽车在2010年7月6日发生保险事故毁损,投保人于7月8日向保险公司投保。一种情况是在保险合同中约定保险期间自2010年7月1日开始,这样,7月6日发生的保险事故就属于保险责任,投保人向保险公司提供真实的事故证明,就可以要求保险公司赔偿保险金。这种情况,应当属于投保人虚构保险标的。另一种情况是,在保险合同中约定保险期间自7月8日开始,把保险事故发生的时间编造为7月8日之后,这样事故就属于保险责任,就可以向保险公司请求保险金赔偿。在这种情况下,要向保险公司提供虚假的事故证明,属于编造虚假的事故原因。(2)夸大损失程度,指投保人、被保险人或受益人向保险公司请求赔偿或给付保险金时,提供的证明、材料所表明的损失,大于保险标的的实际损失,从而要求保险公司赔偿或给付的保险金数额大于保险事故造成的实际损失。而其原因,不是由于采用的损失计算方法等技术原因,而是出于故意。(三)投保人、被保险人或者受益人编造未曾发生的保险事故,骗取保险金投保人、被保险人或者受益人编造未曾发生的保险事故,骗取保险金,就是没有发生保险事故,投保人、被保险人或者受益人谎称发生了保险事故,向保险公司请求赔偿或给付保险金。由于向保险公司请求赔偿或给付保险金,应当向保险公司提供确认保险事故的证明和资料,在未发生保险事故的情况下向保险公司骗取保险金,必然要伪造有关证明和资料。保险公司在接到事故通知后,一般要查勘现场和保险标的的损失情况,所以编造未曾发生的保险事故,多见于人寿保险中编造被保险人死亡,又无法找到尸体的事故。如,投保人寿保险后,编造被保险人在海边或江河溺水死亡的情况,请他人做伪证或从户籍管理机关骗取被保险人死亡的证明,向保险公司请求给付保险金。(四)投保人、被保险人故意造成财产损失的保险事故,骗职保险金投保人、被保险

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

jiagsix

jiagsix

本文标题:保险诈骗罪研究

链接地址:https://www.777doc.com/doc-5963084 .html