您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 管理学资料 > 第二章客户(客户关系管理)

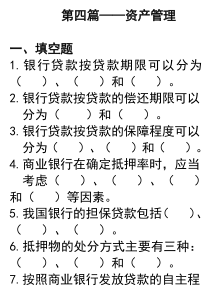

第四篇——资产管理一、填空题1.银行贷款按贷款期限可以分为()、()和()。2.银行贷款按贷款的偿还期限可以分为()和()。3.银行贷款按贷款的保障程度可以分为()、()和()。4.商业银行在确定抵押率时,应当考虑()、()、()和()等因素。5.我国银行的担保贷款包括()、()、()。6.抵押物的处分方式主要有三种:()、()和()。7.按照商业银行发放贷款的自主程度的不同,贷款可分为()、()、()。8.按照贷款风险程度的不同,贷款可分为()、()、()、()、()。其中()、()和()称为不良贷款。二、单选题1.特定贷款的由()发放的。A、中国人民银行B、国有独资商业银行C、政策性银行D、股份制银行2.担保合同规定,借款人贷款到期不能偿还银行付款时、按约定由担保人承担偿还贷款的责任,此类贷款称之为()A.信用贷款B.一般保证贷款C.连带责任保证贷款D.票据贴现贷款3.商业银行不得向贷款关系人发放()。A、保证贷款B、信用贷款C、特定贷款D、贴现贷款4.保证贷款是银行凭借()而对借款人发放的贷款。A、借款人的信用B、第三人的信用C、借款人的财产D、第三人的财产5.银行贷款分成一次性还清贷款和分期偿还贷款的依据是()。A、贷款保障程度B、贷款偿还方式C、贷款数量D、贷款偿还期限6.在银行间确认与转帐过程中的支票金额属于()A.库存现金B.托收中的现金C.在中央银行的存款D.存放同业存款7.现金资产中唯一以现钞形态存在的资产是()A、库存现金B、在中央银行存放同业存款C、存放同业存款D、托收中的现金8.商业银行灵活调度头寸的最主要的渠道或方式是()。A、贷款B、同业拆借C、存款D、证券回购9.现金资产管理的首要目标是()。A、现金来源合理B、现金运用合理C、将现金资产控制在适度规模D、现金盈利10.主要适用于对非交易性帐户存款的准备金计算的方法是()。A、法定存款准备金计算法B、滞后准备金计算法C、同步准备金计算法D、超额准备金计算法11.最具有流动性的资产是A、资金头寸B、可贷头寸C、可用头寸D、基础头寸12.以本期的存款余额为基础计算本期的准备金需要量的方法是A、同步准备金计算法B、滞后准备金计算法C、权益法D、汇总法13.商业银行的现金资产包括()。A、库存现金B、同业拆借C、国库券D、存差14.商业银行来自投资活动的现金流出项目是()A.再贴现B.发行金融债券C.向客户发放贷款D.支付员工工资三、多选题1.商业银行实行审贷分离分级审批的目的是()。A、防范贷款风险B、明确贷款权责C、增加贷款工作岗位D、提高贷款的业务效率2.贷款定价的原则有()。A、利润最大化原则B、扩大市场原则C、保障资本完整原则D、维护银行形象原则3.下列财产中能够作为银行贷款抵押物的有()。A、存货B、土地所有权C、有价证券D、机器设备4.借款人申请贷款时,提供了如下担保物,银行选择的顺序是()。A、房地产B、交通运输工具C、国库券D、银行存单5.商业银行在选择抵押物时坚持的基本标准有()。A、合法性B、易售性C、稳定性D、易测性6.信用贷款的最大特点的是()。A、流动性强B、风险较大C、不需要担保D、手续简单7.安全性、流动性较好的贷款有()。A、担保贷款B、贴现贷款C、自营贷款D、短期贷款8.下列贷款中属于不良贷款的有()。A、正常贷款B、对金融机构贷款C、次级贷款D、可疑贷款E、损失贷款9.下列项目中,哪些属于银行贷款价格构成要素()。A、利率B、承诺费C、补偿余额D、隐含条款10.银行发放房地产贷款时,()是最主要的担保形式。A、抵押B、质押C、保证D、附属合同11.企业贷款的价格领导模型定价法中贷款利率决定于()。A、优惠利率B、筹资边际成本C、违约风险贴水D、期限风险贴水12.商业银行的现金资产一般包括以下几类()A、库存现金B、在中央银行存款C、存放同业存款D、托收中的现金13.现金资产管理中应坚持的基本原则()A、盈利性原则B、适度存量控制原则C、适时流量调节原则D、安全性原则14.影响银行库存现金的因素比较复杂,其中主要有()A、现金收支规律B、营业网点的多少C、后勤保障的条件D、与中央银行的距离、交通条件及发行库的规定15.超额准备金是商业银行最重要的可用头寸,可以用来()A、投资B、清偿债务C、贷款D、提取业务周转金16.商业银行头寸调度的渠道和方式主要有()A.同业拆借B.短期证券回购C.中央银行融资D.系统内的资金调度17.匡算库存现金需要量主要应考虑两个因素,分别是()A.现金的用途B.库存现金周转时间C.库存现金支出水平的确定D.库存现金收入水平的确定18.超额准备金的含义是()A.吸收存款中扣除法定存款准备金以后的余额B.商业银行的可用资金C.在存款准备金帐户中超过了法定存款准备金的那部分存款D.按照法定比率向中央银行缴纳的存款准备金四、判断题1.五级分类法中,不良贷款包括可疑贷款和损失贷款两类。2.质押贷款的质物指借款人或第三人的不动产。3.补偿性余额实际上是银行变相提高贷款利率的一种表现形式。4.从银行经营的角度来看,贷款比存款重要一些。5.贷款的价格就是贷款利率。6.贴现贷款属于短期贷款的一种。7.担保贷款就是保证贷款。8.所有抵押贷款,只要签定了借款合同和抵押合同,就应当受到法律保护。9.法定存款准备金的变化会导致超额准备金的变化,进而影响银行的信贷扩张能力,因此银行的超额准备金帐户保留的存款不宜过多。10.代理行的收费标准越高,同业存款的需要量就越小。()11.本行存放他行的资金,称为“存放同业”。()12.现金资产越多,商业银行的流动性也就越强,因此商业银行应保持较多的现金资产。()13.比较起来,一家商业银行的基础头寸比可用头寸大得多。()14.随着转帐支票和银行卡使用的日益普遍,商业银行的库存现金需要量就会逐渐下降。()15.上级行库存现金的周转也包含下级行库存现金的周转时间,因而,管理层次多的银行与管理层次较少的银行相比,其库存现金周转也长一些。()16.资产的变现速度越快,其流动性就越强。()17.商业银行现金资产管理的目的就是尽可能的降低现金资产占总资产的比重,以期望加大盈利资产比例获取高收益。()

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

vivo0123

vivo0123

本文标题:第二章客户(客户关系管理)

链接地址:https://www.777doc.com/doc-5964 .html