您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > 第四章 借贷记账法的应用-生产过程核算(1)

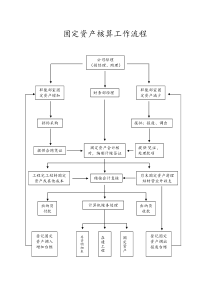

第三节生产过程核算一、生产业务的内容企业的生产过程一方面是产品制造过程,另一方面也是各种耗费发生的过程。。因此,生产业务主要包括生产费用的发生和产品成本的形成两个方面的内容。(一)生产费用1、含义:一定时期内生产过程中一切耗费的货币表现(生产耗费)。2、具体内容:料一切原材料\辅助材料\燃料\低值易耗品等工工资\职工福利费等一切人工费用费除料\工以外的其他费用,如折旧\货币性支出等生产成本:按用途分为:(1)直接材料(原材料):企业为生产产品而消耗的原料及主要材料、辅助材料等。(2)直接人工(直接工资):直接从事产品生产的工工资费用。(3)制造费用:企业各生产单位为组织生产而发生的费用简称料、工、费期间费用(1)管理费用:企业行政管理部门为管理和组织生产而发生的费用。(2)财务费用:企业为筹集生产经营所需资金而发生的费用(3)销售费用:企业在销售商品过程中发生的费用。1、涵义:归集到一定产品的生产费用(即对象化)形成产品生产成本,因此,成本也就是生产一定种类和数量产品所花费的生产费用.2、生产费用的对象化过程:1)直接费用对象化:发生时即能直接判明应归属于哪种产品的费用.如直接材料\直接人工费用\其他直接费用.发生时直接对象化为产品生产成本.2)间接费用对象化:发生时不能判明其成本归属,需以制造费用的名义先行归集,期末按一定标准分配计入产品生产成本的费用。如车间内发生的与几种产品有关的共同费用和车间管理费用。(二)产品生产成本—生产费用的对象化(三)生产过程发生的主要经济业务1、生产消耗(领用)材料2、结算支付职工工资3、提取职工福利费4、核算固定资产的折旧费和其他制造费用;5、期间费用的核算6、结转制造费用,将其分配计入各种产品成本。7、结转完工入库产成品的生产成本(一)产品生产过程核算应设置的主要账户1.“生产成本”账户(成本类账户)核算内容:核算企业在产品生产过程中所发生的各种生产费用。为生产产品所发生的各种费用包括直接材料、直接人工和分配的制造费用(+)完工产品入库转出的的生产成本(-)借方生产成本贷方期末余额:期末尚未完工的在产品成本二、产品生产过程核算该账户可按产品种类或生产车间分别设置明细账户。2.“制造费用”账户。(成本类)核算内容:核算企业生产车间(部门)为生产产品和提供劳务而发生各项间接费用。不能直接记入“生产成本”,也就是企业制造部门为管理和组织生产而发生的各项费用。本期发生的各种制造费用(+)分配计入各种产品生产成本转入“生产成本”账户借方的制造费用(-)借方制造费用贷方一般无余额该账户可按不同的车间、部门或费用项目设置明细账户。包括生产车间范围内发生的管理人员的薪酬、折旧费、修理费、办公费、水电费、机物料消耗费等。具体核算的帐务处理1.生产产品及车间和企业管理部门一般耗用材料借:生产成本(产品耗用)制造费用(车间耗用)管理费用(管理部门耗用)贷:原材料2.通过银行支付车间消耗的水电费等借:制造费用(车间)贷:银行存款3、“应付职工薪酬”账户。(负债类)核算内容:核算企业根据有关规定应付给职工的各种薪酬。账户结构:本期实际支付的职工薪酬(-)本期应支付没有支付的职工薪酬(+)借方应付职工薪酬贷方期末余额:本期多支付的职工薪酬期末余额:本期应付未付的职工薪酬该账户可按工资、职工福利等职工薪酬的种类设置明细账户。1.结算本期应付职工的工资或福利费借:生产成本(产品生产人员)制造费用(车间人员)管理费用(管理部门人员)贷:应付职工薪酬2.提取现金,准备发放工资借:库存现金贷:银行存款具体核算的帐务处理4、以现金支付职工困难补助等借:应付职工薪酬贷:库存现金3.以现金发放工资借:应付职工薪酬贷:库存现金4.“累计折旧”账户(资产类账户)折旧与折旧费概念折旧固定资产由于使用磨损和无形损耗而减少的价值。折旧费将折旧计入生产费用,则称之为折旧费。企业每月提折旧,实质就是将固定资产的购置支出(资本性支出)在其使用期(往往长达几年甚至几十年)内摊销计入成本费用。核算内容:用来核算固定资产的累计折旧(因损耗而减少的价值)。固定资产在使用过程中,虽然能够始终保持原有的实物形态,但其价值在逐渐损耗。是“固定资产”的抵减账户。出售、报废等原因减少固定资产已提取的累计折旧额(-)按月提取的固定资产折旧额(+)借方累计折旧贷方余额:企业现有固定资产已提取的累计折旧数额1.企业计提固定资产折旧(计算每月各部门固定资产损耗的价值)借:制造费用(生产车间固定资产)管理费用(管理部门固定资产)销售费用(销售部门固定资产)贷:累计折旧具体核算的帐务处理5.“管理费用”账户。(费用类账户)(损益类中)核算内容:核算企业为组织和管理企业生产经营所发生的各项管理费用。账户结构:企业发生的各项管理费用(+)结转到“本年利润”管理费用(-)借方管理费用贷方该账户应按费用项目设置明细分类账户6.“财务费用”账户。该账户是用来核算企业为筹集生产所需资金等而发生的筹资费用。该账户属于损益类中的费用类账户。账户结构:企业发生的各项筹资费用(+)结转到“本年利润”财务费用(-)借方财务费用贷方该账户应按费用项目设置明细分类账户1.支付管理部门办公费用借:管理费用贷:银行存款2.聘请注册会计师、法律顾问等借:管理费用贷:银行存款3.职工预借差旅费借:其他应收款贷:库存现金具体核算的帐务处理(各部门月内发生费用)4.报销差旅费借:管理费用贷:其他应收款5.现金支付业务招待费借:管理费用贷:库存现金6.支付银行业务手续费借:财务费用贷:银行存款7.取得银行存款利息收入借:银行存款贷:财务费用7.“库存商品”账户。(资产类)核算内容:核算企业生产完工并验收入库的,可供销售的产成品的成本。账户结构:完工入库产成品的实际生产成本(+)发出产成品的实际成本(-)借方库存商品贷方余额:期末库存产成品的实际成本该账户应按产成品的品种、规格或类别设置明细分类账户产品生产成本的计算,就是将生产过程中发生的各种生产费用,按照产品的品种(即成本计算对象)和成本项目进行归集和分配,计算各种产品的总成本和单位成本。计算产品的生产成本,一般按如下程序进行:(1)确定成本计算对象(2)按成本项目归集和分配生产费用1、分配制造费用分配率=间接计入费用总额/生产工人工资总额(或生产工人工时总额)某种产品应分配的间接计入费用=该种产品工人工资(或生产工人工时)*分配率计算制造费用分配率:即计算每元工资应负担的制造费用分配率=6140/(8000+5000)=0.4723确定各种产品应分配的制造费用,编制制造费用分配表甲产品和乙产品本期制造费用总共6140元,甲产品分担的工资费用8000,乙产品工资费用5000,那么费用如何分配?制造费用分配表产品名称分配标准(生产工人工资)分配率分配金额甲产品80000.47233778.46产品50000.47232361.54合计130006140借:生产成本-甲产品-乙产品贷:制造费用2.结转完工入库产品成本借:库存商品-甲产品-乙产品贷:生产成本-甲产品-乙产品生产产品领用材料生产工人工资生产工人提取的福利费记入“生产成本”车间一般耗用材料车间管理人员工资车间管理人员提取的福利费记入“制造费用”厂部一般耗用材料厂部管理人员工资厂部管理人员提取的福利费记入“管理费用”销售部门一般耗用材料销售部门人员工资销售部门人员福利费记入“销售费用”[例1]根据本月领料单汇总表,仓库发出的材料及用途如表所示。项目A材料B材料C材料合计数量(千克)金额(元)数量(千克)金额(元)数量(千克)金额(元)生产耗用其中:甲产品乙产品车间一般耗用16001000600160001000060005000300020001000250015001000500200160401001000800200500195001230072001000合计16001600060003000300150020500(二)生产业务核算(实务会计处理)借:生产成本-甲产品12300-乙产品7200制造费用1000贷:原材料-A材料16000-B材料2500-C材料1000[例2]月末,结算本月应付职工的工资17500元。其中甲产品生产人员的工资8000元,乙产品生产人员的工资5000元,车间管理人员工资2000元。厂部管理人员工资1000元,销售部门人员的工资1500元。借:生产成本-甲产品8000-乙产品5000制造费用2000管理费用1000销售费用1500贷:应付职工薪酬-工资17500[例3]从银行提取现金15000元,准备发放工资。借:库存现金15000贷:银行存款15000[例4]以现金发放职工工资15000元。借:应付职工薪酬-工资15000贷:库存现金15000[例6]以现金800元支付职工困难补助。借:应付职工薪酬800贷:库存现金800[例5]按工资总额的14%计提职工福利费。借:生产成本-甲产品1120-乙产品700制造费用280管理费用140销售费用210贷:应付职工薪酬-福利费2450[例7]计提本月固定资产折旧4000元,其中:生产部门用固定资产折旧费2000元,行政管理部门用固定资产折旧费1000元,销售部门用固定资产折旧费1000元借:制造费用1000管理费用1000销售费用1000贷:累计折旧4000[例8]以银行存款支付生产车间办公费、水电费1360元。借:制造费用1360贷:银行存款1360[例9]将本月发生的制造费用5640元全部分配转入甲、乙两种产品的生产成本。按生产工人的工资比例分配。借:生产成本-甲产品3471-乙产品2169贷:制造费用5640分配率=5640÷(8000+5000)=0.434甲产品应负担的制造费用=8000×0.434=3471(元)乙产品应负担的制造费用=5000×0.434=2169(元)借制造费用贷1、材料费10002、工资20005、福利费2806、折旧费10007、办公费、水电费1360期发生额5640分配制造费用5640生产成本——乙产品生产成本——甲产品34712169[例10]本月甲产品和乙产品全部完工借:库存商品-甲产品24891-乙产品15069贷:生产成本-甲产品24891-乙产品15069注意:如果乙产品尚未生产完工,因此月末“生产成本”账户就有借方余额15069,那么此时只结转甲产品的生产成本。生产成本明细账年凭证号数摘要借方贷方借或贷余额月日直接材料直接人工制造费用合计1251112生产领用材料生产工人工资职工福利费分配制造费用结转完工产品成本123008000112034711230080001120347124891借借借借平123002030021420248910本期发生额及期末余额12300912034712489124891平0产品名称:甲产品生产成本明细账年凭证号数摘要借方贷方借或贷余额月日直接材料直接人工制造费用合计12511生产领用材料生产工人工资职工福利费分配制造费用720050007002169720050007002169借借借借7200122001290015069本期发生额及期末余额72005700216915069借15069产品名称:乙产品计算产品生产成本成本项目甲产品总成本(100件)单位成本直接材料直接人工制造费用123009120347112391.234.71合计24891248.91产品成本计算表课堂练习题-单选1.当管理部门领用材料时,该材料应作为()加以确认。A.资产B.负债C.费用D.收入2.发放职工生活困难补助应通过()账户进行核算A.应付职工薪酬B.管理费用C.营业外支出D.应付福利费3.下列项目中不属于管理费用的()A.车间管理人员的工资产B.厂部管理人员的工资C.管理部门耗用的材料D.厂部办公用房租金4.企业

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

慕容竹思

慕容竹思

本文标题:第四章 借贷记账法的应用-生产过程核算(1)

链接地址:https://www.777doc.com/doc-6009949 .html