您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 经营企划 > 企业战略-产权改革竞争公司治理的动态关系

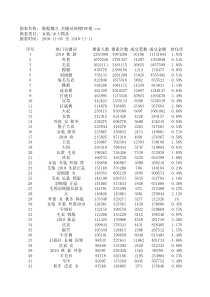

★★★文档资源★★★内容摘要:完善的公司治理结构对于公司绩效提升有重要作用,产权明晰和竞争是进一步完善公司治理的激励机制,公司各方在此条件下进行利益博弈,自发演化,达到均衡,形成最优股权结构,从而促进了公司治理的完善。而强制的产权结构只是形式上的意义,对公司绩效不起显著作用。所以我国国有企业改革应以产权清晰和培育竞争作为基础,完善资本市场,促使最优股权结构的自发形成。关键词:产权明晰竞争公司治理股权结构自发演化自从科斯的《企业的性质》发表以来,经济学者对企业理论的研究不断深化,在“两权分离”的委托代理机制前提下,对企业绩效决定问题上,有颇多争论,理论上出现了三种观点:第一种是产权理论,认为产权主体追求企业效益的基本激励机制是对剩余利润的占有。第二种观点是竞争理论,认为竞争可以导致控制权转移,在竞争市场结构下,管理者的业绩信息可以较准确的显示给所有者,从而激励提高企业绩效。第三种观点是公司治理理论。认为应设计一系列制度安排,这些制度能有效的监督代理人的机会主义行为,使得他们按照委托人的利益来行事。这种观点提出了公司治理对于企业绩效有决定作用,因此本文认为,公司治理结构的设计是受内外两方面因素综合影响而内生出来的。上述研究都在某一个方面研究了公司绩效的决定因素,但对于产权明晰、产权结构、竞争、公司治理对于提高企业绩效的作用机制以及它们之间的内在关系觉察不够,。而有效的公司治理结构提升了公司业绩,这正是本文分析的目的。本文对产权和竞争的作用机制进行了理论分析,提出假说并购建了理论模型;同时选择样本数据对国有股、法人股和流通股在竞争性较强的行业—电子电器行业进行实证分析,以验证假说;最后得到研究结论,提出政策建议。理论分析与模型构建在上述三种理论中,公司治理应是决定企业绩效的关键因素,好的治理结构要既能充分激发代理人的企业家精神,同时也能有效制约代理人滥用控制权,这两者尽管不是公司优良市场业绩的充分条件,却是必要条件。所以本文将公司治理等同于公司绩效,要探讨的是哪些因素有效驱使了这种治理结构的形成,以及其作用机制。(一)产权对公司治理的作用机制产权包括狭义所有权、占有权、使用权和支配权。产权对公司治理的作用在于两个方面:产权清晰和产权结构。1.科斯的产权理论强调了产权明晰的作用,并未强调产权的属性改变。产权明晰的作用机制在于产权可在交易中形成一种合理预期,从而按照自己的利益最大化行事,而这种动机激励引发了产权主体之间的竞争,使得他们改善自己的治理结构,增强竞争力,提升企业价值。但仅仅是产权的明晰并不直接导致上述机制的产生,产权改革只有在竞争的环境中才具有效率优势;产权理论的缺陷是忽视了行为主体之间由于产权的改变而影响财富公平分配,这可能加剧竞争主体的不对等性,从而导致****竞争的出现。过于依赖产权改革,在市场竞争机制不完善的情况下,容易产生产权与竞争两者之间的悖论;产权改革需要有效的政治和制度基础,在这种基础不完善的前提下,不可避免地会产生寻租行为,引起企业行为的变异。我国政治体制不完善、资本市场不健全,这种现象更是极易发生的。2.产权结构是指在上市公司发行的股权中国家股、法人股和流通股之间的比例。由于各股对于公司治理的作用机制不同,传统理论预期法人股和流通股有利于公司治理的完善,从而与公司绩效正相关,实践上提出股权多元化。但这种比例不是人为设定、一个模式的,而是公司各种利益相关者相互博弈均衡的结果。虽然形式上股权多元化,但实质上依然是一股独大,各法人股并不对公司治理起到应有作用,从而不会出现传统理论预期的法人股与公司业绩正相关的结果。(二)竞争对公司治理的作用机制重视竞争作用的超产权理论认为,产权激励因素只有在市场竞争的前提下才能起作用,应该把竞争作为激励的一个基本因素。竞争越激烈,企业提高绩效的动机就越强。这种激励不止对所有者有意义,而且对于管理者更有意义,从而在两权分离的现代公司实践中,会自动产生完善的治理机制,竞争才是保证治理机制的先决条件。竞争理论形成了一套区别于产权理论的完善公司治理的逻辑,有一定的解释力,但它的缺陷也是存在的。关键表现在过分强调竞争对完善公司治理结构的促进作用,轻视甚至忽视了产权的影响。缺少产权的竞争将是低效的和无序的,那些在竞争中很好生存下来的企业恰恰是在竞争的压力下调整了自身的产权的。在转轨经济中,过度的竞争会由于国内的民营经济薄弱和国外经济的强大而产生破坏社会资本网络,对企业绩效产生不利影响。对于我国来说,由于市场建设是强制性的制度变迁,导致市场规则的不完善,因此过分强调竞争会引发企业竞争地位不对等现象,不利于公平市场环境的培育。(三)提升公司绩效的理论逻辑本文认为,考虑到理论的有效性和我国实践,在提升企业价值的举措中,构建良好的公司治理结构是关键,构建中应同时考虑产权和竞争两个因素,二者互补进行。产权明晰是基础,脱离企业产权制度谈治理是不可取的,它是构建良好公司治理的内部驱动因素;竞争是动力,是完善公司治理结构的外部驱动因素;治理结构在产权清晰和竞争下有了改善的激励,利益各方在这种激励下博弈,自发演化,达到均衡,形成适于自己的有效产权结构,同时形成完善的公司治理结构,从而提升企业绩效。产权(包括产权清晰和产权结构两个因素)、竞争、公司治理和企业绩效的关系应该如下所示:产权明晰、竞争→有公司治理的激励→利益各方的博弈均衡→最优的产权结构→良好的公司治理结构→企业绩效提高。实证与检验按照本文的分析,由于我国上市公司的股权比例不是自然演化形成的,所以传统理论预期的各种股权—国有股、法人股与公司业绩关系不一定出现。为排除竞争因素的影响,本文对近似完全竞争的行业—电子电器行业的股权结构与公司业绩的相关性作出实证分析。本研究所采用的基本计量模型是:Y=α0+α1Xit+α2Pit+εt。Y是公司绩效变量,Xit是一组i公司t年股权比例的解释性变量,Pit是一组i公司t年控制性变量,α0、α1、α2是相应解释变量的待估系数,εt是随机项。研究变量说明:本文研究中的变量主要包括独立变量、股权变量和控制变量三大类。其中,独立变量是公司的绩效表现指标,由于净资产收益率通常易于人为操纵,而Tobin’sQ值可能带来计量上的问题,所以本文选用市净率来表示;股权变量包括国有股比例、法人股比例和流通股比例。此外,为了控制其他公司特征对绩效表现的影响,我们选取了资产负债率和公司规模作为控制变量。本研究涉及的各种变量定义如下:被解释变量:市净率=年末每股市价/年末每股净资产。年末每股市价采用年末最后6个交易日的均价表示;年末每股净资产由年报直接得到。解释变量:国有股比例=(国家股+国有法人股)/总股本;法人股比例=法人股/总股本;流通股比例=流通A股/总股本。为避免出现多重共线性,同一模型中至多出现两个变量。控制变量:企业规模=企业年报总资产的自然对数;财务杠杆=企业资产负债率。样本和数据。本文样本采用在上海证券交易所上市的28家电子行业公司,选取2002—2004年的数据分析。数据采用上市公司年报,年报数据来源于上海证券交易所网站。剔除缺少数据和数据异常的年度外,得到66组数据。本文分析采用Eviews5.1软件进行。回归计量结果。在实际回归分析中,本文的回归结果如表1所示,共有十个模型,在没有控制变量的情况下,回归方程的拟合度都很低,在控制了企业规模、财务杠杆后,表现出较高的拟合度。一般认为,法人股具有正相关性。本文的结果显示了法人股在加上控制变量时表现出显著的负相关性。这反映出我国法人股由于其不是自发演化形成从而表现出与传统理论的相悖性,验证了我们上文提出的强制所形成的股权比例只是一个形式,不对公司治理产生实质性的影响。普通股显示出了显著的正相关性,这说明在近似完全竞争的行业中,普通股对于降低管理层的代理成本,完善公司治理结构还是很有效的。结论与建议本文的研究表明,产权、竞争对于公司治理结构的完善有重要作用,产权清晰、竞争因素共同对公司治理的完善提供了基础作用,导致公司各方展开利益博弈,自发演化,最终形成均衡,产生出适合本公司的最佳股权结构。单纯强制形成的结果并不一定能够提升公司绩效,不同成长阶段和环境下的公司股权结构不同,很难人为规定,不应简单地设定和强制股权多元化。很多学者提出的股权分散化、股权多元化等举措即使在竞争领域也未必是最优决策。本研究的政策意义在于对国有上市公司的改革出路并不在于产权多元化、分散化、民营化,无论是国有公司还是民营公司都有绩效好的也有绩效差的,股权结构对于公司治理的完善是各方出于自身利益自发博弈、演化的结果。明晰产权,但要慎行私有化。产权明晰并不是财产量化到某一个人,只是说权能和利益的清晰分离。培育竞争市场,包括产品竞争市场、经理人市场。使利益各方有动力去完善公司治理结构。完善资本市场。增强资本市场对上市公司战略、经营绩效业绩和公司治理质量的评价功能和控制权收购功能,促进上市公司的各方利益博弈、自发演化,最终形成最佳股权结构,从而完善公司治理结构,提升企业价值。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

cdz0000

cdz0000

本文标题:企业战略-产权改革竞争公司治理的动态关系

链接地址:https://www.777doc.com/doc-613724 .html