您好,欢迎访问三七文档

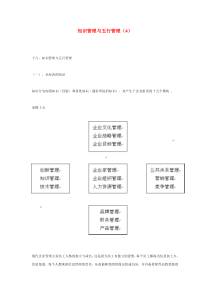

理财有风险时间有价值资本有成本√√√第六章长期筹资决策第一节资本成本的测算第二节杠杆利益与风险第三节资本结构理论第四节资本结构决策第一节资本成本的测算一、资本成本的概念企业筹集和使用资金的过程中所支付的各项费用。第一节资本成本的测算二、资本成本的构成筹资费用:企业在筹集资金的过程中,“一次性”支付的费用。用资费用:企业在占用资金的过程中,“每期”都要支付的费用。绝对数第一节资本成本的测算二、资本成本的构成个别资本成本率相对数综合资本成本率边际资本成本率资本成本率第一节资本成本的测算三、资本成本的作用资本成本在企业筹资决策中的作用个别资本成本率是企业选择筹资方式的依据。综合资本成本率是企业进行资本结构决策的依据。边际资本成本率是比较选择追加筹资方案的依据。三、资本成本的作用资本成本在企业投资决策中的作用资本成本是评价投资项目,比较投资方案和进行投资决策的经济标准。资本成本在企业经营决策中的作用资本成本可以作为评价企业整个经营业绩的基准。预计收益率高于资本成本率利润率高于成本率fPDK)1(FPDK第一节资本成本的测算四、个别资本成本率的测算不考虑时间价值情况下的基本公式fPDK)1(FPDKfPDK)1(FPDK133221)1()1()1(1)1(tttkDkDkDkDFP第一节资本成本的测算四、个别资本成本率的测算考虑时间价值情况下的基本公式133221)1()1()1(1)(tttkDkDkDkDPV133221)1()1()1(1)1(tttkDkDkDkDFP)1()1(TFLIKl)1(FLIKl长期借款的资本成本率不考虑时间价值情况下的基本公式例:ABC公司欲从银行取得一笔长期借款1000万元,手续费0.1%,年利率5%,期限3年,每年结息一次,到期一次还本。公司所得税税率为25%。这笔借款的资本成本率为多少?%79.3%1000.1%)-(10001%251%51000长期借款成本长期借款的资本成本率相对而言,企业借款的筹资费用很少,可以忽略不计。公式变为:Kl=Rl(1-T)其中:Rl表示借款利息率例1中资本成本的变化:Kl=5%×(1-25%)=3.75%长期借款的资本成本率注意:在借款合同附加补偿性余额条款的情况下,企业可动用的借款筹资额应扣除补偿性余额,这时借款的实际利率和资本成本率将会上升。长期借款的资本成本率例2:ABC公司欲从银行取得一笔长期借款1000万元,年利率5%,期限3年,每年结息一次,到期一次还本。银行要求的补偿性余额为20%,公司所得税税率为25%。这笔借款的资本成本率为多少?%69.4%10020%)-(10001%251%51000lK长期借款的资本成本率比较长期借款三种情况下成本的不同。考虑筹资费用:3.79%不考虑筹资费用:3.75%考虑补偿性余额:4.69%长期借款的资本成本率)1()1(TFBIKbbb公司债券的资本成本率不考虑时间价值情况下的基本公式注意发行价格对筹资净额的影响nbnntbRPRIFP)1()1()1(1Kb=Rb(1-T)公司债券的资本成本率考虑时间价值情况下的基本公式)(:)1()1()(11fPPKDPKDPVcttctcttct筹资净额普通股的资本成本率股利贴现模型(估价法)普通股的资本成本率股利贴现模型(估价法)ccccPDfPDKPVDKKDPV考虑筹资费用:政策公司实行固定股利分配)()(gPDgfPDKgPVDKgKDPVcccc1111)()(考虑筹资费用:利政策公司实行固定增长的股普通股的资本成本率股利贴现模型(估价法)普通股的资本成本率资本资产定价模型)(FmFcRRRK普通股的资本成本率风险溢价模型cbcRKK优先股的资本成本率筹资净额:ppppPPDK留存收益是否有资本成本?机会成本应当如何测算留存收益的资本成本?股份制公司非股份制企业留存收益的资本成本率niiiwKWK1四、综合资本成本率综合资本成本率是指一个企业全部长期资本成本率。通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算的,也称为加权平均资本成本率。总体经济环境:(1)资本供求状况(2)通货膨胀无风险报酬率金融市场状况:(1)证券流动性(2)证券价格变动风险企业经营决策:(1)经营风险(2)财务风险企业的筹资规模:投资项目所需要的资本数量风险报酬率个别资本成本企业的资本结构综合资本成本决定企业综合资本成本率的主要因素账面价值市场价值目标价值综合资本成本率中资本价值的计量基础•边际资本成本的概念•企业追加筹资的资本成本率,即企业新增1元资本所需负担的成本。•企业以某种筹资方式筹资超过一定限度时,边际资本成本率会提高。五、边际资本成本率边际资本成本率会随着筹资额增加而提高加权平均资本成本率。•边际资本成本在筹资规划中的应用确定目标资本结构测算各种资本的个别资本成本测算筹资总额分界点测算不同筹资范围的边际资本成本五、边际资本成本率资本种类目标资本结构追加筹资数量范围个别资本成本率(%)长期债务0.210000以内10000~4000040000以上678优先股0.052500以内2500以上1012普通股0.7522500以内22500~7500075000以上141516资本种类个别资本成本率(%)各种资本融资范围融资总额范围长期债务67810000以内10000~4000040000以上50000以内50000~200000200000以上优先股10122500以内2500以上50000以内50000以上普通股14151622500以内22500~7500075000以上30000以内30000~100000100000以上筹资总额资本种类资本结构个别资本成本边际资本成本30000以内长期债务优先股普通股0.200.050.75610141.20.510.50第一个筹资总额范围的边际资本成本率=12.2030000~50000长期债务优先股普通股0.200.050.75610151.20.511.25第二个筹资总额范围的边际资本成本率=12.9550000~100000长期债务优先股普通股0.200.050.75712151.400.6011.25第三个筹资总额范围的边际资本成本率=13.25100000~200000长期债务优先股普通股0.200.050.75712161.400.6012.00第四个筹资总额范围的边际资本成本率=14.00200000以上长期债务优先股普通股0.200.050.75812161.600.6012.00第五个筹资总额范围的边际资本成本率=14.20一、成本按习性分类固定成本变动成本二、边际贡献M=(P-v)Q三、息税前利润FMFQvpEBIT)(第二节杠杆利益与风险的衡量营业杠杆的概念企业在经营活动中对营业成本中固定成本的利用,由于固定成本的存在而造成的营业利润的变动幅度始终大于销售量的变动幅度的现象,就叫做营业杠杆或经营杠杆。营业杠杆利益与风险SSEBITEBITDOL//QQEBITEBITDOL//营业杠杆系数FCSCSQQFQvpQvpQQEBITEBITDOLQvpEBIT)()(//)(营业杠杆系数营业杠杆系数BEPQQv)(pFQQ或者FMMFv)Q(pv)Q(pΔQQFv)Q(pv)ΔQ(pΔQ/QΔEBIT/EBITDOLv)ΔQ(pΔEBIT•某企业生产一种产品,企业总固定成本是40万元,其单位售价和单位变动成本分别是8元和4元,试计算下列各种销售量下的DOL:销量为2、4、8、10、12、16、20、40、50、80万件的时候的DOL。销量(万件)营业利润DOL24810121620405080销量(万件)营业利润DOL2-32-0.254-24-0.678-8-4.00100无穷大1286.016242.6720402.00401201.33501601.25802801.14企业的经营风险是由经营杠杆引起的吗?影响企业经营风险的因素有哪些?讨论产品售价的变动单位产品变动成本的变动固定成本总额的变动财务杠杆利益与风险NDTIEBITEPSp)1)((NDTITEBITEPSp)1()1(•财务杠杆的概念•由于债务利息、优先股股息固定成本的存在,使得每股收益的变动幅度大于息税前利润的变动幅度。财务杠杆利益与风险EBITEBITEATEATDFL//EBITEBITEPSEPSDFL//财务杠杆系数TDIEBITEBITDTIEBITTEBITEBITEBITNDTIEBITNTEBITEBITEBITEPSEPSDFLNTEBITEPSppp1)()1)(()1()1)(()1(//)1(财务杠杆系数项目甲公司乙公司第一年发行在外的普通股股数10万股5万股普通股股本(10元/每股)100万50万债务总额(6%)050万资本总额100万100万EBIT(息税前利润)10万10万I税前利润所得税(40%)EAT(税后利润)EPS(每股收益)项目甲公司乙公司第二年EBIT变化率增长10%(下降10%)增长10%(下降10%)变化后的EBITI税前利润所得税(40%)EAT(税后利润)EPS(每股收益)EPS增长率项目甲公司乙公司第一年发行在外的普通股股数10万5普通股股本(10元/每股)100万50债务总额(6%)050资本总额100100EBIT1010I03税前利润107所得税40%42.8EAT64.2EPS0.60.84项目甲公司乙公司第二年息税前利润变化率增长10%(下降10%)增长10%(下降10%)变化后的EBIT11(9)11(9)I0(0)3(3)税前利润11(9)8(6)所得税(40%)4.4(3.6)3.2(2.4)EAT6.6(5.4)4.8(3.6)EPS0.66(0.54)0.96(0.72)EPS增长率10%(-10%)14.3%(-14.3%)影响企业财务风险的因素有哪些?资本规模的变动资本结构的变动债务利息的变动讨论联合杠杆的概念是指营业杠杆和财务杠杆的综合。营业杠杆系数反映:EBIT、Q财务杠杆系数反映:EPS、EBIT联合杠杆QQEPSEPSDTLDCL//)(联合杠杆系数EBITEBITEPSEPSQQEBITEBITQQEPSEPSDTLDCL//////)(TDIEBITEBITEBITMDCLDFLDOLDTLDCLp1)(TDIEBITMDCLp1联合杠杆系数IEBITMDCL没有优先股股票:•某公司本年度只生产一种产品,单位售价为250元,单位变动成本为100元,固定成本总额为60万,债务筹资的年利息总额为40万,年产品销售数量为10000台,计算该公司的联合杠杆系数。359355940000060000010000)100250(60000010000)100250(3560000010000)100250(10000)100250(DFLDOLDCLDFLDOL340000060000010000)100250(10000)100250(DCL一、早期资本结构理论二、现代资本结构理论三、新资本结构理论第三节资本结构理论早期资本结构理论(1)净收益理论(2)净营业收益理论(3)传统理论现代资本结构理论(MM理论)权衡理论新资本结构理论(1)代理成本理论(2)信号传递理论(3)啄食顺序理论资本结构理论的发展过程公司不交纳所得税,因而无税前收益和税后收益之分;净收益全

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

timsteven

timsteven

本文标题:第6章长期筹资决策

链接地址:https://www.777doc.com/doc-619143 .html