您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 股票经典资料 > 行政事业单位建设项目业务控制流程图

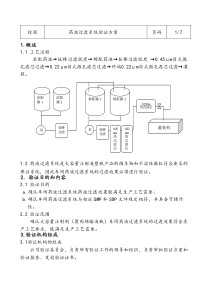

行政事业单位建设项目业务控制流程图一、工作步骤示意图建设项目业务梳理各业务环节的工作流程查找风险点控制设计制度建设了解建设项目业务的管理结构和业务的主要环节项目立项工程设计和概预算工程招标项目变更竣工决算二、风险点及主要防控措施一览表(一)项目管理流程关键环节风险点主要防控措施责任主体项目管理项目决策立项缺乏可行性研究或者可行性研究流于形式,决策不当、审核审批不严、盲目上马,导致建设项目难以实现预期目的,甚至导致项目失败1、建设项目属于重大经济事项,决策应当由单位领导班子集体决定,适用集体研究、专家论证和技术咨询相结合的议事决策机制;2、项目决策程序、相关责任、决策过程和各方面意见要形成书面文件,妥善保管,落实项目决策责任。单位负责人项目审核项目未经过有效审核,项目设计方案不合理,概预算脱离实际,技术方案不能落实等,导致建设项目质量存在隐患、投资失控的问题建立项目审核机制1、岗位设置上,建设项目文档的编制与审核应当相互分离;2、审核工作由具备相关技术和专业知识的专家参与或委托具有相应资质的中介机构进行审核,出具评审意见;3、负责审核工作的机构或人员应当对出具的审核意见或评审意见承担责任。建设项目归口管理部门,项目审核机构招标管理招投标过程存在串通、暗箱操作或商业贿赂等舞弊行为,可能导致招标工作违法违规,以及中标人实际难以胜任等风险1、建立建设项目招标管理制度,明确招标范围和要求,规范招标程序,发布招标公告;2、需要编制项目标底的,财会部门要对标底计价内容、计价依据进行审核;3、对标底进行保密,落实保密责任;4、开标要委托公证机构进行检查和公证;5、组成评标小组负责评标,评审小组成员对出具的评审意见承担个人责任;小组成员名单保密;6、及时向中标人发出中标公告,签订书面合同、明确权利和责任。建设项目归口管理部门,财会部门建设项目变更建设项目变更审核不严格,工程变更频繁,可能导致预算超支、投资失控、工期延误等风险1、项目确需进行变更的,建设项目管理部门、项目监理机构要进行审核,并履行审批程序;2、因设计变更造成价款支付方式及金额发生变动的,建设项目归口管理部门要提供完整的书面文件和其他资料;3、财会部门要加强对建设项目设计变更所涉及到价款支付的审核。建设项目归口管理部门、财会部门、项目监理机构建设项目档案管理建设项目未及时办理资产及档案移交,资产未及时结转入账,可能导致帐外资产等风险1、建设项目档案统一管理;2、建设项目档案的归档与项目建设同步,工作任务结束后,及时移交给建设项目管理部门。建设项目归口管理部门、财会部门(二)资金管理流程关键环节风险点主要防控措施责任主体资产项目资金管理建设项目资金的支付建设项目资金管理不严格,价款结算不及时,项目资金使用管理混乱,导致工程建设进度延迟或中断,资金损失等风险1、单位要按照审批下达的投资计划和预算对建设项目资金实行专款专用;2、财会部门及时掌握工程进度,根据工程进度支付工程款;3、价款支付要取得监理机构的相关人员的签字确认。财会部门建设项目资金投资概算变更工程投资概算一般不允许调整,确需调整,应当履行审核和审批程序,报经批准后才能调整投资概算。建设项目归口管理部门,财会部门建设项目竣工决算管理虚列建设成本隐匿结余资金,未及时办理竣工验收,导致竣工决算失真和帐外资产等风险1、建设项目管理部门和财会部门及时编制竣工决算;2、及时提请主管部门或审计部门进行竣工决算审计;3、及时提请有关部门进行竣工验收;5、办理建设项目资产移交工作,财会部门及时将资产入账。建设项目归口管理部门,财会部门

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

turezyh

turezyh

本文标题:行政事业单位建设项目业务控制流程图

链接地址:https://www.777doc.com/doc-6304271 .html