您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 商业计划书 > 尼尔森恒大冰泉市场调研报告

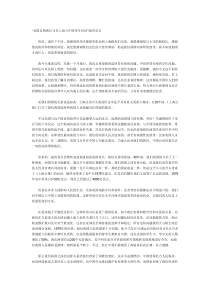

Copyright©2013TheNielsenCompany.Confidentialandproprietary.1恒大冰泉市场调研报告数据截止到2014年9月Copyright©2013TheNielsenCompany.Confidentialandproprietary.2报告大纲1.包装水销售走势和成长率2.包装水分类趋势3.分规格产品销量走势4.不同价格带品牌表现5.全国主品牌份额走势及铺货率趋势6.全国主品牌比较检视(份额、铺货率、单点卖力)7.恒大冰泉各区省份份额与铺货走势8.各品牌渠道别份额与铺货走势9.报告小结Copyright©2013TheNielsenCompany.Confidentialandproprietary.32013年尼尔森零售市场普查结果店铺数量%增长率快消品全品类销售额重要性%全国总体3,338,740+3%100%大卖场2,803+5%12%大型超市15,223+9%17%小型超市136,358+10%15%便利店36,063+17%3%食杂店2,215,594+3%43%其他渠道932,6990%12%化妆品商店155,566+7%5%2013年尼尔森零售市场普查•其他途径包括日用品店,化妆品店,软饮料店和冰淇淋店Datasource:NielsenRetailEstablishmentSurvey2013•现代渠道,特别是小规模,便利型的现代渠道发展迅速2013vs.2012渠道总体趋势Copyright©2013TheNielsenCompany.Confidentialandproprietary.41.包装水近2年销售额趋势05001,0001,5002,0002,5003,0003,5004,00010月11月12月1月2月3月4月5月6月7月8月9月全国总体-销售额(百万元)MAT去年MAT今年全国-销售额(百万元)10月11月12月1月2月3月4月5月6月7月8月9月合计MAT去年1,9801,4591,1899929041,2261,4221,8462,2182,8203,1712,70221,929MAT今年2,3011,6861,3671,1991,0211,3731,6732,1722,6543,2163,3672,82724,856销售额增幅16.2%15.6%15.0%20.8%13.0%12.0%17.6%17.7%19.6%14.0%6.2%4.6%13.3%全国总体MAT今年YTD今年销售额增幅13.3%12.7%销售量增幅5.0%3.9%Copyright©2013TheNielsenCompany.Confidentialandproprietary.52.1不同类别之间成长趋势•矿泉水成长率明显高于包装水整体,YTD今年增幅达到77.1%•步入淡季,各品类环比都有不同程度的下降,矿化水跌幅最大;纯净水:怡宝、娃哈哈天然水:农夫山泉矿化水:康师傅、冰露、今麦郎矿泉水:恒大、景田、昆仑山、依云0200,000400,000600,000800,0001,000,0001,200,000全国总体-销售额(1000元)纯净水天然水矿化水矿泉水蒸溜水其它全国总体YTD今年销售额增幅[同比]当月销售额增幅[同比]当月销售额增幅[环比]纯净水12.5%4.9%-14.2%天然水0.3%-7.7%-17.4%矿化水-0.5%-13.3%-19.1%矿泉水77.1%75.5%-14.5%蒸溜水-7.0%-6.8%-10.1%其它20.2%15.9%-15.1%合计12.7%4.6%-16.0%Copyright©2013TheNielsenCompany.Confidentialandproprietary.6纯净水,31.2天然水,22.9矿化水,20.5矿泉水,14.5其它,5.32.2不同品类之间份额走势•矿泉水由于恒大的加入,份额快速提升,对比去年同期,增长明显•9月数据,矿泉水份额占比15.5%,仍有很大提升空间;•纯净水怡宝和娃哈哈双雄争霸,整体份额平稳;•天然水农夫山泉一家独大,2-9月份额下滑明显全国总体-销售额份额32.932.330.930.330.530.530.931.623.623.523.123.222.622.722.622.218.919.319.820.521.021.320.920.213.013.414.314.514.714.815.215.55.25.35.45.45.45.35.25.30%10%20%30%40%50%60%70%80%90%100%FEB14MAR14APR14MAY14JUN14JUL14AUG14SEP14全国总体-销售额份额其它苏打水蒸溜水矿泉水矿化水天然水纯净水纯净水,31.2天然水,25.7矿化水,23.2矿泉水,9.2其它,5.0YTD今年YTD去年100%产品:包装水Copyright©2013TheNielsenCompany.Confidentialandproprietary.7达能,6.8恒大,21.3昆仑山,5.8雀巢,5.6景田,40.8其它,19.72.3矿泉水品类的份额结构及近期走势•矿泉水品类景田份额40.8%,是我们首先要超越的目标;•近8个月恒大份额快速提升,但最近一月有所回落,值得关注;•其它为各区域地方性品牌,份额持续走低。YTD今年-销售额份额40.841.142.440.340.740.739.940.89.68.57.25.85.54.54.04.211.29.98.07.06.15.65.25.57.111.716.420.723.325.527.425.45.45.05.15.45.85.86.06.326.023.820.920.818.718.017.417.70%10%20%30%40%50%60%70%80%90%100%FEB14MAR14APR14MAY14JUN14JUL14AUG14SEP14全国总体–矿泉水品牌销售额份额其它昆仑山恒大达能雀巢景田100%产品:包装水Copyright©2013TheNielsenCompany.Confidentialandproprietary.80%10%20%30%40%50%60%70%80%90%100%全国江苏浙江安徽河南上海广东湖南湖北福建江西陕西四川云南贵州广西北京天津山东山西河北吉林辽宁黑龙江恒大冰泉景田2.4各省恒大VS.景田竞争态势•景田在全国矿泉水品类中处于领导地位,但我们在黑龙江、吉林和西南等区域逐步抢占到足够的市场份额。•福建、上海、辽宁、广东需加大促销资源投入应对竞争,挤占份额。北区西区南区东区恒大冰泉景田矿泉水销售额份额-当月[100%产品:恒大+景田矿泉水]Copyright©2013TheNielsenCompany.Confidentialandproprietary.92.4恒大VS.景田(弱势市场福建、上海、辽宁和广东)•单点贡献量远远少于景田是我们份额差异的主要原因,后续需着重消费者推广资源投入,增加产品拉力,加快产品回转;•铺货的提升是另一增长来源,恒大铺货率仍有待进一步提升,扩大产品覆盖,增加销售机会。份额:销售额额份额;铺货率:数值销售铺货率;单点卖力:销售额份额/加权铺货*100;单店销量:销售量/有销售的店铺数量12.6218.526.83064.4583.974.01190.020.040.060.080.0100.0120.0140.0份额铺货每L价格单店卖力单店销量L福建恒大冰泉景田12.9297.123.52361.0534.971.7860.020.040.060.080.0100.0份额铺货每L价格单店卖力单店销量L上海24.6267.550.12853.8494.978.0500.020.040.060.080.0100.0份额铺货每L价格单店卖力单店销量L辽宁13.5197.329.92740.7413.959.9690.010.020.030.040.050.060.070.080.0份额铺货每L价格单店卖力单店销量L广东100%产品:矿泉水Copyright©2013TheNielsenCompany.Confidentialandproprietary.1002,000,0004,000,0006,000,0008,000,00010,000,00012,000,00014,000,00016,000,00018,000,00020,000,000细支装中支装大支装特大支装全国总体-不同包装别销售额(1000元)MAT去年MAT今年3.不同规格产品的销售趋势•中包装水仍是增长的主要来源,与整体包装水MAT成长13%持平;•小包装和超大包装是两个快速增长点,分别成长20%和15%,高于整体;•恒大4L装可利用消费者购买多样性,加快产品精准铺货,增加销售机会。小于400ml400-800ml大于2.0L800-1500ml销售额增幅20%13%8%15%0500,0001,000,0001,500,0002,000,0002,500,0003,000,000全国总体-销售额(1000元)细支装中支装大支装特大支装Copyright©2013TheNielsenCompany.Confidentialandproprietary.113.1不同规格产品的份额趋势•中包装份额小幅下滑,消费者购买日趋往多样化发展;•小包装水份额有所上升,饮用时机和场合对购买影响越发重要。全国总体-销售额份额-YTD累计细支装,13.4中支装,74.8大支装,8.5特大支装,3.3细支装,12.6中支装,75.3大支装,8.8特大支装,3.3YTD今年YTD去年12.412.913.213.814.714.815.214.613.712.712.112.175.774.173.071.871.071.672.574.075.376.376.876.28.99.59.89.89.59.28.58.08.08.18.48.83.03.54.04.54.84.43.83.53.12.82.83.00%10%20%30%40%50%60%70%80%90%100%OCT13NOV13DEC13JAN14FEB14MAR14APR14MAY14JUN14JUL14AUG14SEP14全国总体–包装别销售额份额特大支装大支装中支装小支装小于400ml4-600ml800-2000ml大于2LCopyright©2013TheNielsenCompany.Confidentialandproprietary.123.2超大包装品牌结构和趋势•大包装水品牌集中度高,前三大品牌份额占比将近75%;•怡宝在超大包装水也有优异表现,份额持续提升。农夫山泉,43.9屈臣氏,11.3怡宝,19.2其它,25.6全国-特大支装品牌-销售额份额-YTD今年45.143.543.444.944.344.145.845.144.142.843.242.411.912.613.613.613.812.511.910.910.710.310.010.416.016.415.615.316.517.118.019.020.020.421.321.527.027.627.426.225.326.324.325.125.326.625.525.80%20%40%60%80%100%全国总体–超大支装品牌-销售额份额其它怡宝屈臣氏农夫山泉0.050,000.0100,000.0150,000.0200,000.0250,000.0300,000.0350,000.0农夫山泉屈臣氏怡宝其它全国总体-超大支装品牌-销售额(1000元)YTD去年YTD今年全国-销售额增幅YTD今年农夫山泉3.8%屈臣氏8.7%怡宝59.6%其它7.1%100%产品:超大支装包装水Copyright©2013TheNielsenCompany.Confidentialandproprietary.1

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

boyzonefox

boyzonefox

本文标题:尼尔森恒大冰泉市场调研报告

链接地址:https://www.777doc.com/doc-6380574 .html