您好,欢迎访问三七文档

当前位置:首页 > 电子/通信 > 3G/4G/5G技术 > 71页通信行业美团移动互联网下半场的无边界巨人2018华创证券

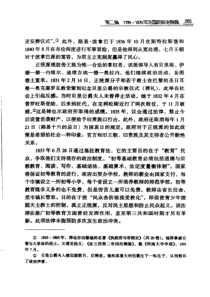

证券研究前言美团是移动互联网的服务赛道上的超级平台,生活服务行业具有25-30万亿的市场空间,目前线上化率不到15%。美团作为行业内的唯一超级平台,或将有可能成长为BAT之后的第四级。无边界、重协同是公司的核心竞争力。美团重视平台本身的协同能力,无边界的扩展,不停的寻找可盈利的业务,形成客流和营收的内部循环系统。餐饮外卖业务有望迎来GMV高速增长,成为平台的流量运营支柱。我们判断2020年外卖业务GMV有望达到5500亿元,美团总GMV有望达到1.5万亿元。B端红利料将是平台未来最大看点。生活服务平台模式本质为供给决定需求。CONTENTS目录美团商业模式美团基本情况餐饮外卖业务酒旅到店业务及其他摩拜、打车及生鲜SECTION美团商业模式1美团,一个超级平台的诞生——Gobigorgohome数据来源:wind,企业官网,极光大数据,Trustdata人与信息的连接0500010000150002000025000300003500001,0002,0003,0004,0005,0006,0007,000百度网易奇虎新浪哔哩哔哩市值/亿元(左轴)移动APP-MAU/万(右轴)人与人的连接人与商品的连接02000040000600008000010000005,00010,00015,00020,00025,00030,00035,000腾讯微博陌陌市值/亿元(左轴)移动APP-MAU/万(右轴)0100002000030000400005000005,00010,00015,00020,00025,00030,00035,000阿里巴巴京东小米拼多多苏宁市值/亿元(左轴)移动APP-MAU/万(右轴)人与服务的连接0500010000150002000025000300003500005001,0001,5002,0002,5003,0003,500美团携程58饿了么市值/亿元(左轴)移动APP-MAU/万(右轴)人与服务的连接是互联网可改造的最后一条赛道社交网络在线渗透率零售业市场规模与线上渗透率生活服务行业市场规模与线上渗透率4.4%6.2%7.9%11.2%13.1%14.5%16.7%17.8%01020304050201120122013201420152016201720180.0%5.0%10.0%15.0%20.0%社会消费品零售总额线上渗透率3.9%5.7%8.3%11.3%14.7%17.6%20.1%22.0%051015202530201320142015201620172018201920200.0%5.0%10.0%15.0%20.0%25.0%生活服务行业市场规模线上渗透率信息娱乐在线渗透率75,11654.3%0.0%10.0%20.0%30.0%40.0%50.0%60.0%020,00040,00060,00080,000100,000网民数/万人互联网普及率/%91,095020,00040,00060,00080,000100,000微信月活/万人数据来源:国家统计局、中国互联网信息中心、艾瑞咨询人与服务的连接从各垂直领域走向综合平台,最后融合成为超级平台数据来源:华创证券研究所整理图表:各垂直领域走向综合平台,最后融合成为超级平台新美大在人与服务的最后一条赛道中胜出,发展成为超级平台公司名称领域市值/亿美元月均MAU(万)(2017-12)GMV/亿元成立时间2017年营收/亿元新美大综合服务生活电商IPO申报阶段298035702010年339.358同城/赶集在线分类信息982491002005年100.9携程/去哪儿在线酒旅247150060001999年267.8滴滴快滴本地出行120016502012年飞猪在线酒旅阿里旗下,未上市2282014年饿了么在线外卖2018年被阿里收购51.614902008年百度外卖2017年被饿了么收购10.22014年在线外卖大麦网在线票务阿里旗下,未上市2004年资料来源:wind,企业官网,极光大数据,Trustdata。市值、GMV、MAU均为2017年年末数据。图表3:主要在线服务公司基本情况对比生活服务业务评估框架——四面三层分析挖掘模型人量利额市场有多大线上有多大我有多大10亿用户1200万商户4亿用户660万商户3亿用户550万商户//4500万/日//36%20万亿3-4万亿3600亿资料来源:IPO招股说明书,艾瑞咨询,CNNIC,美团日订单量包含摩拜单车日订单量2018年生活服务行业GMV20万亿,线上化GMV3.5万亿吃全量GMV线上GMV3.98万亿(餐饮)1.1万亿(餐饮)住0.4万亿(酒店住宿)0.12万亿(酒店住宿)行/0.27万亿互联网出行娱/0.28万亿(娱乐美业婚庆等)其他/1.7万亿生活服务行业市场规模(交易额)及线上化率美团GMV2400亿(到店餐饮+外卖)400亿(酒店住宿)280亿(打车及其他)490亿(到店综合业务)/资料来源:美团招股说明书,CNNIC、中商产业研究院,美团GMV为2017年数据,分解各项为2017年数据资料来源:美团招股说明书美团各业务人量利额四维度评估人量利额商家:550万用户:2.5亿用户:2.4亿酒店数:33.9万1120万100万-600万68万8%80%以上80%以上到家(外卖)到店(传统团购业务)酒旅用户数:2亿3000万(摩拜)25万(打车)45%出行20172020E1710亿5449亿20172020E1180亿5445亿20172020E400亿1531亿20172020E100亿2053亿资料来源:美团招股说明书,酒店产权网研究中心、携程年报、华创证券研究所测算、量为单日订单量,酒旅量为间夜量,GMV为年度GMV,数据除出行我,皆为2017年数据美团基本商业模式——美团的内部流量循环生态1710708472300100112068100-600量额酒店综合到店旅行外卖摩拜、打车3025流量的输血营收的反哺客单价高,高盈利率客单价低,低盈利率资料来源:华创证券研究所整理,额(GMV)单位为亿元,量(日订单量)美团基本商业模式——高频低利业务带来较低的流量成本资料来源:小米招股说明书、美团招股说明书、华创研究所测算3512281241171175489050100150200250300350400公司A公司B公司C公司D公司E小米美团80%71%70%4%41%62%0%10%20%30%40%50%60%70%80%90%201520162017小米智能手机业务美团餐饮外卖业务4%6%12%-124%-8%8%-140%-120%-100%-80%-60%-40%-20%0%20%201520162017小米智能手机美团餐饮外卖图表:2017年主要互联网公司获取新客月活成本比较(单位:元)图表:小米智能手机业务占收比与美团餐饮外卖业务占收比比较图表:小米智能手机业务与美团餐饮外卖业务毛利率比较以佣金为核心的收入构成收入═GMV*佣金提成广告费其他服务++89.6%78.8%82.6%9.4%19.0%13.9%1.0%2.2%3.5%0.0%20.0%40.0%60.0%80.0%100.0%120.0%201520162017佣金占比(%)在线营销服务占比(%)其他服务及销售占比(%)资料来源:美团招股说明书17103001001180280餐饮外卖酒店旅游到店餐饮与到店综合新业务图表:2015-2017年美团收入结构(单位:元)图表:美团2017年各项业务GMV(单位:亿元)资料来源:美团招股说明书美团的主要收入与成本结构——供给决定需求持续走高,外卖客单价目前40元,酒旅120元新业务的不断拓展和渗透率提升带来新客高频业务开拓提升消费频次,2017年18.8次,2018年有望提升至28-29次外卖商户提升有限,酒旅有望进一步提升高星酒店外卖2018年有望达到70%,酒旅有望提升至40%外卖、到店业务独家比率较高平均CPC1.6元-1.8元,绝对领先行业水平(点击率4%)。百度平均CPC为大约整体流量的30%-40%可用户广告,但美团的业务天然具有广告流量天花板呈现下降态势,2016年8.8元,2017年7.9元,预计会进一步下降,但见底难预测相对维持稳定单订单补贴呈现下降态势,1.83元(2015),0.78元(2016),0.72元(2017)资料来源:美团招股说明书,华创证券研究所超级平台的核心指标——GMV、MAU数据来源:Wind/公司年报/公司官网/华创证券010,00020,00030,00040,00050,0002014201520162017alibaba京东苏宁小米拼多多饿了么justeatgrubhub携程booking美团图表:2014-2017年可比平台GMV(单位:亿元)010,00020,00030,00040,00050,0002014201520162017alibaba京东苏宁小米拼多多饿了么justeatgrubhub携程booking美团图表:2014-2017年可比平台MAU(单位:万)美团GMV3570亿元,位居阿里巴巴、京东、携程、booking之后美团平台MAU:3.1亿,仅次于阿里巴巴数据来源:Wind/公司年报/公司官网/华创证券同类公司估值比较行业分类公司名称市值(亿元)P/GMVP/MAUPE2018PE2019PE2020PS2018PS2019PS2020电商阿里巴巴284980.610.6430.8223.7018.158.235.974.57京东38540.300.2564.0739.6727.060.770.610.51苏宁11440.470.4538.5551.1137.790.510.410.33小米35881.480.5050.7929.4522.952.341.791.42外卖饿了么5790.390.13Justeat4661.610.2245.3434.8926.3386.565.58Grubhub4071.650.2862.7849.2338.1610.358.226.66OTAbooking55381.053.8222.8519.9217.466.655.885.2携程14790.250.3136.6426.8719.625.144.093.44均值0.870.7343.9834.425.95.254.193.46GMV/亿元估值(亿元)2018E2019E2020E2018E2019E2020E686310257149785971892413031数据来源:美团招股说明书,wind,各公司财报,华创证券研究所测算图表:美团GMV及估值图表:同类公司估值比较数据来源:美团招股说明书,wind,华创证券研究所测算美团各业务GMV模型业务分项单位:人民币亿元20172018E2019E2020E餐饮外卖餐饮业交易额39844440004768051897餐饮外卖线上化率8%10%12%15%外卖市场线上总交易额3148440057227785美团市占率54%68%70%70%美团外卖GMV1710299240055449到店餐饮(含到店综合)到店餐饮线上交易额7450108901446018150美团市占率16%20%25%30%美团到店GMV1180217836155445酒旅酒旅行业交易额4044625068007430酒旅行业线上化率32%36%39%41%酒旅行业线上总交易额12782231.2526323061美团市占率31%40%45%50%美团酒旅GMV400892.511841531出行出行业务线上交易额2700405052656845美团市占率4%12%20%30%美团出行GMV10050010532053其他业务180300400500合计美团GMV合计357068631025714978资料来源:美团招股说明书,艾瑞咨询、滴滴财报、携程财报图表:美团各业务GMV模型TOB业务具有更广阔的未来预订业务:国内竞争对手

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

diongrt

diongrt

本文标题:71页通信行业美团移动互联网下半场的无边界巨人2018华创证券

链接地址:https://www.777doc.com/doc-6775432 .html